下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:招商银行

评级:买入(首次覆盖)

目标价:13港币

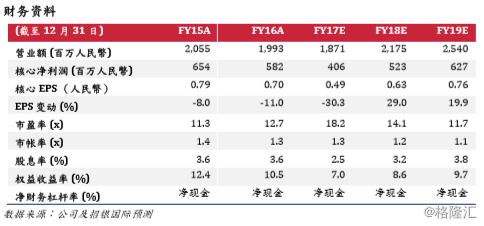

首次覆盖给予买入评级,目标价 13.0 港元。我们认为神威目前正处于业务运 营的拐点。中药注射剂方面,我们预计受益于全行业的整合,神威将进一步扩 大自己的市场份额。软胶囊和颗粒剂产品方面,由于公司独家产品纳入新医保, 品牌形象较强以及销售团队的重组,这两块业务未来增速可期。此外,我们预 计中药配方颗粒业务未来将从市场拓展中获得较大的增长潜力。总体而言,我 们认为公司最坏情况已经结束,2018 年应该是神威业绩的拐点期。我们首次 覆盖公司,给予买入评级,目标价 13.0 港元,目标价由现金流折现模型导出 (WACC:12.8%,终值增长率:2.0%)。

受益于中药注射剂行业整合。中药注射剂的限制政策和监管引发了行业内新一 轮的整合。神威作为规模较大、产品验证有效且品牌形象较强的龙头中药注射 剂生产商,预计未来将从行业整合中受益,扩大市场份额。尽管我们预计中药 注射剂行业未来增长停滞不前,但神威有可能在这轮市场整合中实现高单位数 增长。

医保独家产品添加增长动力。神威的两款独家产品清开灵软胶囊和滑膜炎颗粒 已被列入最新的国家医保目录。考虑到神威强大的品牌形象以及销售团队的重 组,我们相信 2018/ 2019 年,公司软胶囊将录得 13.8%/ 13.8%的增长,颗 粒剂产品将实现 16.4%/ 16.2%的收入增长。

中药配方颗粒扩张潜力较大。自 2014 年神威开始在河北省出售中药配方颗粒。 随着中药配方颗粒市场的逐步开放,我们认为未来神威有可能将其分销网络扩 展至更多省份。考虑到行业内的自生增速以及河北省内的进一步扩张,我们认 为 2018/ 2019 年公司中药配方颗粒收入将分别增长 85.2%/ 60.0%,成为公 司业绩增长的主要动力,

预计 2018/2019 年核心净利润增长 29.0%/ 19.9%。我们预计 2018/ 2019 年收入分别增长 16.2%/ 16.8%。随着经营利润率的改善以及税率恢复到正常 水平,我们预计 2018/ 19 年的核心净利率将提高至 24.1%/ 24.7%。因此,预 计核心净利润2018/ 19年分别增长29.0%/ 19.8%至5.23亿 / 6.27亿人民币。