下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

来源: 并购优塾

如果要问你,中国人过年走亲访友、拜年送礼,有哪些逆天神器?

排名第一的,自然是“今年过年不收礼,收礼就收脑白金”,排名第二的,要数“经常用脑,多喝六个核桃”。

巧合的是,这两大神器,都是主打“洗脑”功能。

噢,纠正一下,不是洗脑,是补脑。

在中国保健品市场占据王座的品类,几乎就两种,一类补脑(走心),比如六个核桃,一类养肾(走肾),比如汇仁肾宝。

今天,我们要分析的是六个核桃。这个名字,全中国可能没有人没听说过。

农历春节之前,它刚刚敲钟上市,以78.73元的价格登上A股。这个价格,在所有IPO公司中,算是相当之高、相当威风了。

可是,由于上市时机不佳,美股爆发股灾,波及A股、港股,市场情绪相当恐慌,它上市第二天(2月13日),就惨遭跌停。

一般来说新股上市后,总会惯性刷几个涨停板,可是六个核桃却遭遇黑天鹅,被称为“最熊次新股”。

其实,对六个核桃来说,这点小事不算什么。它,经历过更加悲催的。

你所不知道的是,它,尽管如今狂扫过年礼品市场,但其实,六个核桃背后的公司,养元智汇曾一度濒临破产,生活极为艰难。

2004年,养元濒临破产,作为亏损子公司,被母公司衡水老白干(6005599)改制踢出。养元的58名老员工,凑了300万,接盘这家濒临破产的企业。

这58名老员工里,有车间工人、库管员、司机、伙房厨师、花木工人、电工、司炉工……

谁能知道,十二年后,如今的养元:

2014年-2017上半年,它营收82.62亿、91.73亿、89.03亿、36.66亿;净利润为18.31亿、26.2亿、27.41亿、10亿;经营性现金流量净额25.35亿、25.28亿、24.03亿、。

对,你没有看错,曾经毫不起眼的小厂,如今一年营收90亿,净利27亿。在2017年IPO市场的过会案例中,它排名第二,仅次于刚刚过会的红星美凯龙。

不知那58名老员工,如今想起12年前公司濒临破产的情景,会是什么感想。

这个业绩,已经秒杀全中国绝大多数上市公司。在整个A股3454家上市公司中,它的利润,竟然能排在第126位。和它排在同一梯队的,有一些公司你可能比较熟悉:海天味业、云南白药。

不过,这经历虽然传奇,但更奇怪的是,这么大体量的公司,行业巨头,居然申报IPO之路极其坎坷。

它,从2011年就开始排队,整整6年间,中途两次撤回材料。而且,其中还有一次,竟然是在上会前一天,临门一脚时撤回。

好不容易,熬了六年,今年11月熬上会,但是,却还是被暂缓表决。

直到2018年,终于能够成功登上A股——这,几乎是一部IPO版的《肖申克救赎》。

注意,这真的很怪,这么牛逼的公司,为什么IPO就这么难,上市之路这么坎坷?为什么利润持续下降、主业很弱、体量极小(4000多万)的赛腾电子都能一把顺利过会,但年营收90亿、年利润27亿的它,却三番四次的波折?

它IPO路上,最坎坷的问题所在:

第三方回款。

让人吃惊的是,它的第三方回款金额,通过实控人、股东亲属、员工等渠道,高达85亿以上,占总回款的比例高达85%以上。

这个数据,让人刷新三观。并且,创造了新的纪录,刷新了监管层IPO审核的又一底线。

如果你对IPO领域稍有了解,应该能体会到:

这,是证监会新一届发审委审核案件中,第三方回款金额、占比最高的一家。

往前追溯,这是2017年以来,第三方回款问题最严重的公司,没有之一。

甚至,再往前追溯,这,也是中国IPO领域近5年以来,第三方回款金额、占比最高的公司。

一年狂卖90亿,已经要逆天了,在农村过年,六个核桃独霸市场

六个核桃主要的市场,是中国的三四线城市、县城、乡村。

如今在中国农村,六个核桃已经是过年时“现象级”的存在,你去农村的七大姑、八大姨家串亲戚,我敢打赌,手上提的礼品,多半是一箱六个核桃。

同时,由于销售实在太过火爆,山寨产品也不少见。从村口小卖部里的山寨货中,也能读出浓浓的“杀马特”味道。画风是这样的:

图片来源:视觉中国

图片来源:长江论坛、楚北网

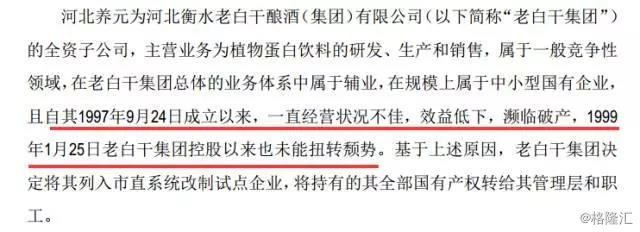

它的前身,叫河北元源保健品饮料,是一家国企,成立于1997年9月24日。

这可是20年之前的事了,当时的控股股东是衡水电力。

但元源那时经营不善,处在破产边缘,1999年1月,在当地有关部门的推动下,元源这个摊子抛给了衡水老白干。

可是,衡水老白干的主业是卖白酒,它一个做核桃乳的,对老白干来说就是个养不熟的干儿子,所以养元一直都还是老样子。

2003年,整个中国的企业界,发生剧变——国企股改,上市融资。

2004年9月,衡水老白干进行改革,养元被踢出体制外。

此后,58名不甘心的员工,以自有财产共同出资,以309.49万元,私有化了养元。

这真是让人感慨的一幕:

58名老员工里,有车间工人、库管员、司机、伙房厨师、花木工人、电工、司炉工……

姚奎章,养元的董事长,65后,本科学历,一厂子人都丢了国企的铁饭碗,这58名职工的未来何去何从,当时谁也不清楚。

他们给自己找到了一个突破口——核桃乳。

2005年起,市场爆炸。爆品六个核桃,连续十年大热,一举成为核桃乳行业的龙头,占据90%以上的市场份额。

2016年,它卖出了43亿罐核桃乳。

这罐核桃乳,一罐直径5.4厘米。如果我们以本初子午线来计算地球一周的长度,约为40008.08公里,养元2016年卖出的核桃乳瓶罐连起来,可绕地球5.85圈。

这么牛逼的公司,IPO之路居然走的如此悲催,最大问题,居然是它

业绩,确实牛X。可是,如果仔细剖析它的IPO上会之路,你会吃惊。

这么一家带有传奇色彩的公司、不折不扣的行业巨头,可是,在IPO之路上,居然走的相当坎坷,来回折腾了整整6年。

2011年,它就上报IPO,但在上会前一天,不知什么原因,突然撤回材料,终止审查。

2013年,养元再次冲击IPO,但正值“IPO史上最严自查”,无奈,它只能再度撤回材料。

2016年,养元又回来了,这次没中途撤材料,好不容易熬到上会。

可是,谁能想到,2017年11月10日,养元在证监会第十七届发审委第38次会议中,被暂缓表决。

这可就让人郁闷了,年营收90亿,利润20多亿,究竟是什么大问题,让公司如此翻来覆去,让监管层如此难以抉择?

优塾投研团队把养元智汇的所有材料,翻来覆去的研究了整整3遍,终于找到了关键问题所在。

从IPO审核、以及投资机构角度来看,养元身上有一个重大问题,必须思考——第三方账户回款。

仔细看数据:

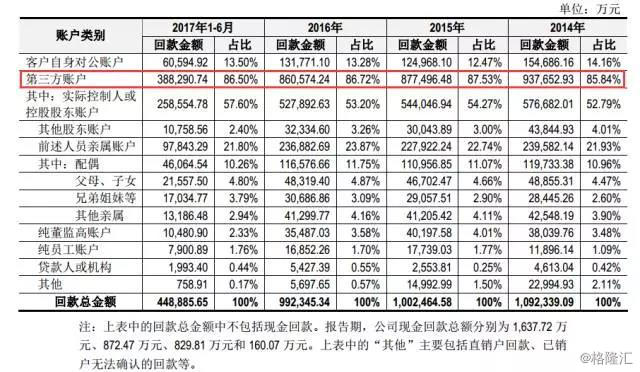

2014年-2017上半年,养元通过第三方账户回款金额为93.47亿、87.75亿、86.06亿、38.83亿;占总回款的85.84%、87.53%、86.72%、86.5%。

注意,它同期营业收入分别为82.62亿、91.73亿、89.03亿、36.66亿。

注意,通过第三方账户回款的金额超过85亿!占比超过85%!

这个比例,在优塾投研团队研究的近几年的IPO案例中,不论金额,还是占比,都是最高。

不仅如此,报告期内,虽然第三方回款的总金额下降,但占比并没有明显下降。

所谓第三方回款,是指采购方与付款方不一致的情况,付款方是购销双方之外的第三方。

如果一家企业采用规范的会计准则,那么,所有发生的经济业务,采购方和付款方、销售方和收款方,都必须保持一致。

但是,在优塾投研团队研究过的IPO案例中,不少公司回款方和客户名称不一致,同时,农业行业尤其是重灾区(比如大名鼎鼎的振隆特产)。而这些公司,往往财务不规范、内控不规范、管理存在漏洞,会被监管层重点盯防。

早前,还有业内人士调侃称:“IPO雷区:唯小三和第三方回款不能碰”。

我们来仔细拆解数据,分析一下六个核桃身上,相当离奇的第三方回款情况。

如今,尽管它已经过会,马上要上市,可是,作为投资机构,你必须仔细思考:大比例第三方回款问题,背后所蕴藏的风险究竟在哪。

这么牛逼的公司,这么巨额的第三方回款,实控人、董监高、员工账户都涉及问题

直接上数据:

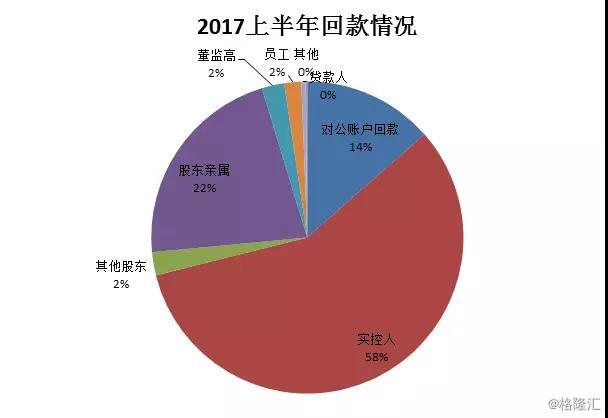

以报告期最后一期2017上半年为例,由实控人和控股股东个人账款回款25.86亿、实控人亲属账户回款9.78亿、董监高账户回款10.48亿、员工账户回款7900万。

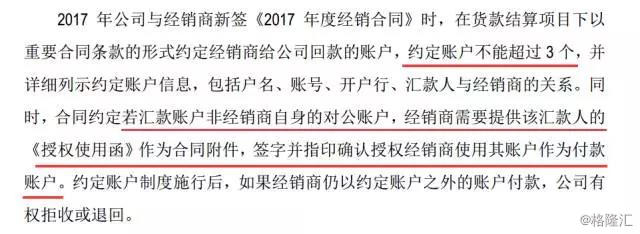

因养元主要采用经销模式,因此这些回款的来源就是经销商。

经销商在结算回款时,会以提前约定的备案账户向第三方回款,但需要详细列式账户信息,签字指印确认。

对于如此大量通过第三方账户回款的情况,养元智汇解释称:公司的客户大多为个体户,客户要求以第三方形式回款。

IPO审核中,第三方回款雷区彻底解析,究竟怎么破?

关于第三方回款雷区,你必须吃透以下数据。

2017年1月1日至2017年12月,证监会第十六、十七两届发审委审核的460个IPO申报案例中,明确被指出存在第三方回款行为的企业共有14家,其中9家过会,5家被否,否决率为42.86%。

先看被否的5家:

新立基——2014-2017上半年,第三方回款比例为16.84%、20.93%、25.16%、31.01%,采用类似经销的“工程供货”模式,内销,2017年12月6日被否。

如意情——第三方回款的金额为2.27亿、2.81亿、2.07亿,经销为主,内销,2017年8月30日被否。

仲景大厨房——未披露第三方回款比例和金额,被监管层指出,经销为主,内销,2017年6月21日被否。

步科自动化——未披露占总回款比例,经销为主,外销,2017年6月21日被否。

三锋实业——2014-2016年,第三方回款金额5588.1万、4508.12万、9935.96万为,未披露占总回款比例,经销为主,外销为主,2017年6月14日被否。

再看过会的9家:

西菱动力——报告期第三方回款每期比例均低于千分之一,直销为主,内销,2017年11月1日过会。

德邦物流——2014-2016年,第三方回款比例为56.9%、18.67%、1.42%,直销,内销,2017年12月5日过会。

东宏管业——被监管层指出第三方回款占比例巨大,但未披露具体金额和比例,直销为主,内销,2017年8月15日过会。

傲农生物——第三方回款比例均小于0.1%,2016年清理,经销为主,内销,2017年8月15日过会。

海川智能——比例为10.46%、14.33%、13.08%,直销为主,内销,2017年7月5日过会。

新日电动车——2014-2016年,占比为27.11%、24.77%、14.73%,经销为主,内销,2017年3月8日过会。

名臣健康——2014-2017上半年,占比为17.85%、12.7%、0.38%、0.39%,经销为主,内销,2017年9月28日过会。

尚品宅配——2013年-2016上半年,第三方回款占比为20.26%、25.04%、25.06%、24.88%,直销为主,内销,2017年1月13日过会。

泰禾光电——2014年-2017上半年,第三方回款比例为18.13%、16.13%、14.39、12.93%,直销为主,具体披露客户名称,回款金额,因境外销售导致的商业合理性,2017年2月22日过会。

数据自己会说话,我们翻译一下:

1)采用经销模式,且存在第三方回款,否决概率飙升。

2)如果经销模式、且为海外销售,存在第三方回款问题,几乎必死。

3)如果采用经销模式,且在国内销售,如果存在第三方回款问题,那么比例最好下降,能看出清理意识。

值得一提的是,这次六个核桃成功过会,是第三方回款问题中极为特殊的个案,可以说相当惊险。

而这次过会,也可能成为影响整个饮料行业格局的重大事件。

植物蛋白市场曾经四大霸主,西唯怡、东银鹭、南椰树、北露露

六个核桃,如果按照行业细分,应该属于植物蛋白饮品市场。

在这个领域,曾流传着这么一种说法:西有唯怡、东有银鹭、南有椰树、北有露露。

现在,六个核桃一家独大。

4家中的上市公司承德露露,2016年营收为25.21亿,而它高达89.03亿。

两家的产品,针对的是同一片市场,产品性质高度相似,在品牌知名度上,也相差不大。

在地域上,大本营都位于河北,受地域因素影响同样接近。

因此,养元能后发制人,超过承德露露3倍多,原因就在于——极致的营销。

2010年,养元斥资6000万,请节目主持人陈鲁豫代言并在央视黄金时段投放了广告。并将“经常用脑,多喝六个核桃”的广告语对准了学生、脑力劳动者等经常用脑群体,使受众更加细化。

其中,养元的广告做的最出名的,莫过于冠名央视的《挑战不可能》,以及江苏卫视综艺节目《最强大脑》。

大家从他的广告投放上,也能看出其偏好,只要跟智力啊、大脑有关的,他都钟意。

配合它“经常用脑,多喝六个核桃”的营销词,不断把用脑和核桃乳联系,持续给消费者洗脑,冲刷消费者的心智。

此外,2010年2月,养元还给20名市场业绩优秀的经销商股份,进一步刺激经销商的销售热情。

承德露露的营销手段与它有些不同,区别在于它选择冠名CCTV-2的《回家吃饭》、电视剧《芈月传》等知名火热IP。

两者的营销方式略有区别,发生的费用情况也有一些差距。

2014-2016年,养元股份的销售费用率为10.38%、10.11%、12.06%。

2014-2016年,承德露露的销售费用率为16.94%、17.88%、16.73%。

对比来看两者,你很难界定在营销上的投入它俩谁多谁少。

但不难发现,养元股份,对核桃乳产品的定位,理解更为清晰,不仅给消费者灌输健康概念,还更清晰地灌输“补脑”概念,因此,在投入广告时,能更为受众人群精准。

这样的营销策略,从结果来看,养元股份的营销效率,明显要高于承德露露。

目前的养元,仍在使用这样的营销手段,继续冠名《向上吧诗词》、《机智过人》这两档益智类节目。

本次IPO,它也准备募资32.65亿,拿出其中88.79%,29亿,用于营销网络和市场开发。

2016年,它的毛利率为49.92%,净利率为30.79%,这个水平,在饮料行业相当出色。

(注:以最近红得发紫的白酒行业为例,老大贵州茅台的净利率为46.14%,老二五粮液净利率为28.75%,而它的老东家老白干,净利率仅有4.54%)

虽然,养元交出成绩单相当好看,但作为严苛的价值投资者,依旧不能忽略风险。

解读财报,产业链地位下滑的风险

站在投资机构角度,不仅第三方回款问题你需要关注,同时,对于财务数据,也不能疏忽。

我们通过三组数据来解读近年来养元在产业链上的地位。

第一组数据,预收预付:

2014-2016年,养元的预收款为32.81亿、26.86亿、22.79亿;占当年收入的比例为39.71%、29.46%、25.61%,预收占比在不断下滑。

2014-2016年,养元的预付款为8382.92万、1.8亿、1.64亿,占当年成本的比例为1.67%、3.67%、3.66%,预付在2015年有明显增长。

第二组数据,现金收入比。

2014-2016年,销售活动收到的现金占收入的比例为129.93%、109.08%、111.34%。

报告期内均大于100%,但有小幅下滑。

第三组,应收账款。

此外,2014-2016年,应收账款为747.23万674.46万、2225万,占营收的比例为0.09%、0.07%、0.25%;周转率为783.59、1218.4、583.17。

综合这三大指标,我们来立体地看待养元的品牌问题。

养元的预收预付款体量、账款占比以及超高的周转率,都能够证明,它在产业链上拥有很强的话语权。

但从变动趋势来看它的产业链地位,有竞争加剧、数据下滑的风险。

如今,尽管它一家独大,但各大巨头都对核桃乳市场垂涎欲滴,近年来,娃哈哈、伊利、蒙牛等巨头,也开始推出类似核桃乳的产品,抢占蛋糕。

证监会IPO审核现场,还提出以下问题,值得你特别关注

(一)河北养元智汇饮品股份有限公司

1、发行人第二大股东雅智顺投资有限公司(发行人实际控制人系雅智顺投资有限公司的第一大股东)持有中国食品包装集团有限公司(CFP Incorporated)10.16%股份,发行人与CFP控制的多家企业存在采购原材料、饮料委托加工等业务,且占比较高。请发行人代表说明:(1)雅智顺投资有限公司对CFP进行投资的目的,并结合发行人的业务及财务状况,补充说明不以发行人作为投资主体是否具有商业合理性;(2)报告期内CFP及其关联企业是否存在与发行人的上下游合作方开展业务、资金往来的情况;(3)发行人与CFP是否存在关联关系,发行人与CFP控制的多家企业交易定价是否公允,发行人是否会对CFP形成依赖;(4)是否存在尚未披露的其他利益安排,是否存在损害其他股东利益的情形。请保荐代表人说明核查过程、依据,并发表明确核查意见。

2、发行人95%以上的收入来源于核桃乳,报告期内发行人业绩增幅放缓,广告费支出不断增加并未带来主营业务收入及净利润的相应增加。请发行人代表:(1)结合行业特征、发行人自身经营状况、销售模式及营销策略、发展阶段及成长性等情况,说明2017年上半年业绩下降原因,是否存在业绩持续下降的风险;(2)说明发行人重推广轻研发的经营模式的可持续性。请保荐代表人说明核查过程、依据,并发表明确核查意见。

3、发行人此次募集资金29亿元投向营销网络建设及市场开发项目。请发行人代表:(1)结合现有经营模式说明募投项目的合理性;(2)说明在经销商规模进一步扩大过程中经销商进入和退出的主要条件及管理措施。请保荐代表人说明核查过程、依据,并发表明确核查意见。

4、报告期内发行人经销销售收入占主营业务收入比重高达98%,招股说明书披露的部分股东经销商内容与其工商登记资料存在差异,且发行人2017年1-6月前10大经销商存在报告期后注销的情形。请发行人代表说明:(1)招股说明书披露的信息是否真实、准确、完整,是否存在潜在风险,是否会对发行人以及本次发行产生重大不利影响;(2)前述事项是否对发行人销售收入及回款产生影响,是否影响发行人收入真实性;(3)发行人报告期第三方回款金额占比较高,请结合销售政策、销售渠道、销售人员管理等情况说明销售回款的真实性。请保荐代表人说明核查过程、依据,并发表明确核查意见。

最后,补充一个声明,本研究报告所涉案例,仅做学术交流,均不构成任何建议,韭菜们,市场有风险,风险需注意。千万不要一把梭。

此外,报告中所涉会计处理案例,均合情、合理、合法、合规,我们默认经过审计机构审计的所有财务数据真实可信。