下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

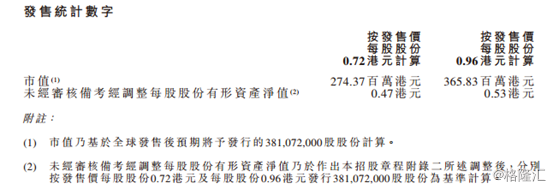

元力控股(1933.HK)是中国电力行业的信息技术服务供货商。提供的产品和服务主要包括:电力相关软件系统、技术服务及硬件。招股日期是2018年2月12日至2月15日,3月2日在主板上市,每手4000股,招股价格介于0.47~0.53港元,市值介于2.7亿至3.7亿港元。

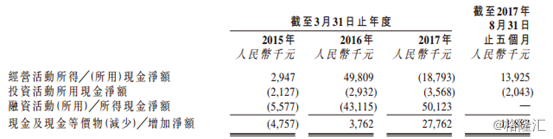

公司过去三年的毛利率在45%-52%之间浮动,2015至2017年三年的经营溢利率分别为35%、44%、25%,17年扣除上市一次性成本影响后经营溢利率约为34.6%,经营利润保持平稳。除去一次性成本,净利润率大约保持在30~35%左右。

现金流在15年转正后保持平稳上升的态势,业务进展还算可以。

4、公司优势

元力控股有着以下优势:

1) 为客户提供度身订造的软件系统及技术服务经验较为丰富

2)具备核心技术专业知识的软件系统及技术服务供货商;

3)能够挽留及吸纳再次惠顾的客户,并着重提供优质售后服务;

4)拥有经验丰富的研发及客户服务部门,能为客户提供度身订造的服务;

5)拥有一支经验丰富的管理团队,成员具备行业知识、管理技巧和专业技术。

5、风险因素

公司在于一个处于依靠国家垄断企业的环境,有着独特的风险:

1) 业务依赖少数客户,溢价能力弱,五大客户包括内蒙古电力集团、国家电网公司集团、天津泰达及电力软件系统解决方案供应商。截至2017年3月31日止三个年度及截至2017年 8月31日止五个月,五大客户分别总收入约98.63%、98.89%、97.23%及 98.35%,最大客户的销售则分别占总收入约35.15%、42.71%、56.08%及 69.82%。其中内蒙古电力集团和国家电网公司为最大客户。收入一 般以项目为基础并来自订有固定价格的项目协议, 一断无法在竞争投标中取得项目协议,对业务就会造成重大影响。

2)未来发展有限制。根据爱朗格瑞与北京中软订立日期为2012年12月27日 有关 出 售业务的买卖协议, 爱朗格瑞向北京中软承诺,爱朗格瑞及直接或间接控制爱朗格瑞的公司、企业、机构、个人或其他实体将不再进行任何为国家电网公司集团提供(其中包括)电力营销软件系统或技术服务的业务。元力控股无法未来对外扩展可能会受到阻碍。

3)采购供应商过于集中。截至2017年3月31日止三个年度及截至2017年8月31日 止 五个 月,元力控股五大供应商分别占采购总额合共约53.29%、65.01%、47.89%及82.81%。

4)供应链地位导致的现金流隐患

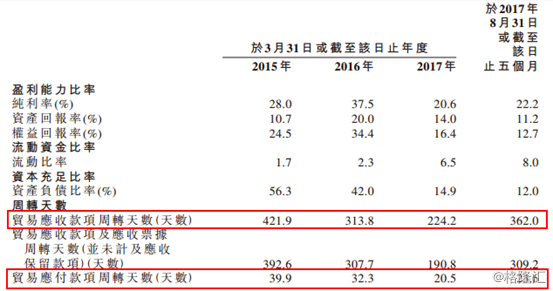

贸易应收 款 项 周 转 天 数 与 贸 易 应 付 款 项周 转 天 数 有 明 显 差 距。用于收取客户付款的时间远多于支付供货商所需的时间,经营可能面临现金流量错配问题。

5)元力控股日后不能无限期享有中国税务优惠,公司截至2017年3月31日止三个年度及截至2017年8月31日 止 五个 月,享有约人民币200 万 元、人民币320万元、人民币250万元及人民币80万元的税项减免,占本集团截至2017年3月31日止三个年度及截至2017年8月31日止五个月的纯利分别约 15.0%、14.7%、13.7%及13.8%。

二、IPO点评

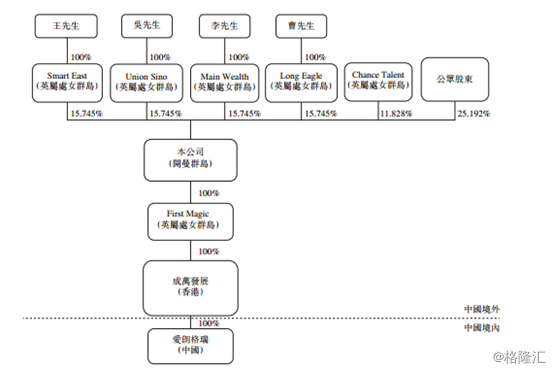

此次元力控股发行9600万股,融资5000万港元,总股本3.81亿股,按照每股0.47、0.53港元的估值,市值约为2.7亿到3.7亿港元,市值偏小。由络泽资本保荐,方正证券独家发行。历史市盈率 为13-17倍,市净率为1.5-1.8倍之间,估值中等。由王先生透过Smart East持有约15.745%、由吴先生透过Union Sino持有约15.745%、由李先生透过Main Wealth持有约15.745%及由曹先生透过Long Eagle持有约15.745%。

全球发售所得款项净额用作以下用途:

1))约35%,即1777万港元将用于提升研发能力,当中约153万 港 元 将 用 于 采 购 更 多 设 备,10.15百万港元将用于扩充研发及客户服务 部 门,254万 港 元 将 用 于 为 技 术 人 员 提 供 更 多 培 训;3.55百万港元将用于投资于与第三方机构的研究及测试新型及经 改良软件的合作项目;

2))约20%,即1016万港元将用于扩充客源;

3) 约20%,即1016万港元将用于扩充产品和服务;

4)约15%,即761万港元将用于收购或投资于拥有电力营销相关软件或产品专有技术知识或发明的公司;

5)约10%,即5.08百万港元将用于补充营运资金。

股权结构如下图:

总结与评分

智能电网是大势所趋,电力零售行业的出现有利于电价的市场化,而技术服务的配备是刚需,元力控股(1933.HK)作为中国第七的电网技术服务商,有着不俗的前景,但鉴于行业的环境还处于初步阶段,未来仍有较多风险因素,估值中等。综合评分:60分。