下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:招商银行

评级:买入(首次覆盖)

目标价:43.21港币

体育用品行业零售销售在下半年增速加快,加上管道库存在健康偏低的水平, 2018 年订货会销售增长应能加速。在 17 年下半年,耐克、宝胜、特步等等的 数据都一致显示,无论是国际品牌和国内品牌销售增速都有加快。受惠于持续 的寒冷天气和春节较晚的效应影响,17 年 4 季度和 18 年 1 季度的管道库存水 平,都比较健康及偏低,将有效推动 2018 年品牌的订货会销售增长。

根据我们的预测,安踏 2016 - 2020 年的零售流水的 15%-20%增长目标,因 为自营管道的贡献占比增加,可能转化为大约 19%-28%的上市安踏集团销售 增长,目前市场预期是过于悲观,只假设了 18%的增长,我们比市场更有信 心,并预期有 21%的增长。我们相信,安踏是可以实现其 2020 年的流水目标 的,因为 1)2017 年销量增长良好,2)通过维持产品现有价格,但持续改良 提升质量,是获得更多市场份额的正确策略,3)利用优秀的人力资源管理以 留住人才,提高员工的满意度,从而提高工作效率,4)将业务扩展到增长更 快的购物商场,outlets 和电商等管道,以及 5)多品牌模式的扩张,6)全球 化发展和并购。

新来的创意总监所设计的更好的产品,以及定制鞋服务“ANTAUNI”都应该有 力地推动了安踏近期的质量和销售。我们相信 2016 年任命的新的鞋类创意总 监罗比·富勒(Robbie Fuller)有效地提高了安踏鞋类产品的整体质素和水平, 例如,反应很快地迅速推出了自己风格的“老爷鞋”(在国内同行中是率先推 出),都可望抢占更多的市场份额。定制鞋服务“ANTAUNI”在在线和线下同 步推出,都有效地推动了 2017 年的销售,并可望延续到 2018 年。

主要风险和担忧:1)天气不利,2)国际品牌竞争加剧,3)经济急剧放缓, 4)经销商订货过多,管道库存压货风险,5)原材料成本上涨。

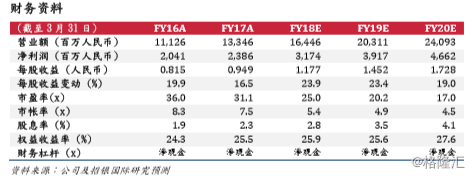

我们预计 17-19 财年的销售复合增长率为 21.8%,而净利润复合增长率则为 24.9%。增长主要受益于:安踏线下销售增长加快,达到低双位数,以及 FILA 和电商等毛利率较高的业务销售增长速度加快,我们预计这些业务将分 别达到 30%和 50%的复合增长率。

首次覆盖,并给予买入评级,目标价为 43.21 港元。我们对安踏体育给予买入 评级,目标价为43.21港元,基于25倍的18财年预测市盈率,意味着有24.1% 的上涨空间。公司现价估值仅为 20 倍,低于其同业,国际运动品牌的平均的 27 倍。由于市场预期只为安踏 2020 年增长目标的低端,因此未来亦有上调预 测盈利的可能性。