下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:申万宏源

评级:买入(首次覆盖)

目标价:1.24港币

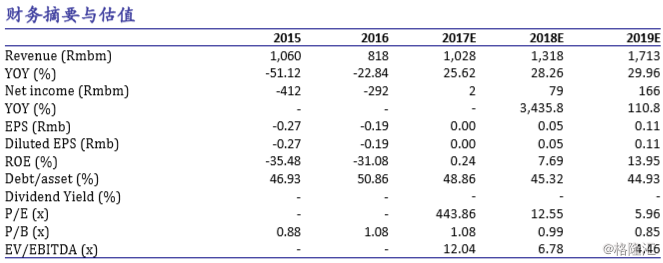

华油能源集团是一家中国民营的综合油田服务企业,提供一系列油气开发方案与 技术,服务领域涵盖钻井ˎ完井和油藏检测与和维护等板块。16 年华油能源 43% 的收入来自海外,其中来自哈萨克斯坦的收入占总收入的23%。受油价强势复苏ˎ 公司成本控制不断强化与中国上游油气改革逐步深化等利好因素推动,华油未来 增长潜力巨大,我们对公司未来发展保持乐观。我们预测公司2017/2018/2019年 的摊铺每股收益为人民币 0.00 元/ 0.05 元/ 0.11 元(同比增长120%)。基于公司目 前股价对应我们最新的目标价港币 1.24 元有 55%的上涨空间,我们首次覆盖给予 买入评级。

油价强劲复苏 进入 18 年之后布伦特原油远期价格稳定站上 60 元美金/桶,并持 续朝 70 元美金/桶靠近。我们认为不断下降的美国原油库存ˎ强于预期的美国经济 增长ˎ美国页岩油产量瓶颈与OPEC减产导致的全球供给收紧是当前油价反弹的主 要驱动力。根据路透社在18年1月对超过1000名油气行业专家进行的市场调查, 布伦特原油价格在18年预计稳定在65元美金/桶。在此油价水平下,我们预计全 球上游油公司资本开支在 18 年同比增加 11%,拉动华油的 Ebitda 率由 17 年的 14.8%提升至 18 年的 24.2%。

油气市场化改革 中国发展与改革委员会于 2014 年提出能源体制改革。在油气领 域,通过向国际与民营公司开放上游勘探开发与下游分销市场,逐渐实现行业市 场化。15-16 年油价低迷期间,受中国反腐败运动叠加影响,中国大型国有油公 司内部运营受到负面冲击,上游资本开支大幅萎缩;随着油价复苏和反腐带来的 负面冲击逐渐被消化,我们预计上游资本开支将重拾增势,在 17 年与 18 年分别 同比增长 17%与 19%。我们认为中国政府基于环保考虑对提高天然气在一次能源 消费中占比的努力(计划从 15年的 5%提升至 2019 年的 15%)将驱动长期上游资 本开支的增长。基于市场逐渐开放与资本开支长期增长的判断,我们预计中国民 营油服企业在国内市场的占比将从 10%提升至 20%,民营市场规模相应将从 2016 年的 160 亿人民币提升至 2019 年 530 亿人民币。基于此,我们预计华油的国内收 入将从 2016 年的 4.63 亿人民币增加至 2019 年的 9.70 亿人民币。 首次覆盖给予买入 受油价强势复苏ˎ公司成本控制不断强化与中国上游油气改革 逐步深化等利好因素推动,华油未来增长潜力巨大。我们预测公司 2017/2018/2019 年的摊铺每股收益为人民币 0.00 元/ 0.05 元/ 0.11 元(同比增长120%)。基于公司目前股价对应我们最新的目标价港币 1.24 元有 55%的上涨空 间,我们首次覆盖给予买入评级。