下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:光大海外秦波、陈治中、陈彦彤

1)流动性预期过快切换与投资者交易放大波幅是美股急跌的主要原因,而强劲基本面将是安抚投资者恐慌情绪的终极良药。

分析本次美股调整:首先,较大的连续涨幅、偏高的估值水平、过长的低波动率状态和投资范式过度单一是美股急跌行情的基础。其次,美元利率上行和收益率曲线陡峭化击穿市场的“弱势美元”憧憬,市场对流动性预期过快从松转紧对资金面带来较大冲击,是急跌行情的直接诱发因素;最后,波幅放大后,美股投资者的羊群效应导致调整压力不断加大,形成恶性循环。

2月2日以来,美股三大股指已回撤7.0-7.7%不等。尽管跌势甚急,但相对其前期涨幅,美股的回撤并未达到破位的程度,而且也未能将美股估值推回到相对(历史或其他市场而言)更安全的水平。加上美元利率和长短利差反弹的趋势亦未有明显松动,以及投资者以减仓应对波动反弹(以及获利了结)的倾向持续,猜测美股急跌的警报何时解除可能较为困难。但参考美国近期公布的强劲经济数据和企业财报(美股4季报临近尾声,据Bloomberg统计,72%已公布四季报的美股中有77%盈利超预期),强劲基本面将是安抚投资者恐慌情绪的终极良药。

2)港股及A股市场跌幅全球居前,除美股波动传导外亦有自身原因;虽有部分负面预期短期暂难证伪,但应基于估值和成长保持信心。

受美股影响,全球股市均现大幅调整。但港股和A股市场的跌幅在全球范围内居前,显然不只是受到波动传导的影响。除前期升势过急的原因外,国内投资者对金融监管的担忧,以及A股上市公司股权质押风险再次显露,均导致了其避险情绪大幅增长。随着春节长假将至,缺乏对冲保护工具的国内投资者更多选择了减仓避险,导致了港股和A股市场的交替下跌。

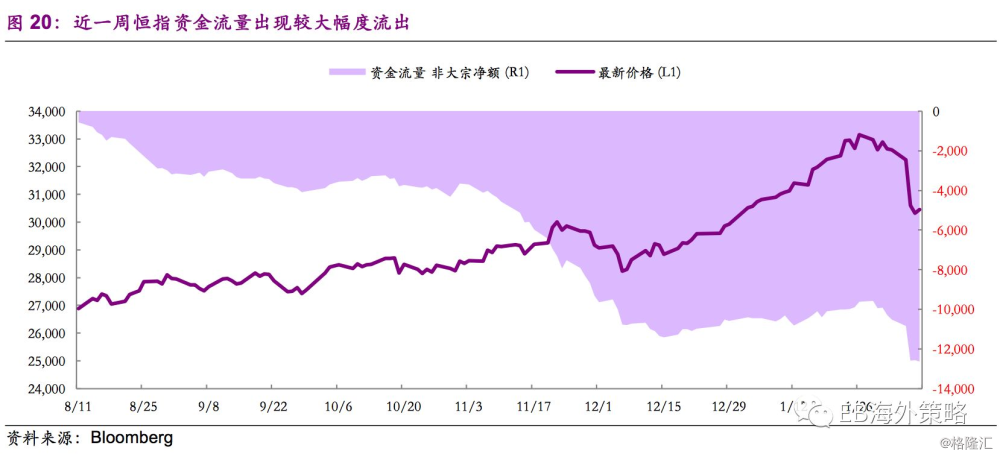

对港股市场而言:一方面,外围风险短期内还不能完全排除,市场再度急跌风险仍然存在;另一方面,短期内对港股的资金流入相对前期将不可避免地遭到削弱,市场立刻强势反弹回到前期高点的概率也较为有限。

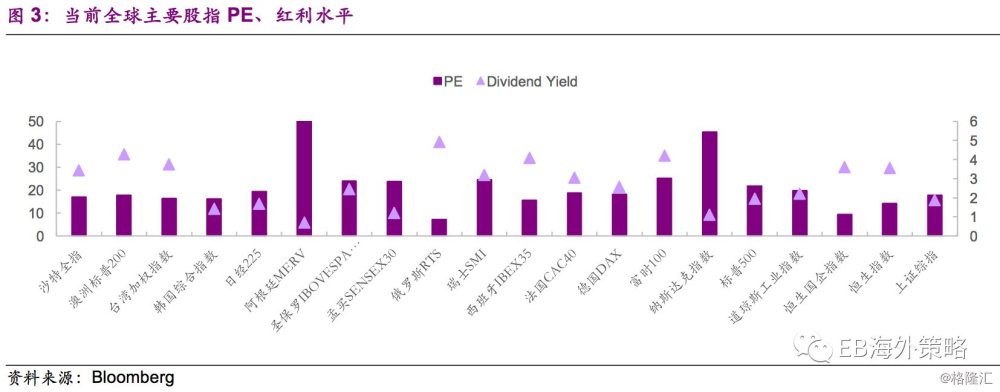

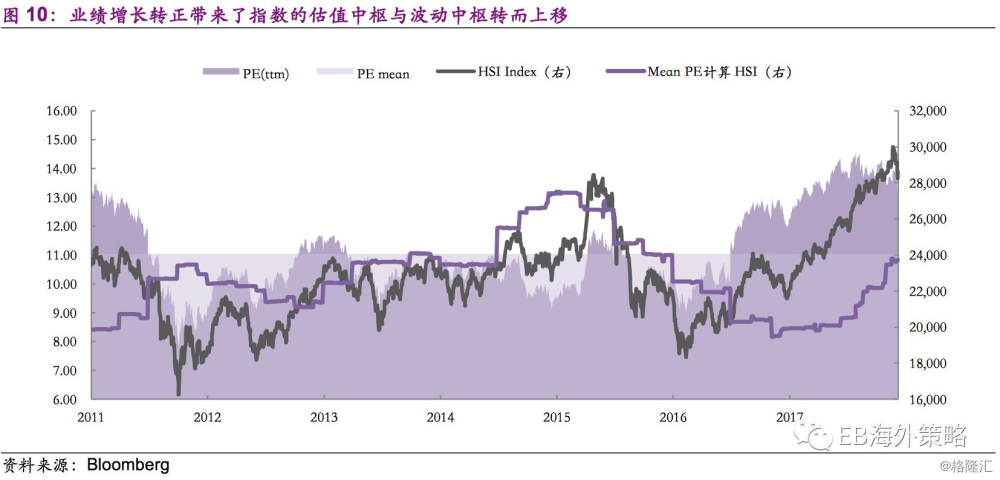

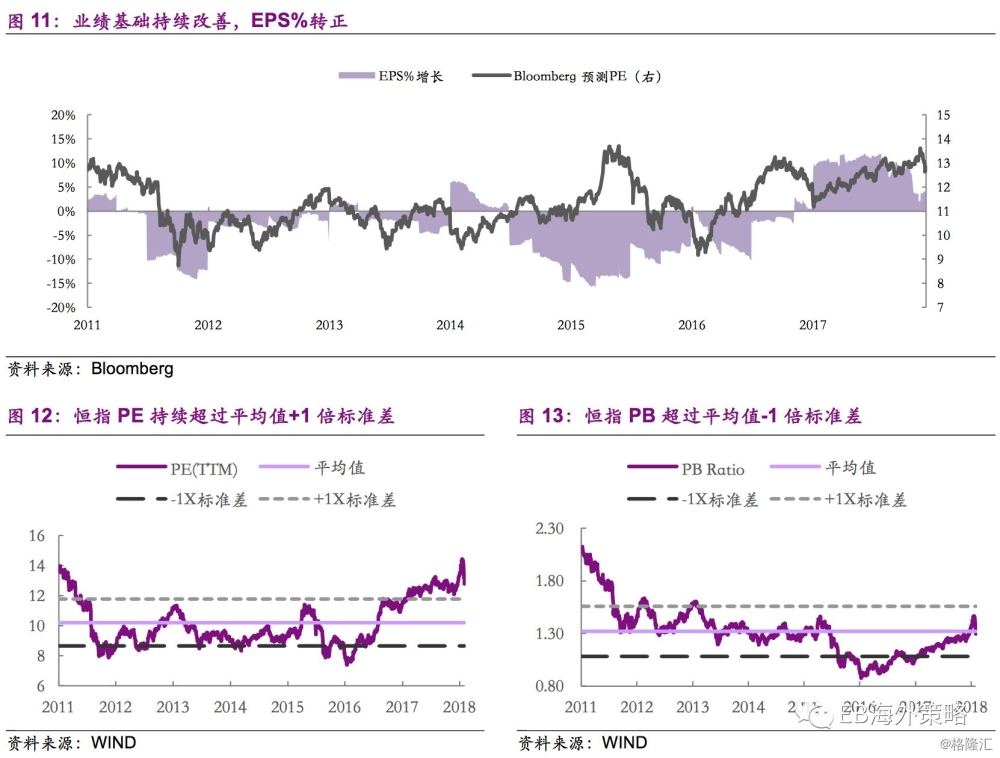

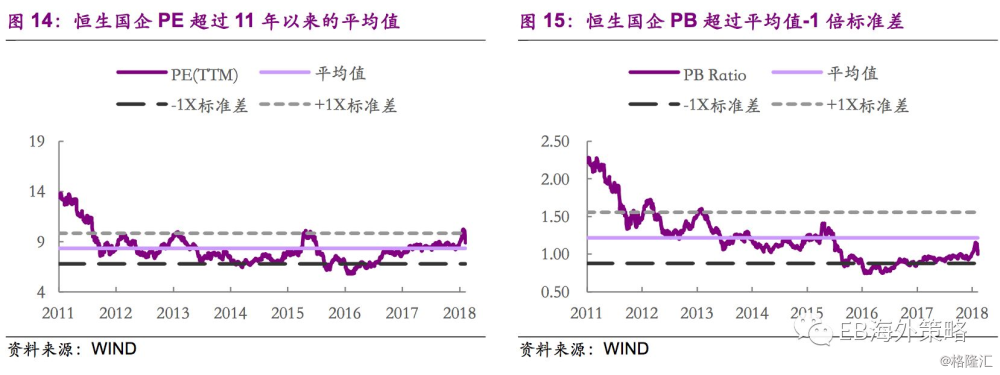

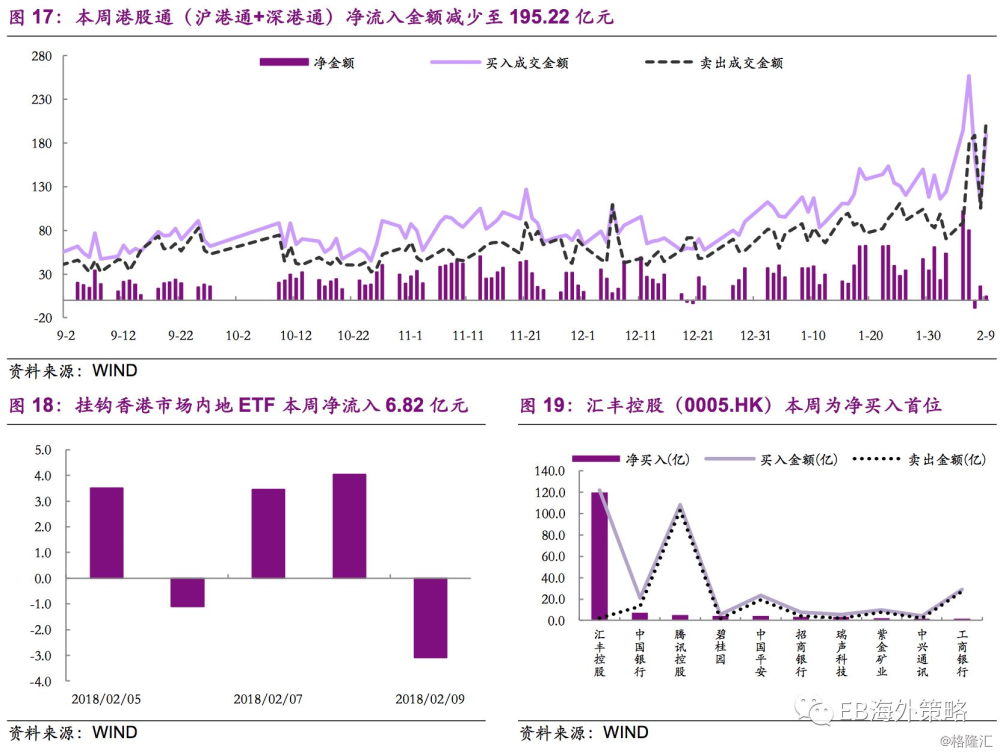

但近期回撤后,港股的估值安全性和吸引力已大幅增加(恒指对应2017年业绩其PE水平已跌至10.95x左右,相当于16年年中水平)。尽管外资流入暂难恢复,南下资金,尤其是偏好长期投资的保险资金已经开始再次增持港股。过去一周沪港通渠道净买入了120亿的汇丰控股(0005.HK),在港股通全部净买入中占比80%。因此,尽管短期前景仍存挑战,我们仍应基于估值和成长,对港股市场2018年内的估值修复行情保持信心。

◆投资建议:围绕价值低估的核心标准,调整中优选标的坚定加仓。

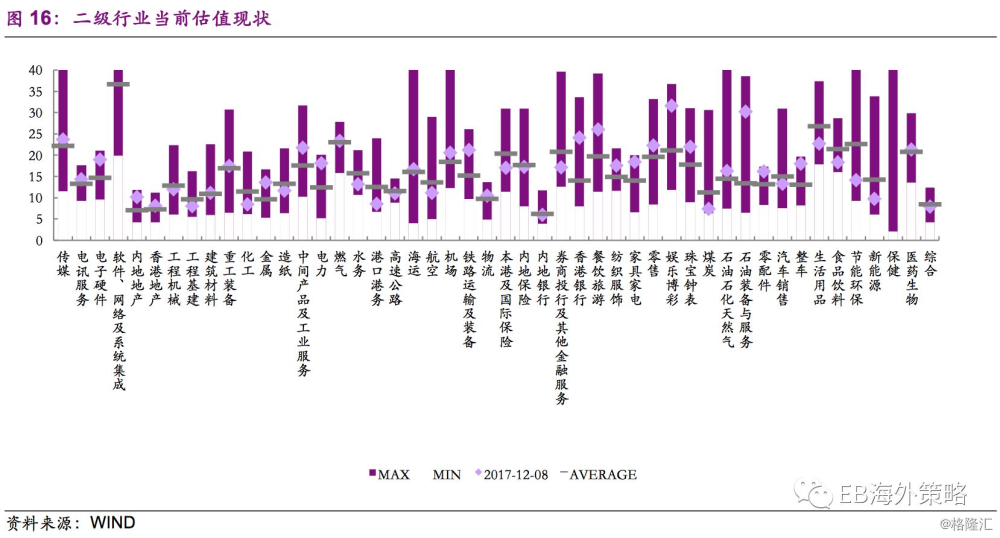

港股目前仍存在较为明显的低估,特别是在金融、地产及相关的周期性行业。调整的行情中,重点更应该积极寻找被低估的标的,市场大幅调整之时应也应是优质标的买入之时。继续看好中资金融、地产和周期板块。尽管短期内可能承压,但国内外资金配置需求依然强烈,回调中应积极选择优质标的,调整或补充仓位。

◆风险提示:美国市场若持续调整,或对港股市场带来较长时间压力。

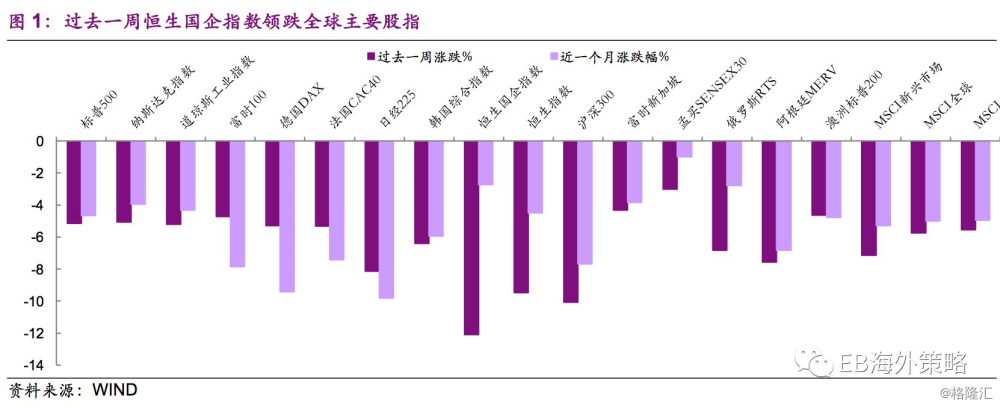

1、全球市场概览

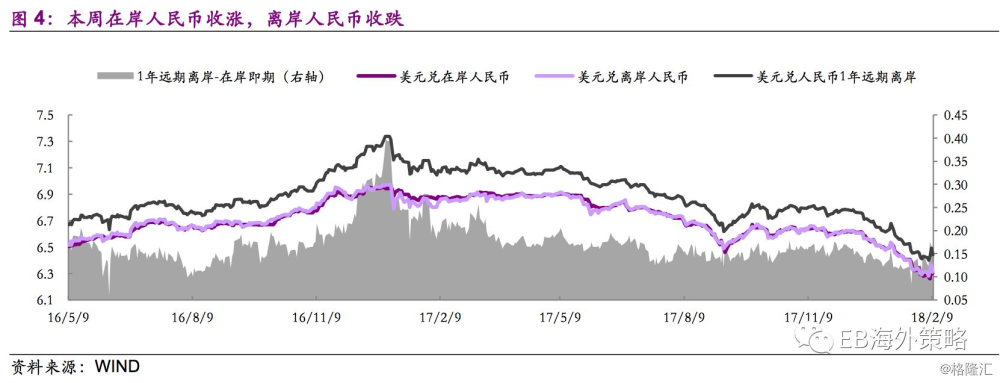

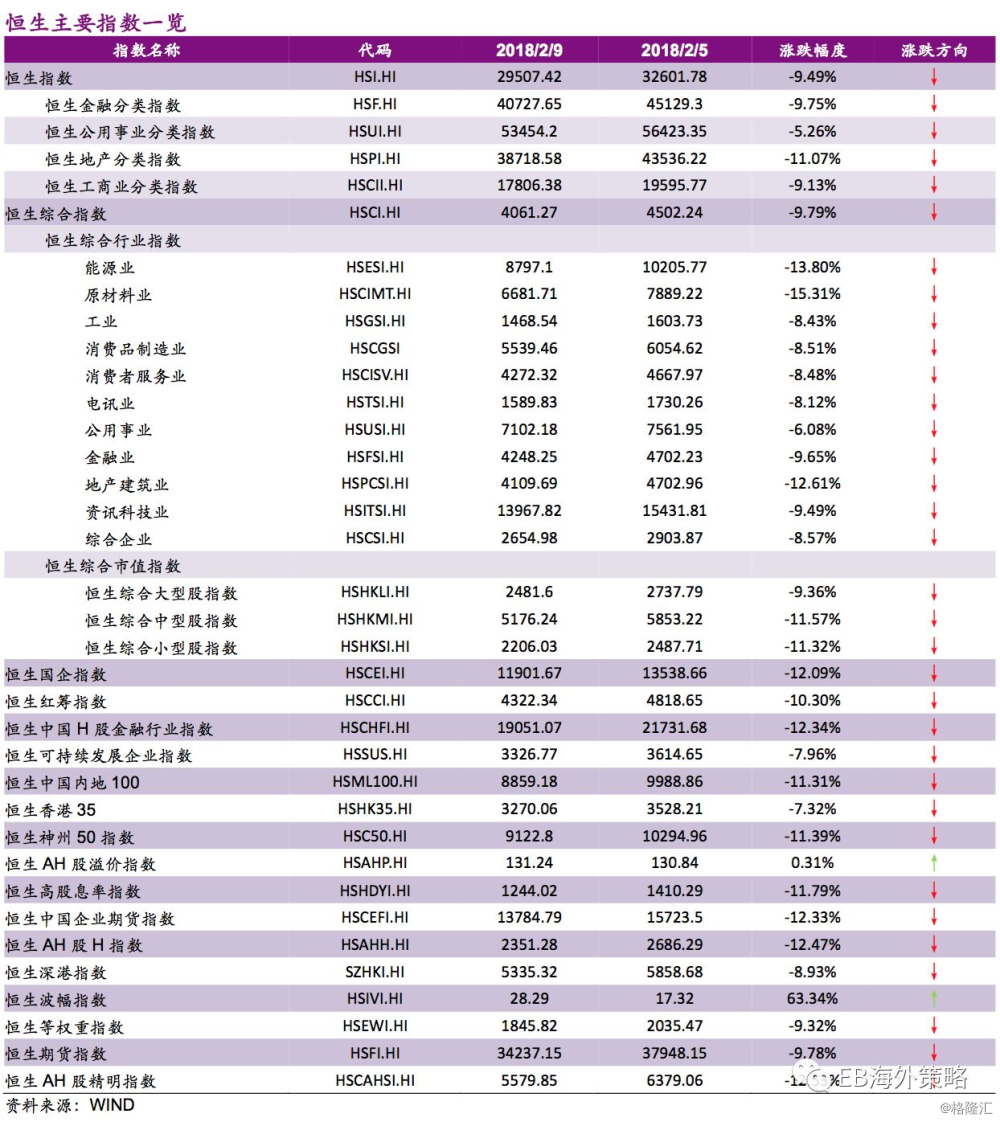

过去一周发达市场跌幅小于新兴市场,恒生国企指数领跌。美元指数收涨。

2、香港市况

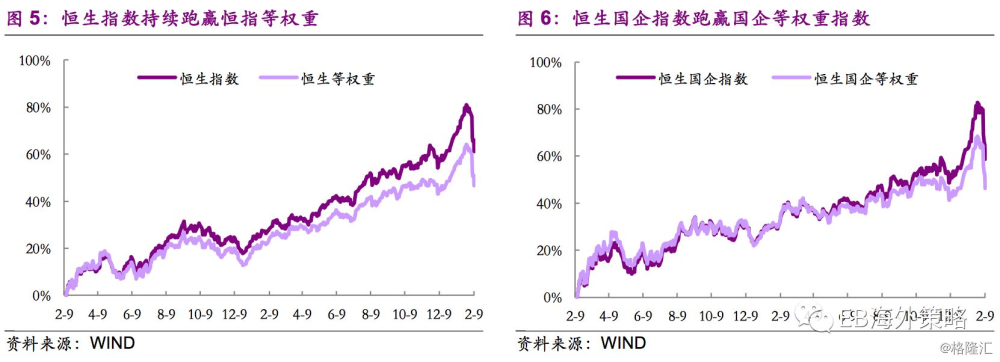

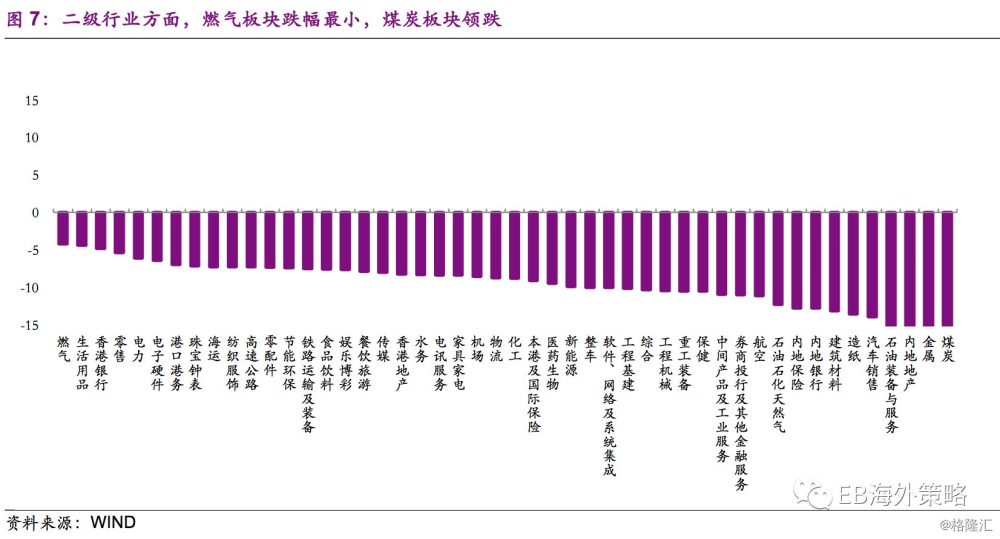

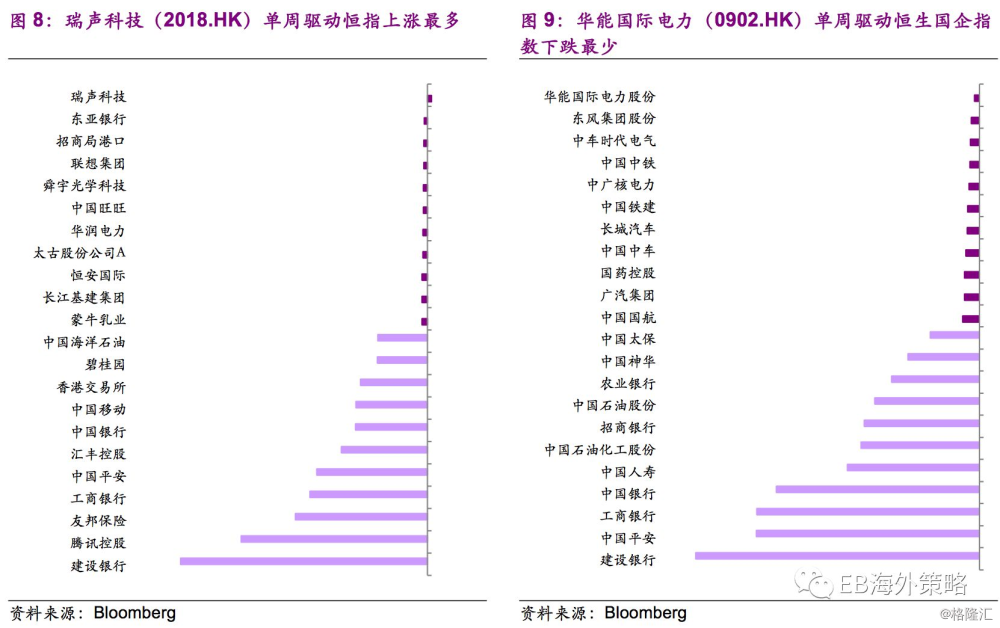

二级行业方面,燃气板块跌幅最小,煤炭板块领跌。瑞声科技(2018.HK)单周驱动恒指上涨最多。

来源:EB海外策略