下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

2月2日,融信中国(3301.HK)公布了1月份销售数据,包括联营及合营企业在内的全口径合约销售额为71.2亿元人民币,而对比去年克尔瑞公布的1月销售额为38.1亿元人民币,同比增长86.9%。1月份企业合约销售面积达到34.6万平,平均售价20574万元人民币。

业绩公布后,2月5日早盘,融信股价便开始大幅走高。其实早在上周2月1日,公司股价就出现异动。当日早盘高开跳涨接近14%,而随后市场对消息消化后恢复平静,收于12.38港元,当日涨幅为7.28%。股价突然的上涨源于融信公布了2018年的销售目标后,市场普遍看好公司未来的增长。

1月31日晚间,融信中国宣布已制定2018年全年合约销售目标为1200亿元人民币(下同)。公告披露,这个销售目标包括融信中国连同其附属公司、合联营公司的全年销售金额。

据CRIC克而瑞数据,融信中国2017年全年销售额(包括附属公司、合联营公司数据)为702亿元左右,也就是说2018年公司销售额如果达到目标将有70%的同比增幅。

还记得去年融信的销售金额(不含附属公司、合联营公司)目标为人民币325亿元,全年最终完成目标的154.57%,超额完成目标,融信高成长性是毋庸置疑的。

但是港股的投资风格接近欧美,因此需要看到实质的利润,也就是企业资产的质量,这也是港股过去一直估值偏保守的原因。而我们再看到融信中国,最近股价快速增长,主要原因就是原本被市场低估以及快速增长。但对于2018年后续上涨的动力,市场最终还是会落脚到企业的增长质量上面。值得期待的是,融信管理层也把今年发展的重心定位在质量上面。

一、2018年,高质量为重心

上面提到,对于投资者关注企业的增长质量是2018年的首要目标,因为企业规模的高速增长推动企业估值迅速从过去的低估状态修复过来,这一过程并未完全结束,但未来的增长潜力应落脚到对企业资产质量的评估上。对于企业及管理层而言,关注企业增长更是毋庸置疑的,其最终决定企业是否能持续的增长。

但是这里需要先分析,为什么不是2016年,不是2017年,而是2018年。答案是,因为如今融信羽翼已满。

随着行业集中度加强,如果融信市场占有的份额不快速上来,那么企业则无法平稳发展的,规模不够能撬动的资金则萎缩,企业只能在竞争的轮回中落败。而目前的行业状况是,未来2-3年内1000亿的流量规模是行业的分水岭。

从刚刚公布的1月份的销售额,融信依然保持较高的增长速度,快速周转能力无庸置疑。那么再结合融信今年1200亿的销售目标,答案一目了然,融信中国已进入成长收获期。利用目前市场数据粗略估算一下,2017年年末融信土储货值接近3610亿元,因此今年销售三分之一就能冲击千亿。

那么我们先来看一下企业目前的增长质量如何,对于增长质量的评估我们可以通过两个方面:利润与杠杆。

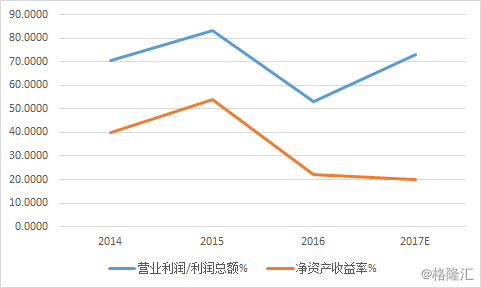

利润方面,我们可以看到由于过去两年由于加快规模增长,融信一定在利润上做出了一定的让步,我们预计2017年年末融信中国的营业利润/利润总额为73%,净资产收益率为20%。

2017年中期,融信毛利率从18.40%提升至18.57%,融信管理层也多次表态把重心重回利润之上,保证增长的质量。2015-2016年的加速过程中,上面两个利润指标都出现下滑,而到了2017年企业的收益质量已经开始回升。预计在2018年企业利润将进一步释放,净资产收益率能重新回到30%之上。

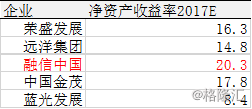

对比行业部分同梯队的企业2017年预计的净资产收益率,融信中国年化ROE是达到20%,其实还是超过同梯队的企业的水平的。

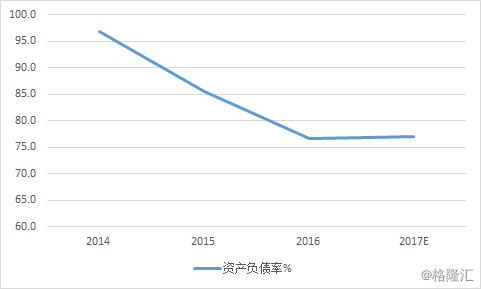

过去在高速发展阶段,融信负债率保持较高,这也是开始市场对融信维持低估的原因,其实融信的负债是一直在下降的,也就是说即使是高速发展阶段,融信的管理层也保持对杠杆的控制。从过去融信流量规模上看,是完全可以覆盖掉的。

在公司业绩发布会及其他公开场合上,管理层也多次提到降低负债是公司未来的重要目标之一。降低负债能降低风险,在羽翼丰满的阶段,预计融信2018年的负债会出现明显下滑。

二、优质土储与产品是核心

企业要保持高质量增长,需要有核心竞争力,而房企的土储和产品就是两核心竞争力。土储就像“原材料”,通过房企的加工成为产品,而融信从“原材料”购入到产品的产出都有较高品质。

2018年首月,TOP100房企销售业绩表现各有不同。虽然大部分房企销售都保持增长,但部分是因延迟认购的原因导致1月业绩凸高,下月开始可能趋于平稳。

相比之下,如融信等货值储备充裕的房企业绩更具持续性。至于去年货值储备不多的企业,业绩较去年全年均值下降明显。

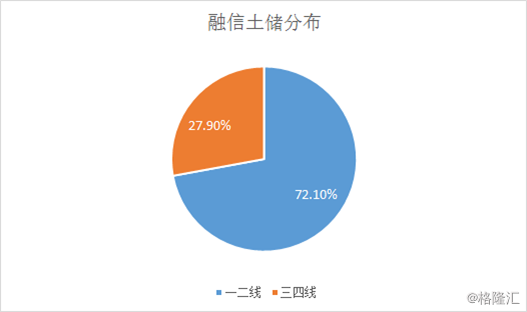

首先,融信中国目前通过过去快速扩张,已经全国布局完成,其中主要战略布局 7 大核心城市圈:海峡西岸、长三角、大湾区、京津冀、中部、成渝、西部城市。其次,融信的土储都集中在核心城市,2017年6月30日,集团总土地储备约为 1301 万平方米,约72.10%的土地位于国内一二线城市的黄金地段。

2013年开始,融信以上海虹桥圈为切入点,打造重文化、高品质产品,凭借优质的产品和服务,融信继续巩固其在福州、漳州、厦门、杭州、上海等5个城市的优势地位,精准聚焦于海西经济区和长三角经济圈,推出了一批符合当地市场需求的标杆产品。而这两大区域正好是国内房地产市场中最具发展潜力,也是楼市表现相对稳健的区域。

融信中国给出自己的定位是“中高端精品战略,坚持以品质影响城市”。以杭州的经典产品“杭州公馆”为例,融信在前期花了一年时间做地块调研,聘请知名设计师修复了原有的历史建筑。2017年,融信在杭州仅凭三个在售项目跻身全市第七。

目前融信预计2018年将进入1000亿规模的竞争之中,在这个梯度的竞争中,规模的生生降降只是表象,而品质才是决胜的关键。

资料显示,在2017年,融信一二线城市在售项目均价约为2.6万元/平方米;三四线城在售项目均价约为1.5万元/平方米。今年的产品的平均售价保持在2万元,其中关键原因是优质的土地储备,与高质量的产品配合之下,使得融信的产品价格高于行业平均。而且好的品质保证了产品的去化速度,去年企业的新盘去化率高达93%。

在融信的资金成本持续下降趋势下,优质的土储与产品保证了融信盈利的质量,未来融信成长将进入持续释放利润的收获期。

小结:

在融信公布了1月份的数据以及2018年达到1200亿销售目标后,公司再次被市场关注,然而这只是融信进入下成长阶段的开端。从2016年,融信就通过多样化的融资方式持续降低负债,而配合目前融信的去化回款的能力,过去市场对融信的忧虑已经打破。那么未来融信进入1000亿门槛后,业绩以及估值能否持续提升的关键不在规模,而在品质。一二线核心城市的优质土储以及高端的品质能为融信高质量增长提供持续动力。