下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:克而瑞研究中心

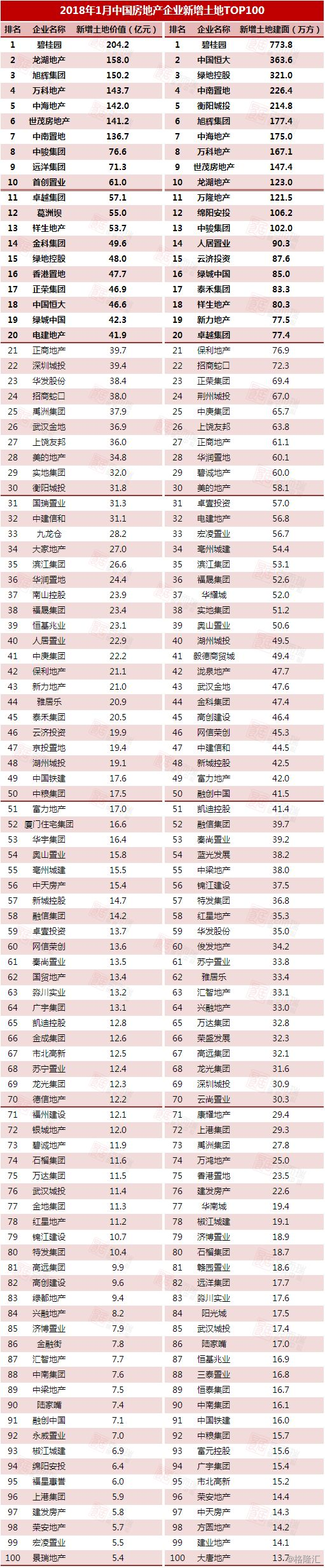

碧桂园首月新增货值遥遥领先;新增货值百亿房企数量超销售3家;三四线拿地建面占比过半。

榜单数据说明

1、企业范畴:主营业务在中国内地的房地产开发企业;华夏幸福和华侨城的土地中含有大量产业用地和文旅用地且无法区分,暂不计入。

2、项目属性:本榜单土地数据包含招拍挂土地以及收并购项目。

3、数据口径:不考虑权益问题,涉及的土地价值、总建筑面积均为全口径数据。

4、时间跨度:各项数据如无特殊说明,统计时间段均为2018年1月1日到1月31日。

5、数据范畴:包含大陆地区的新增土地或项目,而海外及港澳台地区的土地数据不予计入;包含住宅、商业、办公等经营性用地,而一级土地开发不予计入,收并购的酒店不予计入。

开年首月规模房企依然竞争激烈

1月份全国土地成交规模环比大幅回落,同比仍有所增长,整体与去年月度成交水平相当。地价自去年12月以来继续回升,一二线城市增长尤为迅速,其主要原因是北京、杭州、苏州等市成交地块增多。

从房企的拿地和销售表现来看,今年规模房企的竞争依然激烈,1月份新增货值上百亿的企业有20家,而销售金额上百亿的则仅有17家,土地市场上的竞争未来传导在销售端,将会给拿地不够充足的房企带来更大的压力。

从各梯队房企在百强中的集中度来看,未来百强内房企的规模还将继续分化,尤其是销售金额TOP11-20的规模房企,其销售金额集中度为15%,但企业的新增货值集中度却达到22%,二者相差7个百分点,因此未来TOP11-20的房企排名还有较大的调整空间。

【注】销售金额百强内集中度:各梯队房企销售金额/TOP100销售金额之和;新增货值百强内集中度:销售百强各梯队房企新增货值/对应销售百强房企新增货值之和。

TOP50房企拿地表现分化

从销售金额TOP50房企的拿地投入来看,龙头房企的拿地动作比较稳健。TOP50房企拿地销售比的算术平均值为0.58,而销售金额TOP10房企中,仅有中海和龙湖两家房企的拿地销售比高于平均值,碧桂园、万科、恒大的拿地销售比均在0.31以下。

其他的TOP50房企中,旭辉、世茂、中南、远洋、首创这几家本月拿地较猛,这些房企的拿地销售比均在1.5左右,约为TOP50房企平均拿地销售比的3倍。如中南置地1月销售金额为65亿元,而企业同期新增土地价值为137亿元,是其销售金额的2倍。远洋的拿地销售比明显领先于其他TOP50房企,新增货值也是其同期销售的2倍。

三四线拿地建面超半数

从房企开年首月的拿地数据来看,三四线城市依然受到房企青睐。销售金额TOP50房企的新增土地建面中,三四线城市即占到了55%,与去年相比TOP50房企在三四线的投资建面占比上升了9个百分点。虽然单月数据波动较大,但也能反映房企在三四线城市的投资趋势。如果三四线棚改货币化和发展大都市圈的政策逻辑不变,今年三四线城市的投资热度仍将持续。

地方性企业入围较多

从本月进入货值榜的企业类型来看,本月地方性企业入围较多,达到三十多家,并且多家企业土地价值、建面、货值均有入榜。例如衡阳城投凭借在湖南衡阳县竟得的16宗地块,顺利同时进入土地价值、建面、货值三榜。且入围本月新增建面5强,力压众多全国性集团开发商。但考虑到随着时间的推移,全国性的开发商新增土地将越来越多,凭借单城市或单片区拿地优势的地方性企业也将随之减少。

来源:克而瑞地产研究