下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

1月17日,碧桂园(02007.HK)在港交所发布公告称,2018年1月16日,卖方及公司与配售代理订立配售及认购协议,据此,配售代理同意代表卖方按全数包销基准以每股股份17.13港元的价格,配售4.6亿股现有股份。配售股份相当公司现有已发行股本约2.16%,经认购而扩大后的本公司已发行股本约2.12%。配售价每股股份17.13港元,较认购协议日期(2018年1月16日)联交所所报股份收市价每股17.78港元,折让约3.66%。

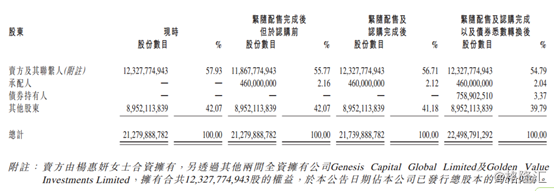

通过公告可知,此次配售股份,必胜有限公司作为卖方。于公告日期,卖方持有9,386,446,010股股份,相当于碧桂园现已发行股本约44.11%。卖方乃由执行董事杨惠妍女士全资拥有;而高盛(亚洲)有限责任公司作为此次的配售代理。

根据配售,卖方有条件地同意按配售价认购与配售代理所配售的配售股份相同数目的新股份。认购股份相当于碧桂园现有已发行股本约2.16%及经认购而扩大后的公司已发行股本约2.12%。

此外,在1月16日,发行人、碧桂园与独家账簿管理人订立债券认购协议,据此,独家账簿管理人同意认购发行人将予发行的本金总额156亿港元的债券。债券可按每股股份20.556港元的初步换股价转换为股份。债券由碧桂园担保,并将由附属公司担保人共同及个别担保。债券亦将就若干抵押品拥有附带权益。

根据初步换股价20.556港元计算,假设按初步换股价悉数转换债券,则债券将可转换 758,902,510股股份,相当于本公司现有已发行股本约3.57%及悉数转换债券而扩大后的本公司已发行股本约3.44%,以及经发行转换股份及认购股份而扩大后的本公司已发行 股本约3.37%。

债券发行完成取决于债券认购协议条件的达成或豁免(视情况而定),包括(其中包括)联交所上市委员会批准转换股份上市及买卖;一般资料配售与债券发行乃同时进行,但并非互为条件。

碧桂园在公告中也表示,进行配售及债券发行旨在补充集团用作其扩展及发展计划的长期资金。配售及债券发行的估计所得款项分别为净额约为78.16亿港元及154.9亿港元。公司有意将所得款项净额用于偿还本集团债务及/或用作一般营运资金。

事实上,碧桂园在8日还通过机构投资者发行了美元优先票据。这么频繁的融资也许会让投资者感到疑惑。碧桂园到底怎么了?

首先,,2018年可能会是偿债高峰年遇上地产调控年。通过统计2017年至2020年房地产债券到期分布情况可以发现,房企债券再融资压力最大的是2020年。但是考虑到2015年下半年和2016年发行的许多房企公司债是“3+2”期限,如果投资机构出于房地产行业资金链紧张可能会出现违约的担忧选择回售,那偿还压力可能会提前到2018年或2019年。在这种情况下,银行对于房地产公司的放贷肯定会更加谨慎,碧桂园也是意识到了这一点从而提前做好准备,有备无患。

其次,2017年,碧桂园销售面积6066万平方米,累计销售额达5508亿元,登顶销售榜。如果碧桂园今年就维持去年的销售或小幅增长,保持稳定的现金流应该不成问题。可是,中国恒大,融创中国,万科A,保利地产,新城控股,阳光城等,都在想尽办法不断扩展拼规模。而碧桂园这一两年回购消耗了不少净资产,加上去年拿地很激进,负债率己经上升较多了。

本次融资之后,公司有234亿港币的现金入账,大大增厚净资产,降低负债率,提高安全性,加杠杆又有了空间。碧桂园的战略是狼性的,碧桂园在今年肯定会继续在新一轮的跑马圈地,扩展自身规模,为公司持续的高速发展奠定基础。前期,融创恒大都配股和引战投,如果碧桂园坐以待毙,不充实资本,恐怕会被对手迎头赶上。

最后,就是这次关于配股价格,是非常低的折扣,仅不到4%,可转债的利率也是低的比四大行可转债利率还要更低,转股价溢价率也是达到20%以上,这都说明了碧桂园的底气还是非常足,在这次融资中的应该是占主导地位。并且也可以反映出碧桂园对投资者的保护。