下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

1月14日晚间,世茂房地产(00813)在港交所公布,于2017年4月20日,该公司附属上海世茂建设有限公司向西安利君地产开发有限公司及陕西盛大油气有限公司收购陕西开城实业有限公司100% 股权,代价约人民币23.25亿元。

据悉,世茂房地产持有有关项目土地及非项目土地的土地使用权,该等土地位于中国西安市未央区北辰大道与北三环立交西南角,总地盘面积约为46.88万平方米。项目土地的总地盘面积约为25.505万平方米。目标公司于2015年及2016年税后亏损分别为人民币约2507.88万元及1215.87万元。

公司认为,收购事项乃扩大其土地储备的良机且符合该集团的发展战略及利益。

在1月9日,世茂房地产发布2017年12月的业绩公告显示,期内,合约销售额约为人民币120.7亿元,合约销售面积为750482平方米,同比分别上升101%及72%。

至此,2017年全年,世茂房地产累计实现的合约销售总额约为人民币1007.7亿元,累计合约销售总面积为606.2万平方米,这一成绩较2016年同期分别上升48%及23%。这也是近三年来,世茂增长最大的一年,据2015年,世茂房地产累计实现销售670.4亿元;2016年,销售同比增长幅度2%,总销售额681亿元,均还维持在700亿元不到的规模。经过近两年的调整,世茂似乎已逐渐从“慢下来”的步调中,寻找回自己的加速节奏,在房地产行业普遍向着多元化方向进行、以“规模论英雄”的当下,整装待发,重回自己

随着行业竞争进一步加剧,2017的世房正逐渐找回昔日的状态,在规模追赶上表现出更为进取之势。年初,许世坛就曾表示,2017年将是世茂的增长年

2017年,买地超预期--相对于2017年年初制定的买地目标(总金额500 亿,权益金额350 亿vs.2016 年全年总金额435 亿,权益金额300 亿),世茂2017年一整年实际购地金额已显著超过,尤其是加入在2017年12月6日在深圳龙岗拿下的总价240 亿总建面130 万方的巨无霸地块后,总购地金额已经超过千亿,权益金额超过600 亿。

相对于今年八成的销售回款而言,预计全年经营活动现金流会有较大缺口,负债率可能会从此前的低于60%上升到超过75%。区域布局--公司目前在手土储覆盖50 个城市超过4000 万方(权益3400万方),平均地价5015 元/平米,总计货值达8000 亿元,其中,大湾区1500 亿左右(深圳、香港、广州分别有600 亿,400 亿,200 亿),福建地区1200 亿(厦门、福州、泉州及其他),长三角地区1200-1500 亿。

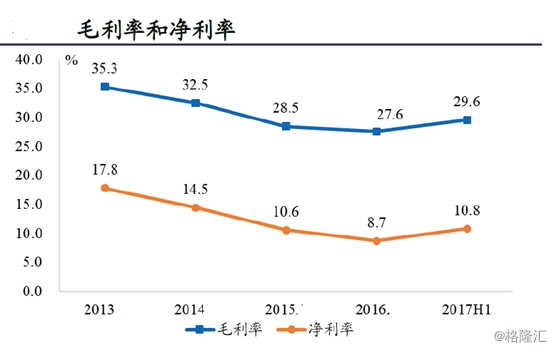

公司表示多个大型持有物业将于2018年陆续开业,包括上海的深坑酒店、香港的酒店、深圳前海的写字楼、改造后的上海世茂国际广场等,预计租金收入将维持20%以上年增长。此外,公司表示短期内将不考虑进入长租公寓市场。世茂房地产中报已现业绩拐点回顾世茂房地产2017 年中期可以看到,公司营业收入358.22 亿元人民币(下同),同比增长19.3%,其中物业销售收入341.67 亿元,占总收入的9.4%,同比增长19.5%,酒店、租金及其他收入为16.55 亿元,同比增长16%;毛利为105.90亿元,同比增长25.1%;归属上市股东净利润为38.79 亿元,同比增长28.1%。公司期内的毛利率和净利率分别达到29.6%和10.8%,毛利率、净利率均处于回升状态;核心净利润同比增长4.5%至36.61 亿元,