下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

克而瑞公布了最新《2017年中国房地产企业销售TOP200》。回看2017年,全国楼市进入“限购、限贷、限价、限售、限商”的“五限”时代。在这样调控政策不断加码的市场环境下,规模房企凭借自身品牌、城市布局以及投资能力的优势,销售业绩继续大幅增长。

无论如何,2017年成为了中国房地产又一个转折之年,未来格局渐显——供给侧改革为出发点的方向继续深化,政策稳定性将延续,长效机制建设也将逐步完善。

从这个排行榜中可以看到

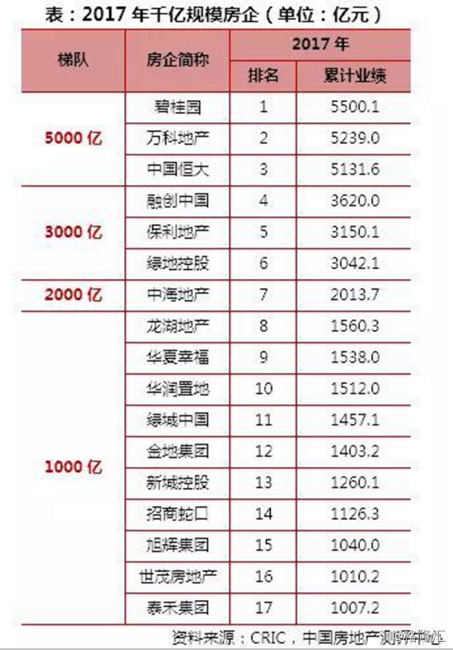

三家龙头房企(碧恒万)今年均突破5000亿,其中碧桂园全年累计完成销售金额5500.1亿,同比增长78%,几个月前就基本锁定了全年第一。万科和恒大分别实现销售金额5239亿元和5131亿元,分别排在二、三位。

除了三家龙头房企外,融创借助其收并购优势、充足的可售货值以及良好的项目品质,2017全年业绩同比大幅增长140.3%至3620亿元,排在第四位,同时四季度业绩增长1573亿元,高于碧桂园的1526亿元,成为四季度冠军。保利、绿地及中海则各自迈入3000亿和2000亿房企阵营。除此之外,龙湖、华夏幸福、华润、绿城、金地、新城、招商、旭辉、世茂、泰禾这10家房企分列8至17位,今年全年的业绩规模都突破千亿。至此,今年千亿房企数量达到17家。

从单月销售数据看,最大的赢家无疑是融创,达到646.9亿元,大大超过市场预期,其它销售比较好的有绿地控股、万科、保利、华夏幸福、泰禾集团、正荣集团、荣盛发展等,当然,新城控股、金地集团等也不错。

而2017年销售金额相对2016年的数据来说的话,增速最快的则依次是新力地产、泰禾集团、融创中国、中粮地产、美的置业、蓝光发展、俊发地产(增速都在100%以上),其它的诸如市场关注较高的阳光城、中南置地、新城控股等也不错。

行业集中度提升加速

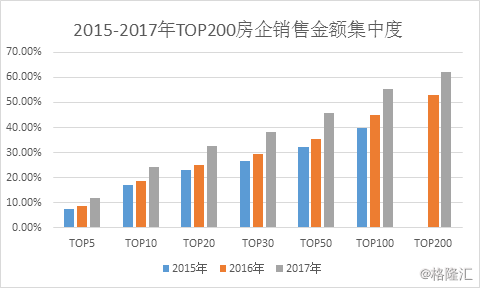

2017年,随着品牌房企业绩规模的增长,TOP200房企各梯队集中度均有较大幅度的提升。其中,TOP10房企集中度达24.1%,TOP30房企集中度近40%,TOP50房企集中度提升幅度较大,提升近10.6个百分点至45.9%。而TOP100房企集中度达55.5%。

值得注意的是,2012年以来TOP5-10房企出现明显变动,各家房企争夺激烈。TOP5房企稳定性相对较高,万科在2012-2015年一直稳居行业第一,2016年和2017年回撤到第二位。中国恒大、碧桂园和保利地产在TOP10房企中脱颖而出,逐步站稳了前五的位置。

从集中度变化的情况来看,2017年同比变化比2016年同比增幅明显,其中TOP100集中度增幅达10.7个百分点,变化最大;而2016年仅增长4.8个百分点。这表明,行业份额集中性更强,更向大型品牌房企靠拢。

随着今年房企销售业绩的增长,各梯队销售门槛提升显著。2012年以来TOP10房企的门槛不断抬高,2012年仅为460亿元。2017年1-10月TOP10房企门槛已抬高至11000亿元,TOP5房企门槛已经达到2300亿元。TOP10房企销售额市占率连续提升,2012年仅有12.46%,随后缓慢提升,2017年市占率提升速度明显加快,

从金额门槛来看,TOP30梯队房企门槛提升幅度最大达51%。TOP50房企门槛从2016年的310亿元提升23%至381亿元。从面积门槛来看,各梯队中,TOP20和TOP30房企门槛提升幅度最大,分别增长42%和59%。值得注意的是,TOP100和TOP200房企的金额、面积门槛都较2016年降低,表明TOP200、甚至百强房企内部格局也开始分化。

造成房地产行业集中的原因

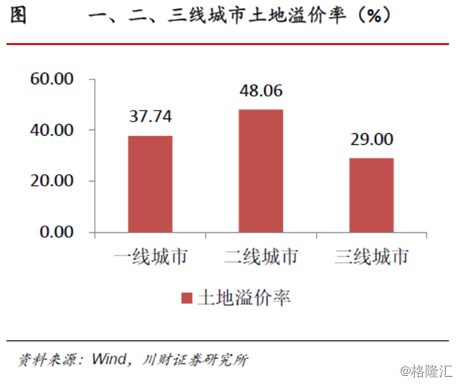

首先,高门槛下的拿地优势。近年来土地溢价率不断走高,2016年一线城市土地溢价率已经抬升至50%以上,北京、上海等热点城市动辄10亿元以上的成交总价本身就让小房企难以承担。更为重要的是,为抑制土地市场过热,热点城市陆续出台土地调措施,从拿地规则、资金来源等方面进行限制,拿地逐渐成为综合能力的较量,比如上海的“招标+拍卖”的打分后入围再PK的机制,在对企业资质、规模、经济实力、技术资质、项目经验等评选筛选后,小型房企在上海拿地的难度骤增。在拿地高门槛的背景下,龙头房企拿地优势开始凸显,部分房企更是“强强联合”,联合拿地成为2017年土地市场的主流,龙头房企通过合作拿地可以进行优势互补,减少恶性竞争,进一步降低拿地成本。

其次,龙头房地产企业高溢价效应。整体来看,企业随着品牌年龄的不断积累,品牌价值得以进一步强化。优秀品牌房企继续稳步领先,同时越来越多房企通过良好的产品品质及服务创新实现了品牌价值的大幅提升。

其实品牌溢价在在三四线城市体现更为明显。由于三四线城市普遍不大,地段和区位的因素,没有一线城市那么重要,大品牌开发商的楼盘,即使地段稍偏,也比小开发商的楼盘定价高、去化快;而如果是同一地段,品牌楼盘相对于普通楼盘更是溢价明显。

品牌房企具备规模化优势,融资能力强,集采议价能力强,在成本控制上有优势。品牌房企的项目较为优质,尤其在三四线城市,这种优质项目会带来优质的居住体验、物业管理体验。品牌房企利用资金、运营等优势,可以更加及时升级产品,强化品牌影响力。

可以说,房地产将继续提高集中度,上演强者恒强的故事。