下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

今年楼市遭遇“最严”调控,房产市场迎来重大政策调控,很多人也都是有所了解。思考一下,政府出这么多的政策是要把房地产推向哪里?或者说房地产之前走偏了,政府要把它拨乱反正到什么样子的正确道路上?

以铜为镜,可以正衣冠;以古为镜,可以知兴替;以人为镜,可以明得失。

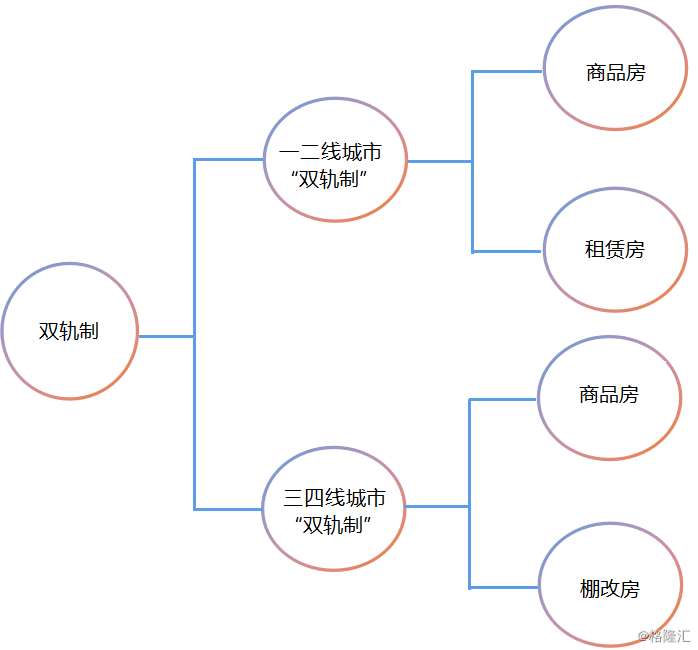

新加坡在1991年获得了联合国颁发的“世界人居奖”,新加坡住房采用双轨制模式;

私有房屋市场:对不到20%的高收入者供应商品房,主要包括私人公寓和别墅,需缴纳高额的交易税;

公共组屋市场:对占居民总数80%以上的中低收入者供应组屋,由政府统一配售。实行严格的限价、限购、限户型政策,收入水平与排队时长是申购的主要参考因素。个人不能购买,只能以家庭资格购买,对家庭收入也有要求,且一户只能购买一套,居住满5年后才能出售。

是不是看着还挺熟悉的,跟近两年我国政府推出的共有产权、租购同权、棚改货币化改革、五限(限销售价格、限套型面积、限建设标准、限供应对象、限转让交易时间)有异曲同工之处。是的,我们政府也是在采取双轨制的模式来调控我国的房地产行业。所不同的是我们的双轨制是更加深入的双轨制:一二线城市的双轨制+三四线市场的双轨制

2017年“房子是用来住,而不是用来炒的”这句话走热的背后,首先是这句话是中央对房地产的定位,其重要性不言而喻。此外,这句话也与广大购房者产生共鸣。的确,近年来,某些城市的炒房团所到之处哀鸿遍野,他们把房子作为投机的工具,不仅让当地房地产市场充斥恐慌、焦虑购房心理,也使得当地房价严重偏离当地的经济情况。但现在谁再投机房地产市场就是与国家导向背道而驰,后果也是不言而喻的:高位套牢、无法交易、高额贷款利息都是他们将要面对的。

1、一线二线城市的双轨制:

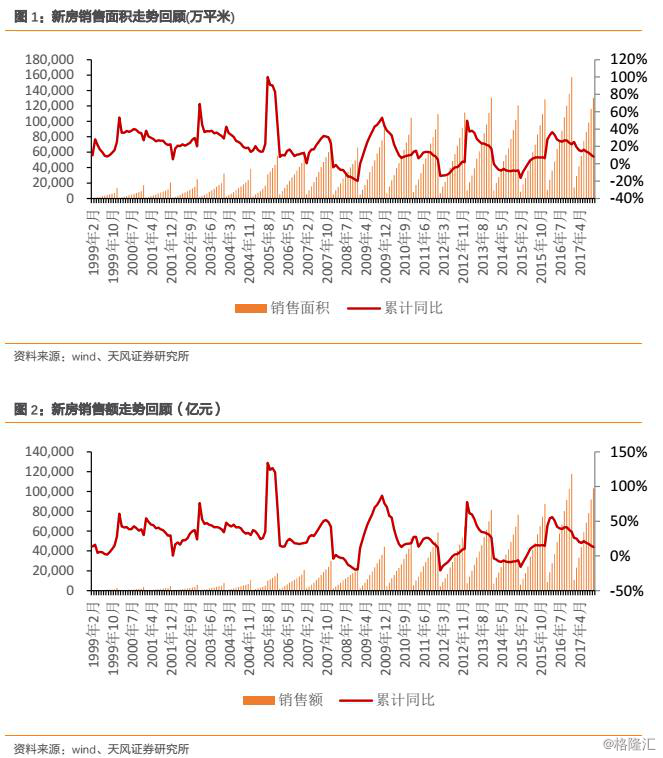

(1)在现有商品房制度的基础上限制波动过大。新房销售同比增速大致在16年4月见顶,17年初核心一二线城市密集出台限购、限贷、限价、限签等调控政策,销售同比增速开始持续下行,但这种限制措施使得周期的波动率大幅减弱,削峰填谷的特征逐渐显现,不让过快上涨,也不允过快下跌,而且在库存持续低位的情况下,政府调控能力加强,周期波动率将进一步减弱。

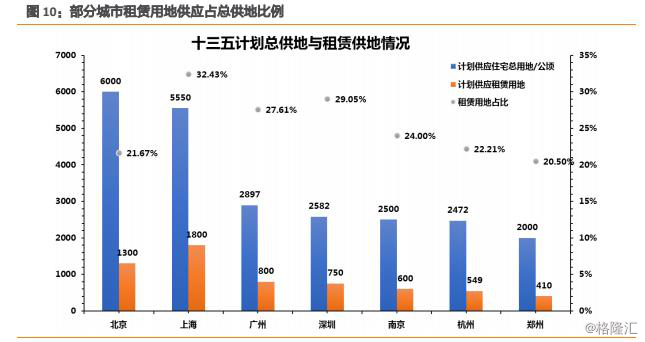

(2)推行租赁地产向前发展,今年全国发布租赁新政策的城市已超50个,已有超过10个城市开展租赁类土地出让,供应量超过8万套。“只租不售”宅地在各地大力推行凸显出政府发展房屋租赁市场的决心。

上海易居研究院智库中心研究总监严跃进预测,未来10年将是住房租赁市场快速发展的阶段,有租房需求的人口会规模化增长、人均租房面积也会不断提高,预计2027年全国城镇将形成54亿平方米的有效租赁需求,将形成66亿平方米的可租赁房源,租金收益或可达到3.86万亿元。住房租赁市场已被业内认为是一片新蓝海,不少房地产龙头企业相中这个市场,纷纷出手布局,连互联网企业、银行这些“门外汉”也加入到“抢滩”队伍当中。他们的加入将会在多维度来促进租赁建设落到实地。

例如银行介入住房租赁市场主要有两种模式,一是银企合作,二是银政合作。

第一种模式中,银行与房企合作,双方签署租赁权转让协议,通过银行平台出租房源,与此同时,银行也可为租户提供包括租房按揭贷款在内的金融产品。

另一种模式是银行与政府合作,联手建设住房租赁管理平台,在人房核验、交易撮合、信用评价、资金监管等租房全流程各个环节提供相应的金融服务和产品。

2、三、四线城市“双轨制”

(1)因城施策导致需求转移,在一二线城市严控购房和贷款需求后,大量的房地产资金自然会转向市场宽松的三四线城市。同时各大城市开始限制城市规模,一部分在大城市打拼的年轻回到三四线城市发展,人才回流导致需求上升,因此刺激了房价的上涨。

2016年-2017年三四线城市销售面积占比保持在67%左右,全国卖100平方米,有67平方米出自三四线城市。

(2)棚改货币化改革制造出来的本地需求。11月13日,住建部公布,2017年1月至10月,全国棚户区改造已开工600万套,完成投资1.68万亿元。这意味着原定今年需要完成的棚户区改造开工任务已经提前完成。

相对于2016年开工600万套,完成投资1.48万亿元,棚改投资有增无减,同比增长13.5%。而2017年1月份-10月份,国开行发放棚改贷款1.1万亿元,相较2016全年的9725亿元,同比增长13%。在我国的货币政策从宽松转变为稳健中性的背景下,对于棚改领域的资金投入保持稳定增长,足见棚改的重要战略地位。今年国务院常务会议确定,实施2018年到2020年3年棚改攻坚计划,再改造各类棚户区1500万套,完成棚改最后的攻坚战。

以前三线、四线城市房地产市场最核心的问题就是缺乏需求,与之相对的,则是大量的棚户区居民有住房需求但没有购买能力,市场上,大量的商品房又在积压,棚改货币化就架起了棚户区居民住房需求与商品房市场的桥梁。未来三年棚改将继续带动部分三线、四线城市房地产热销。

展望

对于2018年还有许多更加具体的制度和问题将要出现,但是我国政府进行双轨制的制度方向是不会改变,一刀切来处理幅员辽阔的中国显然已不太合适。无论政策还如何修改,“居者有其屋”是判断政策是否符合国情的唯一标准。

对于在房地产产业中的房企,明年是否能继续成长获利与他们能否跟随国家政策趋势密不可分。比如大型内房企已纷纷行动起来展开租赁地产布局。

今年万科(2202.HK)在上海的第五个长租公寓项目近日正式开业,在当地的长租公寓已近2,000间;碧桂园(2007.HK)旗下首个长租公寓会在今年内开业;另外,华润置地(1109.HK)则在华东区一二线城市收集存量房,并专门成立长租公寓项目部,30强房企中已有逾三成布局长租公寓。纵观全年可以看到龙头房企集中度不断上升,无论是拿地成本还是政府资源到倾向大企业,或是对于租赁市场建立起证券资本化的盈利模式都是中小企业无法比拟的。明年可以说是大型房企与中小房企加大差距的一年。

再者2017年龙头企业销售面积的持续增加,top50销售额占比46%,对于销售业绩良好的企业销售利润将会在2018年-2019得到释放。

良好的盈利状况加上跟随政策趋势的发展方向将会是龙头企业放大异彩的一年。