下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:工银国际 程实、钱智俊

“寒雪梅中尽,春风柳上归。” 2017年,中国制造业投资整体回暖,超出市场预期。2018年,制造业投资将会乍暖还寒,还是继续春暖花开,已成关系中国经济全局的要点之一。针对这一问题,本篇研究回归本源,构建了基于企业决策的制造业投资分析框架。理论推演和实证研究共同证明,投资盈利的绝对增长和相对水平,决定了企业是否以制造业为投资方向,主导了制造业投资增长的总体趋势以及局部偏离。财务空间和产业空间,则决定了企业投资制造业的长期力度,深刻影响着新一轮制造业投资扩张的持续性。立足于这一分析框架,我们认为,本轮中国制造业投资扩张的动力坚实、空间充裕,并非昙花一现,还将渐入佳境。因此,2018年中国制造业投资有望迎来暖春,增速中枢预计将稳步提升。

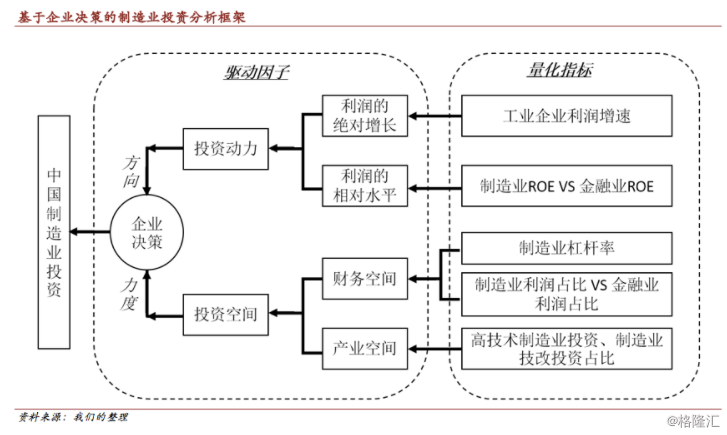

长期以来,制造业投资、基建投资和房地产投资构成了中国固定资产投资的三大引擎。相较而言,房地产投资受到土地供应、区域规划和住房政策的多重约束,基建投资受到财政政策的重要影响,而制造业投资则更多地依赖市场调节。因而,决定制造业投资增长的关键在于企业的自主决策,而企业决策的核心在于投资的动力与空间。遵循这一逻辑脉络,我们构建了基于企业决策的制造业投资分析框架,并以此前瞻2018年中国制造业投资的增长走势。

投资动力:引导趋势,引致偏离。在真实的市场实践中,并不存在一个盯住产能周期、进行统一规划的“超级管理者”,而是依赖各个企业分散决策,并最终汇集成宏观趋势。相比于其他宏观指标,利润作为企业能够直接感知的价格信号,是制造业投资决策的最根本依据,其作用主要体现于两个层面:

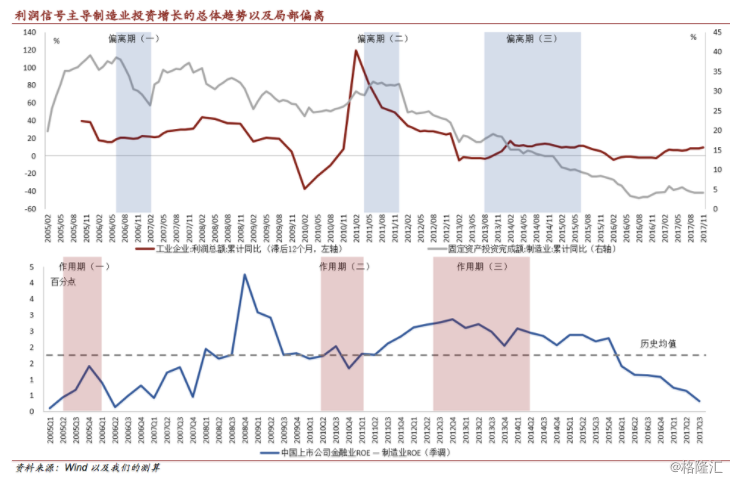

第一,利润的绝对增长引导总体趋势。制造业利润增长对投资具有显著的驱动作用,不仅是出于企业趋利避害的本能,更是由于中国制造业企业较为依赖内部融资,需要通过持续的利润增长累积充裕资金,才能开启新一轮投资扩张。正如历史数据所示(详见附图),2005年以来,除少数局部时段外,制造业投资累计同比增速与工业企业利润累计同比增速(滞后11-12个月)的总体走势基本一致。其中,工业企业利润增速中枢的显著下降,是2011年6月以来制造业投资增速持续走低的主要原因。

第二,利润的相对水平造成局部偏离。值得强调的是,在市场实践中,制造业企业除了将积累的内部资金用于再投资外,还可以选择通过设立财务子公司、委托贷款、专项理财等渠道,向外提供资金借贷,成为“影子银行”的一部分,从而获取利息收入而非实业投资回报[1][2]。因此,与投资收益相比,借出资金的收益越高,制造业企业进行投资的意愿就越弱,对制造业投资的“虹吸效应”就越强。为了衡量这一“虹吸效应”,我们采用中国上市公司金融业ROE与制造业ROE的剪刀差,刻画借出资金和投资制造业的收益差异。由实证数据可知(详见附图),在2005Q2-2006Q1、2012Q3-2014Q2两段时期内,虽然工业企业利润增速稳中有升,但是金融业与制造业的ROE剪刀差高涨。受此影响,12个月后的制造业投资增速不升反降。同理,在2010Q2-2011Q1期间,虽然工业企业利润增速大幅回落,但是金融业与制造业的ROE剪刀差位于低谷,“虹吸效应”有所衰减,因此12个月后的制造业投资增速并未出现显著下降。有鉴于此,在利润绝对增长引导制造业投资总体趋势的同时,利润的相对水平造成了阶段性的局部偏离,从而共同决定了中国制造业投资增长的演变路径。

投资空间:既看数量,更看质量。从更广阔的动态视角看,利润固然是制造业投资的主导动力,但是制造业投资亦会对利润产生反作用。随着投资趋热、产能上升和企业财务状况变化,投资的利润率是否会下降、以何种速度降至合意水平之下,决定了一轮制造业投资扩张的力度和持续性,即投资空间。我们认为,这一投资空间可以拆解为财务空间和产业空间,并且相比于表面的数量指标,投资空间的内在质量更为重要。

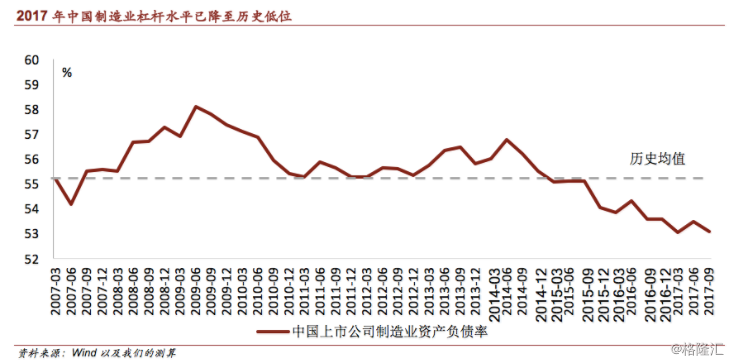

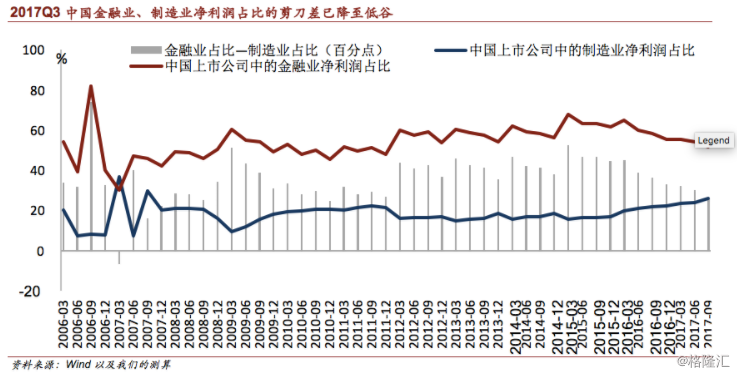

第一,财务空间。随着一轮制造业扩张周期的开启,企业通常需要加大财务杠杆,充分调动外部资金以加速投资落地。这一财务空间的大小取决于两大要素。从表面数量看,扩张前的杠杆水平越低,意味着企业资产质量越好,越容易获得外部融资。特别是在防范系统性风险的监管环境下,从较低的起始水平提升杠杆,亦有利于规避政策压力。从内在质量看,如果杠杆水平的边际上升所增加的融资成本过高,就会严重侵蚀企业的投资利润。这样,即便是表面看似温和的加杠杆,也是企业难以承受的,从而对投资形成了强劲的隐性约束。由于企业的加杠杆渠道繁多,引致的融资成本难以直接衡量。因此,我们分别测算了中国金融业、制造业上市公司净利润占所有上市公司净利润的比重,并计算两者比重的剪刀差。当这一剪刀差扩大(收窄)时,表明金融业从实体经济中抽取利润的能力相对增强(减弱),制造业加杠杆所造成的融资成本加重(减轻)。历史数据显示(详见附图),2006年至今,中国制造业投资增速的两大快速上升期,分别发生于2007年2月-11月、2010年6月-2011年6月。在这两个时期,金融业、制造业利润占比的剪刀差均稳定地处于阶段性低谷,因此有力支撑了制造业投资增速的持续冲高。

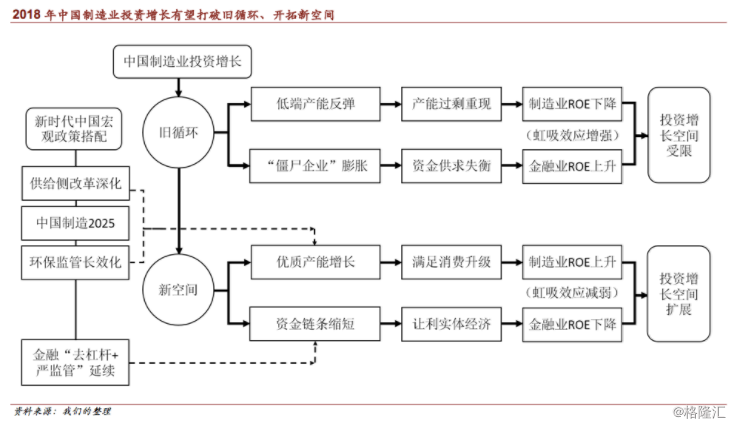

第二,产业空间。从产业发展看,新一轮制造业投资的扩张,本质上是高质量的新产能崛起,还是低质量的旧产能回归,最终决定了投资增长是否具有长期空间。回溯历史,1998-2007年,中国制造业投资保持较快增长,并逐步确立“世界工厂”的国际地位。究其原因,一方面在于城镇化浪潮和中国加入WTO分别激活了全产业链的内外需求。另一方面,则归因于FDI的流入使中国制造业广泛承接发达国家的技术外溢,高速公路网络的全面延伸和铁路的大提速推升全要素生产率,互联网技术的大潮涌入和“科教兴国”战略的红利释放拉动高技术产业发展。三者相互叠加,推动了电子通讯、工程机械、船舶汽车、航空航天等当时的新产能的持续释放,进而拓展了制造业投资扩张的长期空间。与之相比,本轮金融危机后,制造业投资增速的历次阶段性反弹不仅在力度上渐次衰退,在时期上也更趋短促。这是因为,在产业升级尚不充分的背景下,需求侧的政策刺激虽然可以短期提振内需,但是难以培育新产能,进而形成了负向循环。一方面,政策刺激扭曲市场机制,低端旧产能的反弹压制了优质新产能的发展,导致产能过剩问题不断反复,拖累了制造业盈利能力。另一方面,对融资成本不敏感的“僵尸企业”迅速膨胀,导致资金供求失衡,推升了金融业盈利能力。制造业、金融业盈利能力的此消彼长,对制造业投资形成了强劲的“虹吸效应”,导致投资增长难以为继,不得不依靠新一轮的政策刺激。因此,未来中国制造业投资扩张的空间多寡,将取决于能否在供给侧完成产能的去旧育新、打破上述负向循环。

2018:中国制造业投资暖春将至。立足于上述分析框架,结合新时代中国经济的宏观政策搭配,可以前瞻中国制造业投资的增长路径。我们认为,基于以下两个层面的因素,2018年中国制造业投资将步入暖春:

第一,投资动力继续巩固。正如上文实证研究所示,利润信号对于制造业投资增长的总体趋势和局部偏离均有主导作用,且作用滞后期约为12个月。从利润的绝对增长看,随着2015年末供给侧改革的启动,2016年中国工业企业利润同比增速由负转正,是驱动2017年制造业投资增长提速的主导因素。而截至2017年11月,工业企业利润累积同比增速较上年同期进一步提高12.5个百分点,表明制造业企业的盈利修复大幅加强,内部资金加速积累,将有力支撑2018年的投资增长。从利润的相对水平看,2016Q1以来,中国金融业、制造业上市公司的ROE剪刀差(经季节调整)持续下行,至2017Q3已降为11年以来最低水平。这表明,对于制造业企业,借出内部资金、获取利息的相对吸引力已降至低谷,“虹吸效应”大幅衰减,有利于2018年制造业投资的稳定增长。

第二,投资空间前景广阔。从财务空间看,一方面,2017年前三季度,中国制造业上市公司的资产负债率低位徘徊,季均水平降至2007年以来最低点(详见附图)。另一方面,2017年前三季度,中国金融业、制造业上市公司净利润占比的剪刀差降至25.9个百分点,逼近上一轮制造业投资增速上升期(2010年6月-2011年6月)的最低水平。因此,中国制造业财务杠杆的上升空间充裕,杠杆提升所引致的融资成本较低,能够支持新一轮的投资扩张。更为重要的是,从产业空间看,得益于新时代的中国宏观政策搭配,本轮投资扩张有望实现产能的去旧育新,打破旧产能的负向循环。其一,环保监管的长效化推高资源价格门槛,精准淘汰高消耗、高污染的低端旧产能,具备技术创新、规模经济、范围经济的制造业企业将获得更充裕的发展空间。其二,金融“去杠杆+严监管”不会动摇,持续缩短资金链条,推动金融业让利实体经济,从而继续降低高端制造业的融资成本,削弱金融业对制造业投资的“虹吸效应”。其三,供给侧改革的持续深化,叠加“中国制造2025”的稳步推进,有望借助中国新中产崛起和消费升级的战略机遇,加速互联网、大数据、人工智能与制造业的深度融合,以智能制造引导中国制造业转向高质量发展。2017年1-11月,在制造业投资总额中,高技术制造业投资占比为13.4%,技术改造投资占比为48.1%,分别较上年提升1.4个和4.3个百分点。这表明,在当前政策搭配的引领下,产业升级、去旧育新已成为本轮制造业投资扩张的核心主题。

综上所述,本轮制造业投资扩张的动力强、空间大,并非乍暖还寒的昙花一现,而是稳步推进、渐入佳境的春暖花开。有鉴于此,我们判断,中国制造业投资将在2018年迎来暖春,增速有望稳步提升。至2019年,随着中国经济开启长周期反弹,中国制造业投资将由暖春步入初夏,投资增速中枢的抬升有望进一步加快。