下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

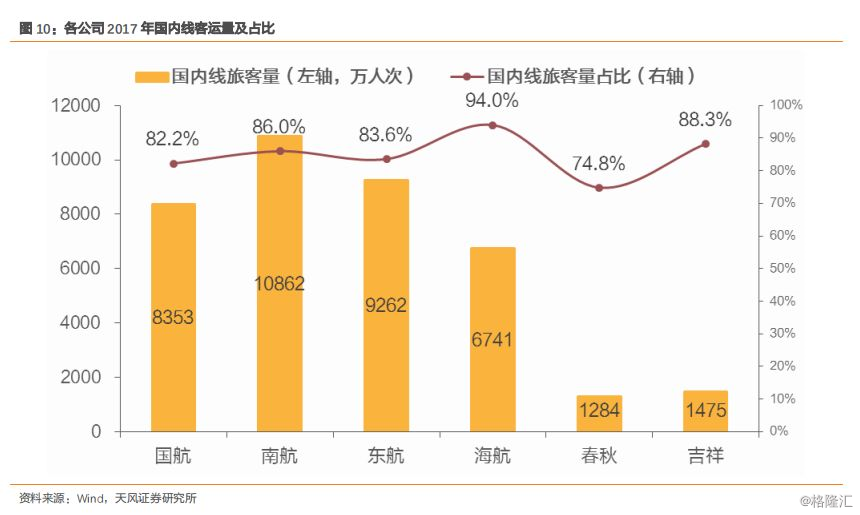

作者:天风交运 姜明

1、核心观点

燃油附加费即航空公司根据燃油成本变动而向旅客征收的,独立于机票价格的附加费用,目的是部分覆盖增量燃油成本,缓解成本压力。我国燃油附加费征收政策历经变动,目前国际线燃油附加费由各航空公司自主确定,报民航局备案即可,国内线燃油附加费则严格遵循发改委公布的燃油附加最高标准公式,在最高标准下自主确定具体收费标准。由于航空公司国际航线附加费制定具备相当大的灵活性,我们在本报告中仅针对国内线附加费征收政策及对总体增量航油成本的覆盖比例进行分析。

根据2015年3月24日国家发改委公布的最新国内线燃油附加最高标准公式,800公里(含)以下航线燃油附加最高标准为0.00002541×(国内航空煤油综合采购成本-5000)×800,800公里以上航线燃油附加最高标准为0.00002541×(国内航空煤油综合采购成本-5000)×1500,征收标准最小单位为10元,不足10元按四舍五入计。

过去三年油价连续处于较低水平,国内线燃油附加费自2015年2月起便停止征收,而后发改委亦并未更新国内线燃油附加费最高标准公式参数。我们假设公式未变,测算国内航空煤油综合采购成本需分别达到5131元/吨、5246元/吨,800公里以上、800公里以下航线燃油附加费最高收费标准方可分别触及5元水平,四舍五入至10元并开始征费。鉴于国内航空煤油综合采购成本略高于航空煤油含税出厂价,根据航空煤油含税出厂价与新加坡航油、布油价格间的相关关系,经测算燃油附加费起征点对应的布油价格应略低于72.6美元/桶。目前最新一个采价期尚未结束,截至2018年1月19日,采价期内布油价格为68.25美金/桶,仍低于起征点。

如燃油附加费复征,根据我们对各航司800公里以上及以下航线旅客数量占比的估计及2017年国内线实际旅客运输量数据,经测算油价触及燃油附加费起征点时国航、南航、东航、海航、春秋、吉祥收入将分别增厚7.1亿、9.2亿、7.4亿、5.7亿、1.2亿、1.4亿。当油价继续上涨时,各公司国内线燃油附加费收取对总体增量燃油成本的覆盖能力各有差异,如以总体燃油覆盖比例进行排序,吉祥航空覆盖能力最强,国航最弱,平均而言,国航、南航、东航、海航、春秋、吉祥国内燃油附加费收取可分别覆盖总体燃油增量成本的43.1%、49.8%、53.0%、69.7%、70.2%、80.0%;如以国内线燃油成本覆盖比例进行排序,春秋航空覆盖能力最强,南方航空覆盖能力最弱,平均而言,国航、南航、东航、海航、春秋、吉祥国内燃油附加费收取可分别覆盖国内线燃油增量成本的88.1%、86.3%、97.2%、96.7%、105.8%、95.0%。

我们认为燃油附加费以费用的形式征收,独立于票价,旅客对其接受度会更高,有利于航空公司对冲增量燃油成本,而当油价恰好触及燃油附加费起征点时,燃油附加费起征等同于对航空公司的一次性业绩提振,将明显缓解航油成本上行压力。

如若油价进一步上行,航空公司可征收燃油附加费部分对冲增量航油成本。我们维持时刻收紧,票价改革均明显利好存量市场票价水平较高,公商务干线市场份额大,具备充分腾挪余地的三大航,其余航空公司也会受益于行业价格中枢的抬升的观点,继续推荐三大航(A+H),关注上海航线相关度较高的吉祥航空。

2、燃油附加费收取的政策沿袭

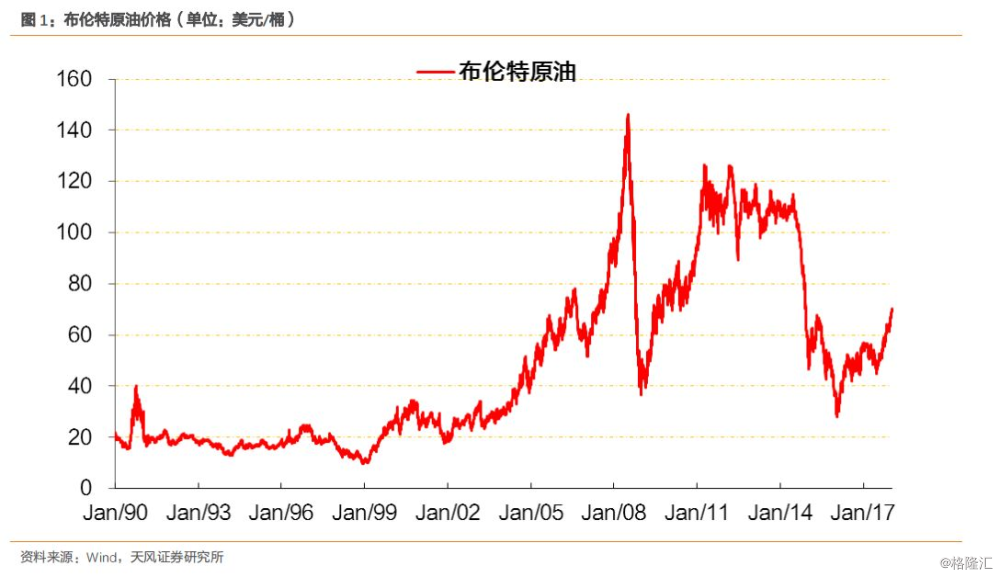

燃油附加费,顾名思义即航空公司根据燃油成本变动而征收的附加费用,探讨燃油附加费的收取及影响,首先需对过去油价走势进行简要回顾。

1990年至2000年国际油价长期围绕20美元/桶波动,2000年底油价逼近40美金/桶,其后在20美金/桶之上震荡。2004年起油价逐步上行,直至2008年中到达历史高位,其后跌至2009年的40美金/桶底部。触底后油价再度震荡上行,2011年再度突破100美金/桶并高位震荡长达三年之久,2014年6月起油价再次暴跌,低点触及30美金/桶以下,而后震荡走高,目前接近70美金/桶的位置。

2.1. 航空公司的航油成本由何而定

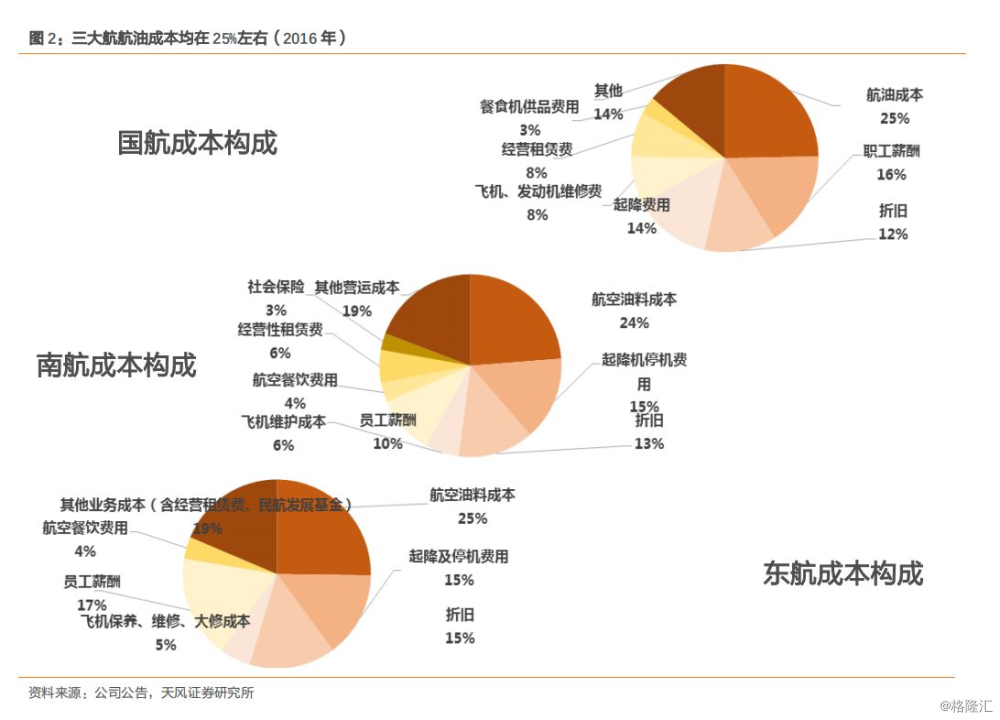

燃油成本在航空公司成本构成中比重最高,且各航司燃油成本占比趋同,以油价处于十余年低位的2016年为例,三大航平均航油成本占比仍均为25%左右,可见国际油价剧烈波动将对航空公司的燃油成本造成明显影响。对航空公司而言,其使用航空煤油作为动力燃料,主要采购方为中航油等航空煤油供应商,国内线航油单位采购成本略高于发改委每月公布的航空煤油出厂价,国际航班在国内加油不含税,但“营改增”后航司承担的实际成本与国内航班并无太大差异,在境外加油则遵循加油地的航油价格随行就市。

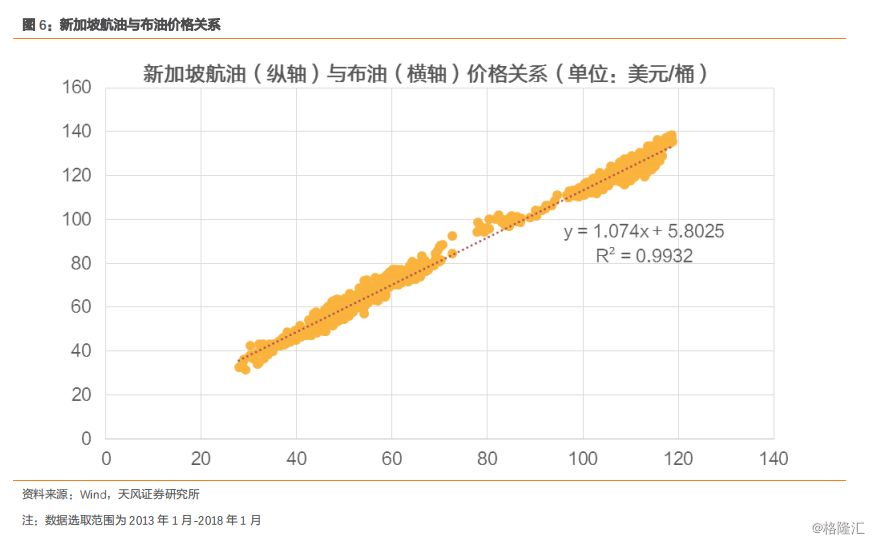

鉴于航空公司国内航油采购成本与航空煤油出厂价紧密相关,必须梳理航空煤油出厂价的决定机制。根据我国历史的航空煤油定价机制,发改委会根据国际油价波动调节航空煤油出厂价格并对外公布,2011年7月7日,发改委公布《关于推进航空煤油价格市场化改革有关问题的通知》,明确航空煤油出厂价格逐步实行市场定价,原则上航空煤油出厂价不超过新加坡市场进口到岸完税价格。

新加坡航油进口到岸完税价格由采价期新加坡市场平均离岸价格加海上运保费、关税、增值税、港口费等因素构成,采价期为上月25日至本月24日;海上运保费按每桶2美元确定;港口费按每吨50元确定;汇率为采价期内中国人民银行公布的人民币基准汇率的平均值;吨桶比为1:7.9。贴水由供需双方考虑市场供求、运费、交易数量、国际市场油价走势等因素每年协商确定。出厂价每月1日调整一次。2015年3月起发改委决定不再每月公布航空煤油进口到岸完税价格,改为中石油、中石化、中海油、中航油按前述原则办法自行计算确认。

2.2. 燃油附加费的政策沿袭

2.2.1.机票价格直接向上调整的燃油加价政策

目前我国国际线燃油附加费由各航司自主决定,报民航局备案执行即可,国内线燃油附加费制定标准则明显偏行政化。

我国燃油附加费的收取可追溯至21世纪初,自2000年11月5日起,国内航线实施燃油加价政策,允许航空公司票价最大上浮15%,单程不超过150元,同时建立票价与油价联动机制,当国内航油价格变动10%时,允许航空公司票价最多可变动3%。民航局于2004年3月17日印发《民航国内航空运输价格改革方案》规定国内航线价格制定规则,允许票价在基准价格上上浮25%,同时取消燃油加价政策。

2.2.2.2005年燃油附加费正式开征

2005年国际油价快速走高,航空公司运营成本增加明显,为适当缓解航空公司成本增支压力,发改委、民航局于2005年7月25日公布《关于国内航线收取燃油附加有关问题的通知》,决定自2005年8月1日起恢复对国内航线旅客燃油附加费收取,收费标准为800公里以下航段每位旅客20元,800公里(含)以上航段每位旅客40元。

此后随着国际油价走高,发改委屡次调高燃油附加费收费标准,至2008年油价高位时,800公里以下国内航线燃油附加费已提高至每人次80元,800公里(含)以上航线每人次150元。经济危机爆发后油价大幅下挫,2009年1月14日发改委、民航局决定自2009年1月15日起暂停收取国内航线旅客燃油附加费。

2.2.3.2009年复征附加费,并建立其与油价的联动机制

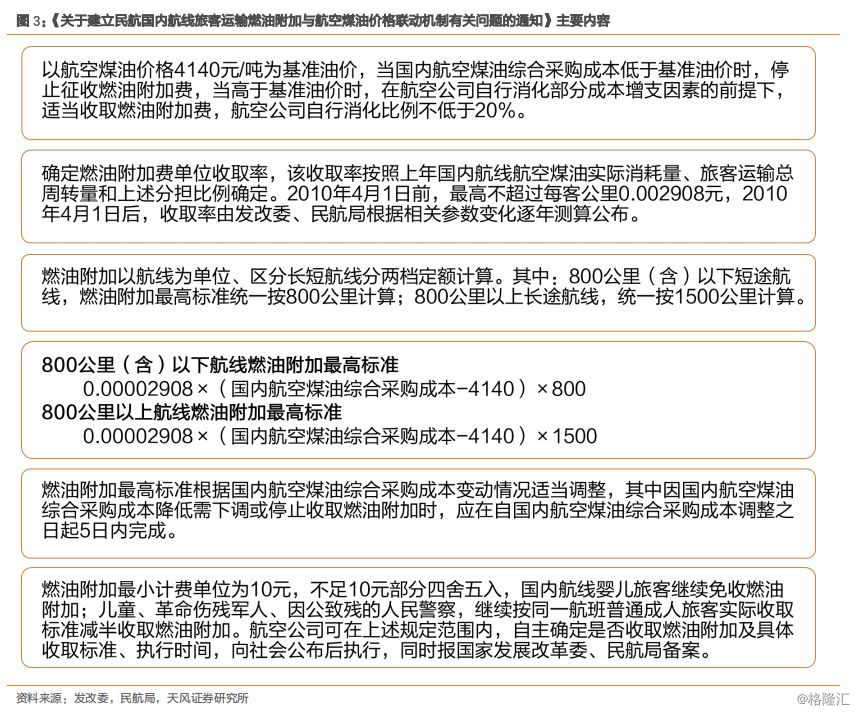

2009年油价见底后快速反弹,同年11月11日,发改委、民航局发布《关于建立民航国内航线旅客运输燃油附加与航空煤油价格联动机制有关问题的通知》,决定自2009年11月14日起正式建立燃油附加费与国内航空煤油综合采购成本之间的联动机制。

2009年民航国内线燃油附加费与航空煤油价格联动机制建立后,燃油附加费收复标准跟随油价波动,发改委、民航局不再同政策出台前那样公布燃油附加费的具体收费标准,附加费征收与否,征收多寡均由航空公司在上限以下的范围内自主决定,仅逐年调整燃油附加费单位收取率。2010年3月30日修正收取费率至0.00002818,2011年3月24日进一步修正值0.00002691。

2011年10月14日,发改委、民航局对燃油附加费收取政策进行调整,国内航空煤油综合采购成本累计变化幅度超过每吨250元时,燃油附加最高标准方可按联动机制有关规定进行调整,且当综合采购成本调整影响燃油附加最高标准提高时,航空公司如决定上调燃油附加,应在综合采购成本调整执行5日后(含第5日)出台;降低时,仍应在综合采购成本调整5日内相应下调或停止收取燃油附加。按规定减半计收儿童、革命伤残军人、因公致残的人民警察等特殊旅客群体燃油附加标准时,对不足10元的个位尾数,由现行“四舍五入”取整到10元改为舍去尾数计收。具体调整计收燃油附加标准时间以旅客实际购票日期为准。

2012年3月23日发改委再度降低燃油附加费收取费率至0.002541元,2015年3月24日,发改委决定修改民航国内航线旅客运输燃油附加依据的航空煤油基础价格,由每吨4140元提高到每吨5000元修改后的收取公式变为:

800公里(含)以下航线燃油附加最高标准

0.00002541×(国内航空煤油综合采购成本-5000)×800

800公里以上航线燃油附加最高标准

0.00002541×(国内航空煤油综合采购成本-5000)×1500

2015年初随着油价进一步下挫,航空没有出厂价大幅下跌,叠加燃油附加费收取依据的航空煤油基础价格标准上调,燃油附加费停止征收,至今仍未复征。

3、燃油附加费征收有何影响

3.1. 何时起征?油价需至70美金以上

如2015年发改委公布的燃油附加费收取率及航空煤油基础价格不变,则重新征收燃油附加费需满足以下两点要求,第一是航空公司的航空煤油综合采购成本重新突破5000元/桶,第二是以收取公式计算的燃油附加最高标准在5元以上。根据测算,800公里以下、800公里以上航线满足上述两条件对应的航空煤油综合采购成本应分别超过5246元/吨、5131元/吨。

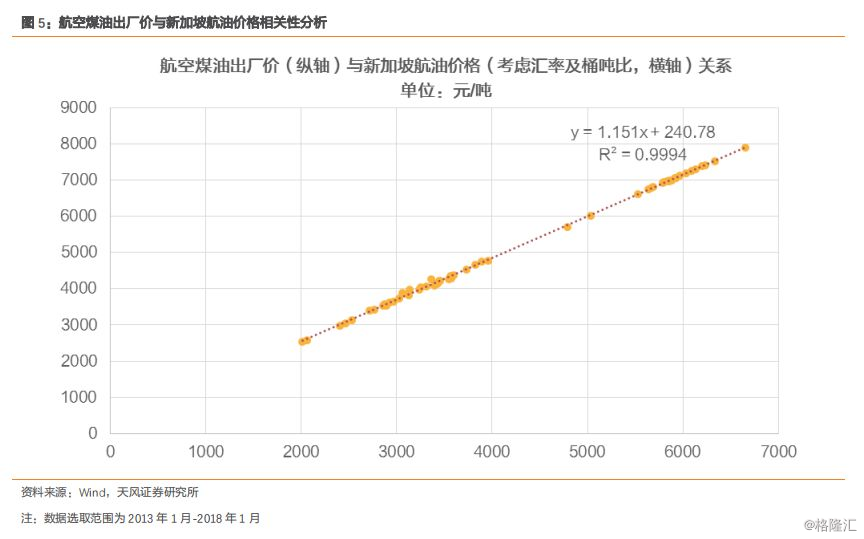

由于贴水比例等相关参数并未直接给出,意味着发改委并未公布航空煤油出厂价的明确计算公式,我们仅根据2013年1月至今国内航空煤油出厂价与采价期内新加坡航油FOB平均价格×采价期内美元兑人民币汇率平均值×桶吨比之间的相关性进行线性分析,大致得出如下计算公式:

国内航空煤油出厂价=1.151×(采价期内新加坡航油FOB平均价格×采价期内美元兑人民币中间价×桶吨比7.9)+240.78,R²=0.9994。

根据新加坡航油FOB价格及汇率可大致拟合出国内航空煤油出厂价,以2018年1月19日美元兑人民币中间价6.4169作为参数,测算航空煤油出厂价达到5246元/吨、5131元/吨时对应的新加坡航油FOB价格应分别约85.78美元/桶、83.81美元/桶。新加坡航油价格又与国际油价紧密相关,根据布油价格与新加坡航油FOB价格的历史相关性测算,航空煤油出厂价达到5246元/吨、5131元/吨对应的布油价格约为74.5美元/桶、72.6美元/桶。

实际上航空公司综合采购成本应略高于航空煤油出厂价,航空煤油综合采购成本触及起征点时对应的布油价格应略低于72.6美元/桶。当前最新一个采价期尚未结束,截至2018年1月19日,采价期内布油价格为68.25美金/桶,距离起征点仍有一段距离。

3.2. 详解征收附加费对航司有何影响

燃油附加费征收的目的即为对冲增量燃油成本,缓解成本压力,我们前面提到国际线燃油附加费仅需航空公司向民航局备案即可征收,因此真正受政策影响,具备收费刚性的是国内航线。各航司国内线燃油附加费的征收体量又与国内线旅客运输量及航班航距有直接关系,下面我们进一步详细解析燃油附加费开征对各个航司的影响。

从总量上看,2016年全国民航航班运行效率报告提及航距在800公里以下的航线航班占比在30%左右,考虑到低航距的航班以窄体机、支线飞机执飞为主,平均载客量应明显低于长航线航班,因此我们认为800公里以下航班载客量占比应明显低于30%。

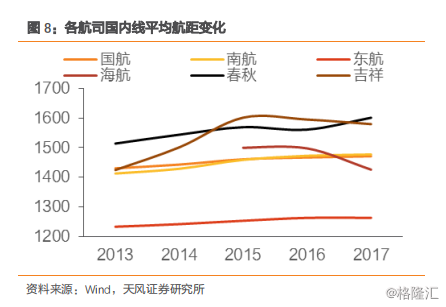

2017年前11个月,民航国内线(不包括港澳台)旅客周转量6296.7亿,旅客运输量44485万人次,平均航距约为1415.5公里。由于上市公司业务集中于干线市场,支线航班较少,长航线占比应高于平均水平,根据各上市航空公司公布的运营数据来看,除东航平均航距不到1300公里以外,其余各航司平均航距均在1400公里以上,其中春秋、吉祥航距在1600公里左右,我们假定国航、南航、东航、海航、春秋、吉祥国内线航距800公里以上旅客量占比分别为85%、85%、80%、85%、95%、95%。

燃油附加费征收的影响又可进一步细分为航空公司航油综合采购成本恰好触及起征点及航油综合采购成本进一步走高至下一个提费点。当燃油附加费首次触及起征点时,航空公司有能力针对800公里以上航空征收燃油附加费,而此时800公里以下航线因未触及起征点而仍无法征费。我们根据前述假定的各航空公司航距在800公里以上的旅客量占比,并假设各航司全额收取燃油附加费,在不考虑附加费征收对需求的挤出效应时,以2017年各航司运营数据推算,起征点时国航、南航、东航、海航、春秋、吉祥收入一次性增厚7.1亿、9.2亿、7.4亿、5.7亿、1.2亿、1.4亿,分别等同于抵消掉2.2美金、2.4美金、2.5美金、3.2美金、3.3美金、3.7美金的油价上涨。

如油价进一步上行,因收取燃油附加费上限并未变动,燃油附加费收取对总体燃油成本增量的覆盖率逐步下降,直至下一次触及燃油附加费上限调整点。我们假定航空公司航油综合采购成本等于航空煤油出厂价,以航空煤油综合采购成本5000元/吨为起点,测算当综合采购成本提高时各航司燃油附加费对增量燃油成本的覆盖率。

我们测算2017年各航司燃油成本如下表所示:

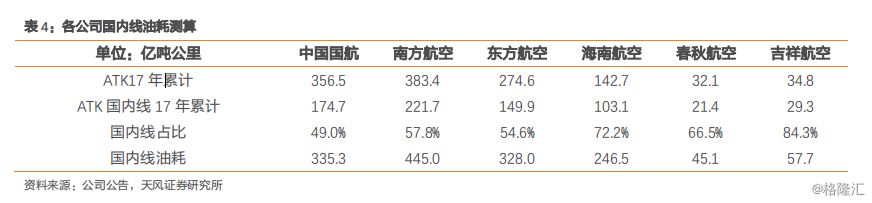

不考虑季节性影响为月度航油消耗量带来的差异,2017年全年航空煤油出厂价平均为4174元/吨,则各航空公司预计航油消耗量如下表所示。

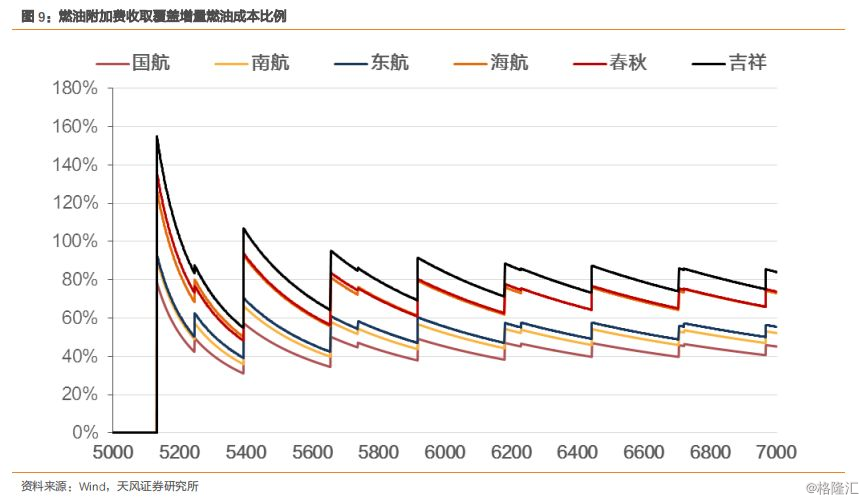

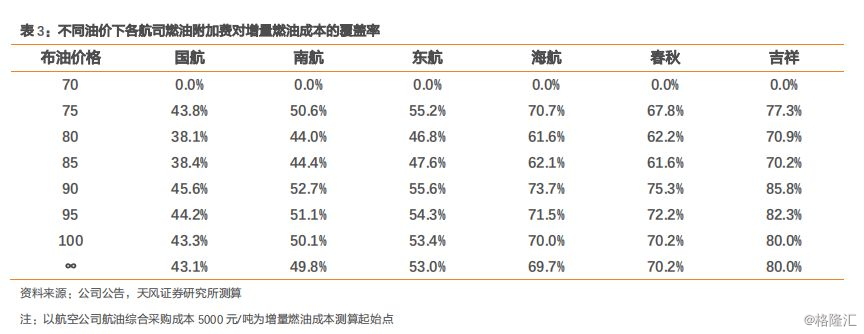

如以航空煤油综合采购成本5000元/吨为起点,假设各航司根据燃油附加费计算公式顶格收取附加费,则随着油价逐步上行,各航司燃油附加费覆盖增量燃油成本比例如下图所示:

如以航油综合采购成本5000元/吨(对应布油价格约70.5美元/桶)为起点,随着油价走高,各公司征收的国内线燃油附加费能够部分覆盖总体增量燃油成本(包含国内及国际),在特定的位置,部分航空公司燃油附加费收入可超额覆盖增量燃油成本,而随着油价进一步上涨,各航司附加费覆盖能力各有差异,平均而言,根据现行的燃油附加费计算公式,吉祥航空可覆盖增量燃油成本的80%,春秋可覆盖总体燃油增量成本的71%,海航可覆盖70%,东航可覆盖53.5%,南航可覆盖50%,国航可覆盖43.5%。

如只考虑燃油附加费征收对国内线成本的影响,假设国际线与国内线单位ATK油耗与航油价格相同,则2017年各航司国内线航油成本如下表所示:

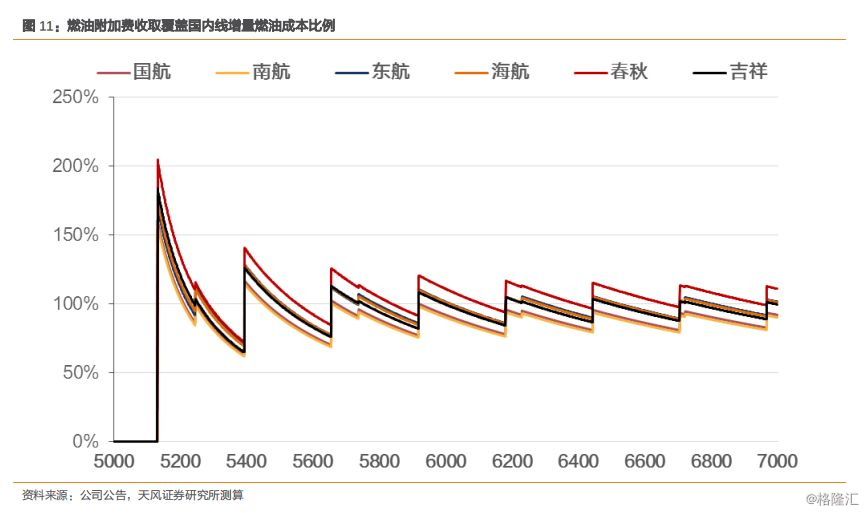

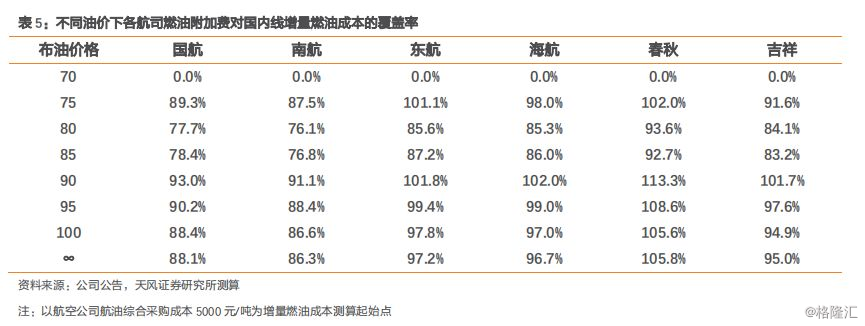

如以航空煤油综合采购成本5000元/吨为起点,假设各航司根据燃油附加费计算公式顶格收取附加费,则随着油价逐步上行,各航司燃油附加费覆盖国内线增量燃油成本比例如下图所示:

如以航油综合采购成本5000元/吨(对应布油价格约70.5美元/桶)为起点,随着油价走高,各公司征收的国内线燃油附加费能够覆盖绝大部分国内线增量燃油成本,在特定的位置,部分航空公司燃油附加费收入可超额覆盖增量燃油成本,平均而言,根据现行的燃油附加费计算公式,春秋可覆盖国内线增量燃油成本的105.8%,东航可覆盖97.2%、海航可覆盖96.7%、吉祥可覆盖95.0%、国航可覆盖88.1%、南航可覆盖86.3%。

3.3. 我们如何看待燃油附加费

我们认为燃油附加费以费用的形式征收,独立于票价,旅客对其接受度会更高,有利于航空公司对冲增量燃油成本,而当油价恰好触及燃油附加费起征点时,燃油附加费起征等同于对航空公司的一次性业绩提振,将明显缓解航油成本上行压力。

4、投资建议

如若油价进一步上行,航空公司可征收燃油附加费部分对冲增量航油成本。我们维持时刻收紧,票价改革均明显利好存量市场票价水平较高,公商务干线市场份额大,具备充分腾挪余地的三大航,其余航空公司也会受益于行业价格中枢的抬升的观点,继续推荐三大航(A+H),关注上海航线相关度较高的吉祥航空。

5、风险提示

宏观经济下滑,油价超预期上涨,安全事故

报告来源:天风证券研究所交运团队

报告发布时间:2018年1月22日