下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:天风证券宋雪涛、李雪、向静姝

我们在《山雨欲来——2018年全球资产配置》报告中提醒了投资者油价超预期上涨带来的风险,并建议超配美股中的能源板块对冲通胀风险。新年伊始,来自伊朗的地缘政治风险,美国的寒冬以及利比亚油管爆裂促使布伦特原油自2015年以来首次突破70美元/桶。

目前市场分歧主要在于美国页岩油增产的速度和力度,以及OPEC退出减产的路径。我们将从各个生产主体的动机和能力检验其产量增长的确定性,以及对油价的影响。

一、油价的边际主导因素仍然是OPEC和页岩油的供给博弈

世界石油供给的格局目前主要由OPEC和美国页岩油厂商主导。欧佩克在去年11月30日的会议上决议继续削减生产。尽管如此,EIA预测2018年非欧佩克国家每日原油供应量或将增加160万桶,比之前预测增加了20万桶,其中美国页岩油产量将增加87万桶/日,即美国页岩油产量将抹去OPEC及盟国的减产努力,市场的再平衡将压制油价回升。

沙特阿美上市和财政平衡令沙特对高油价有强烈诉求

沙特阿美是目前世界上最大的原油生产公司,贡献了沙特近20%的财政收入和85%的税收。沙特阿美将在2018年进行IPO,释放出约5%的股份,同时也会成为全球最有价值的能源公司之一。市场对沙特阿美的估值大概只有4000~5000亿美元。而沙特阿美对自己的估值诉求为2.5万亿美元,这相当于全球其他上市油气公司市值的总和,且5%的IPO便意味着其潜在上市价值将超过英国石油公司和法国石油巨头道达尔公司。根据能源资讯公司Rystad Energy的估算,当油价达到70美元/桶且同时具备高产量的情况下,沙特阿美2万亿美元的市值才有可能实现。

另一方面,2015-2017年油价下跌导致沙特贸易赤字占GDP比例上升至20%。根据2017年IMF的预测,沙特想达到财政预算平衡,需要油价在70美元/桶。

因此,无论是积极推动沙特阿美上市还是解决自身财政平衡问题,70美元的油价都是沙特的主要诉求,这也是其积极在OPEC中主导推动并严格督促执行减产的原因。

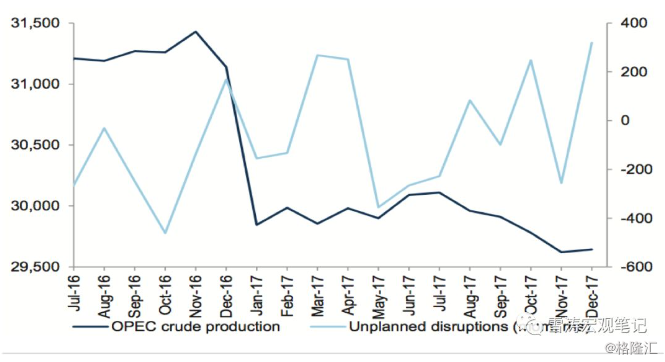

图1:即使12月石油计划外的生产中断情况有所增加,OPEC减产计划严格执行

深色:欧佩克原油生产;浅色:全球计划外生产中断kb / d (右轴)

资料来源:IEA,GSIR,天风证券研究所

美国页岩油厂商增产的意愿和能力

2015-16:美国页岩油的“供给侧改革”——去杠杆、去产能、降成本

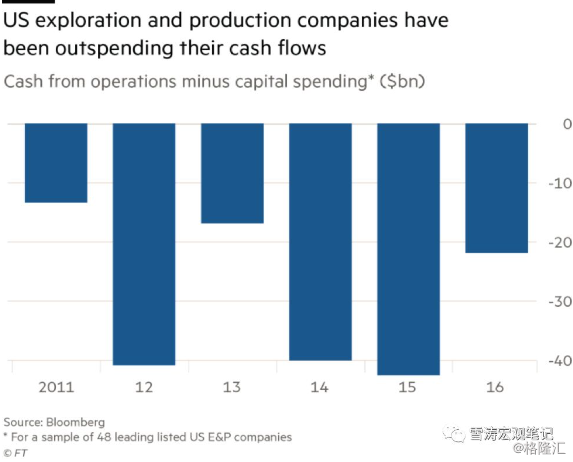

OPEC减产的反作用力是美国页岩油增产。相比之下,OPEC减产已成事实,而美国页岩油增产的不确定性才是影响油价预期的关键边际因素。如果把中东油田的自喷井开采比作是一个水龙头,那么美国页岩油开采就像一台大功率榨汁机。一旦没有了后续资本开支的维持,老井的衰减就会出现。所以,美国页岩产业的弱点一直是企业的自由现金流为负,并依靠大量的债务和股权融资为其增长提供资金。

过去八年,美国的能源勘探和生产行业的钻井成本已经超过了其现金流量,需要持续不断的债务融资和股权融资支持生产。但是这个行业给了股东很少的回报:行业最成功的两家公司,EOG Resources和Pioneer Natural Resources,过去五年的股东回报率分别为74%和35%,而过去五年标准普尔500指数的回报率为95%,最成功的企业尚且如此,其他厂商的表现就更不用说了。

图2:过去5年,美国的能源勘探和生产企业的现金流为负

资料来源:Bloomberg,FT,天风证券研究所

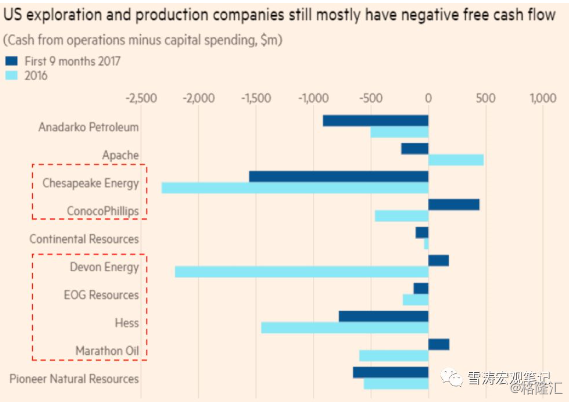

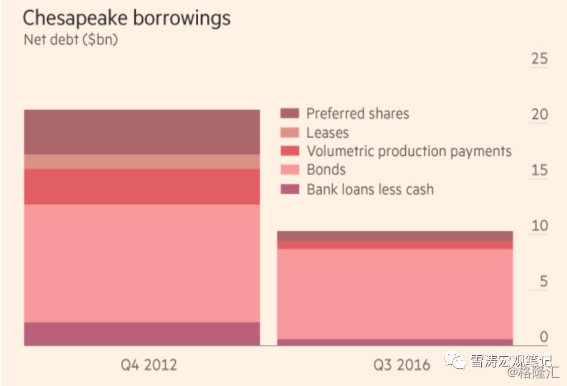

2016年开始,忍无可忍的积极投资者开始要求页岩油企业提高回报率和自由现金流,而不是产量增长。这带来几个变化:页岩油企业开始出售资产,减少债务,改善自由现金流,增加分红,回购股份,改善管理层的激励机制。相应地,页岩油企业的股票和债券价格开始上涨。比如2016年,Chesapeake应外部投资者要求通过出售资产降低了10亿美元净债务并宣布回购25亿美元股票,其2022年到期的债券从2016年2月的12美分涨到现在91.6美分,股价也翻了1倍多。

图3:美国大型E&P公司现金流情况,部分好转(深色2017年前九个月 vs 浅色2016年)

资料来源:公司报表,Bloomberg,FT,天风证券研究所

资料来源:公司报表,Bloomberg,FT,天风证券研究所

图4:Chesapeake 债务变化 2012-2016

资料来源:FT,公司报表,天风证券研究所

2014-2016年,页岩油厂商的成本降低了40%左右,现在很多企业的经营性现金流已经接近资本开支的水平。页岩行业50%的成本削减来自于供应链效率提升:比如提升钻井和完井速度、提升运输速度、通过管道而不是水车运输水、运用当地资源发电等,这些举措使得效率提升、成本下降。页岩油单井产量的提升一定程度上对冲了钻井数量下降带来对总产量的冲击。

你可以将过去三年发生在中国上游企业的“供给侧改革”套用在美国页岩油企业身上,这是一个美国页岩油版的供给侧改革:“去杠杆”(出售资产,减少债务),“去产能”(减少投资,控制产量),“降成本”(提升效率和单井产量)。

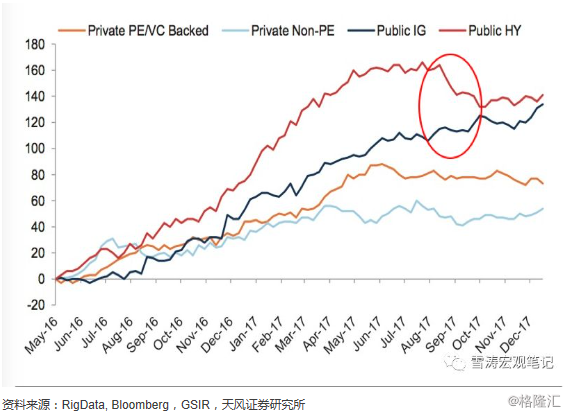

就像中国上游企业的“供给侧改革”带来了蛋糕的重新分配,美国页岩油的“供给侧改革”也带来了行业的集中度提升和结构性分化。HY(垃圾债评级)生产商的石油水平钻机数量急剧下降,但同时IG(高投资债评级)厂商钻机数量稳步增加。由于钻井活动从HY向IG生产商转移,美国页岩钻井的平均融资成本下降。随着并购意愿的增加,进一步实现规模经济和降低成本。这一点很像中国钢铁行业“供给侧改革”的变化:集中度提升、资产负债率下降、资产周转率提升、现金流改善。

图5:各类生产商钻机数量

资料来源:RigData, Bloomberg,GSIR,天风证券研究所

2017-至今:页岩油的再产能、补库存、涨成本

但是,美国页岩油的“供给侧改革”毕竟不是“改革”,它不是美国政府的行政命令,而是一次发生在2015/16年低油价环境下的市场化出清。市场化的本质是追逐利益最大化,意味着页岩油既然能发生市场化的去产能,也能发生市场化的扩产能。当油价上升后,页岩油的产能(钻井数量)还会重新释放出来。所以17年底,当油价重新上涨后,之前剧烈下降的HY(垃圾债评价)钻机数也开始回升。

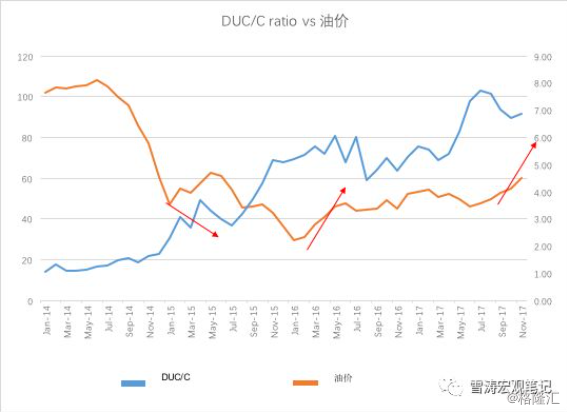

页岩油生产商的资本开支在2015年下降了30%,2016年下降了40%,而2017年油价上涨促使行业资本开支上升了53%。页岩油厂商大幅增加的资本开支并没有大幅提升页岩油的产量,而是大幅提升了DUC(drilledbut uncompleted,已钻但未完成投的油井)。

这些成千上万的DUC就是“库存井”,没有经过水力压裂也没有完工,虽然处于闲置状态,但随时可以被激活。DUC对于页岩油来说,就像是一个抽水蓄能电站(电便宜时抽水蓄水,电贵了放水发电),起到了削峰填谷的作用。由于2017年油价非常震荡,所以16年末-17年初油价上升时,DUC下降;17年中油价下跌时,DUC上升;17年底油价再上升时,DUC下降。

图6:DUC/C(库存井/完井)比例落后于油价,并与油价负相关

资料来源:EIA,天风证券研究所

DUC构成了油价的“动态天花板”,“动态”是因为DUC(库存井)转化成C(完井)是需要成本的,而这个成本是动态可变的。更准确的说,这个成本是油服成本,它包含了钻井人力和设备成本。随着油价上涨,油服成本水涨船高。目前的钻井人力和设备短缺限制了美国页岩产量的增长速度,其中德克萨斯州西部的二叠纪产区最为严重,油服成本上涨了15%到25%,美国油服企业因此受益。

第一是钻井人力短缺。美国页岩油曾在美国掀起过“到中西部去”的淘金热,但在2014/16年的低迷期间,页岩油生产商和油服公司在德克萨斯州裁减了10万个就业岗位,许多人为了寻求工作保障永久离开了这个周期性行业,目前只有3万人被再次聘用。第二是压裂设备短缺的产能限制开始出现。钻井完成后需要进行水力压裂等程序才能开始生产,随着油价上涨,2017年美国钻机数增加了42%,压裂服务的价格从16年的低点几乎翻番。

尽管DUC转化为C面临着油服成本的抬升,但强劲的服务需求和价格提升也让油服企业有很大动力扩张产能。由于目前油价远远高于页岩油公司成本线,且部分公司仍能通过提高生产力和更高效运营来降低服务成本,所以油服成本的抬升不会成为阻碍页岩油生产商扩大产量的核心问题。

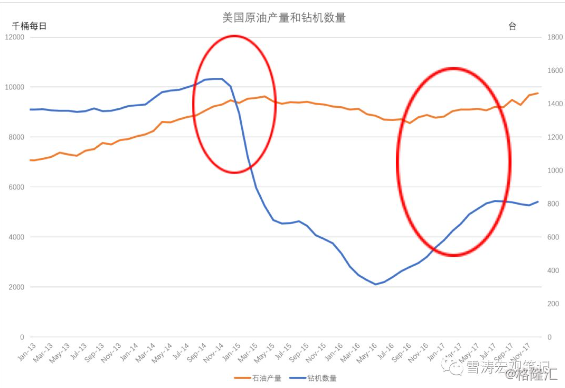

图7:产量存储在DUC中,14-15年钻机大量减少到但产量减少幅度微弱,17年钻机大量增加但产量增加较少

资料来源:Baker Hughes, EIA,天风证券研究所

页岩油公司对今年油价的展望是50-55美元[1],并且表达了不会激进资本开支的意愿。我们认为这是因为产量储存在DUC中,页岩油公司自信能在钻机不大量增长的情况下也能从17年大量累积的DUC中释放产量。

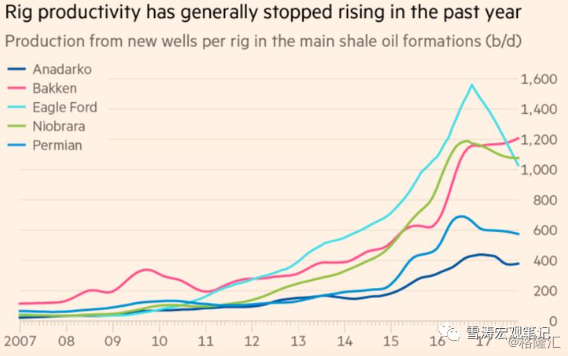

另一个市场关心的问题是页岩油产区的生产率。页岩油各产区的生产率在2014-2016年间大幅改善,部分原因是由于钻井平台的扩展:在单一地点上运行多个水平井,以减少移动钻机的时间。然而,最近改善的速度有所放缓。除Bakken产区,各产区生产率开始下滑。

图8:除Bakken产区各产区生产率开始下滑

资料来源:EIA,天风证券研究所

生产率下滑的一个原因是从垂直井转向水平井提升了效率,然而这种转移空间已不大。水平穿过一层含油岩层的井通常要比垂直穿过该层的垂直井更有效率。七年前,美国的水平井和垂直井钻井数量大致相等,但从那时起,垂直钻井平台几乎消失。另一个原因是随着去年以来行业的恢复,公司已经从最有生产力的“甜蜜点”的钻井转向更困难的岩石生产。从评估潜在生产力的指标来看,生产成本最低的Permian Basin的潜在生产力停止增长,2017年有所回落。

尽管如此,即使效率提升有限,目前各产区钻机的生产力仍处于高位。只要生产力不发生大幅回落,钻机数量的增加将持续增加页岩油总产量。

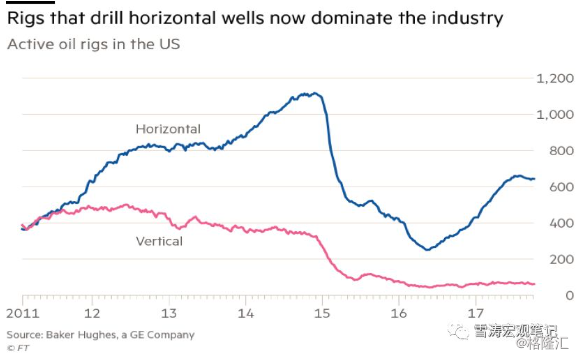

图9:钻水平井的钻机现在主导了整个行业

资料来源:Baker Hughes, GE Company,天风证券研究所

说了这么多,我们来总结一下油价和页岩油产量的情况:

油价的核心是OPEC减产和页岩油增产的供给博弈;

油价的边际决定因素是美国页岩油的产量;

2015-16年,美国页岩油行业经历了去杠杆、去产能、降成本的“供给侧改革”;

2017年至今,美国页岩油企业的资金成本下降,资本开支加大,DUC“库存井”大幅增加,又经历了再产能和补库存;

DUC可随时被激活,成为油价的“动态天花板”,油价虽然上行,但空间相对锁定;

页岩油钻机数量增加,人力和压裂设备短缺抬升页岩油的边际成本,油服企业受益于油服成本上升;

但是,油服成本的抬升和生产率的下滑不会成为阻碍页岩油生产商扩大产量的核心问题,在可预见的时间内,页岩油生产商仍将扩大产量。

对于油价中枢,我们判断:

短期回调

由于页岩油产量释放落后钻机增加6个月,目前油价现货价格高企只是对当下供需紧张的反应;

需求端而言,一季度是炼油厂检修季节,一季度也是传统的需求淡季,投机仓位处于高位,油价面临回调;

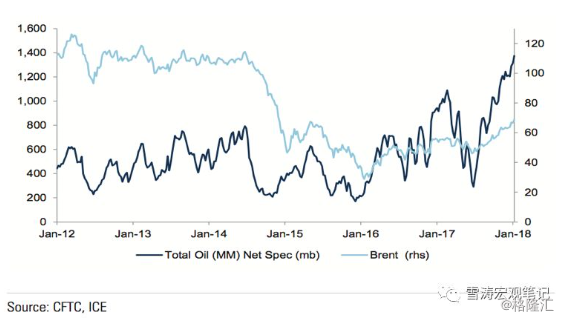

图10:总石油投机持多仓(左轴深色线)处于高位;现货布伦特原油价格(右轴浅色线)

资料来源:CFTC, ICE,GSIR,天风证券研究所

中期WTI中枢在55-60美元,主要存在上行风险

目前页岩油公司以$50-55/桶制定资本开支计划,如若价格长期运行在$60以上,很有可能会扩张全年资本开支计划,因此油价会动态调整到$55-60。

尽管劳动力、设备短缺和生产往边缘地区推进将提升页岩油边际成本,但行业融资成本下降、供应链效率提升将部分消除成本上升的负面效应。页岩油增产不会有融资和成本方面的顾虑。

预计今年美国石油产量仍将上涨。不管是EIA,IEA还是OPEC都在不断上调美国页岩油产量。

页岩油增产瓶颈在于资本开支计划超预期收缩以及人力瓶颈。关注2月份各大厂商实际的年度资本开支计划和油服公司扩张计划。

与15-17年不一样,目前油价远远高于页岩油厂商边际成本。油价底部不会由美国页岩油产量退出支撑,而会由OPEC核心成员国特别是沙特减产支撑。

除非有政治因素的干扰,持续的高油价会令页岩油商、OPEC减产联盟中俄罗斯、伊拉克有很大动力复增产(各28万桶/天增量)。

投资策略:

站在当下的价格(WTI$65,布伦特$70),我们建议投资者出售行权价为$50的看跌期权;油价博弈主动权在美国页岩油,受益于油价上升和投资者推动下的现金流转好,超配美国油气行业,其中偏好融资成本更低,更有扩张产能能力的高评级油商;截至2017Q3,商品结构超过40%为石油的公司已对冲了29%的2018年产量,平均价格为48.95美元/桶, 我们推荐投资对冲比例不高的油气公司,攫取油价上行机会。

报告来源:天风证券研究所宏观团队

报告发布时间:2018\1\25