下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

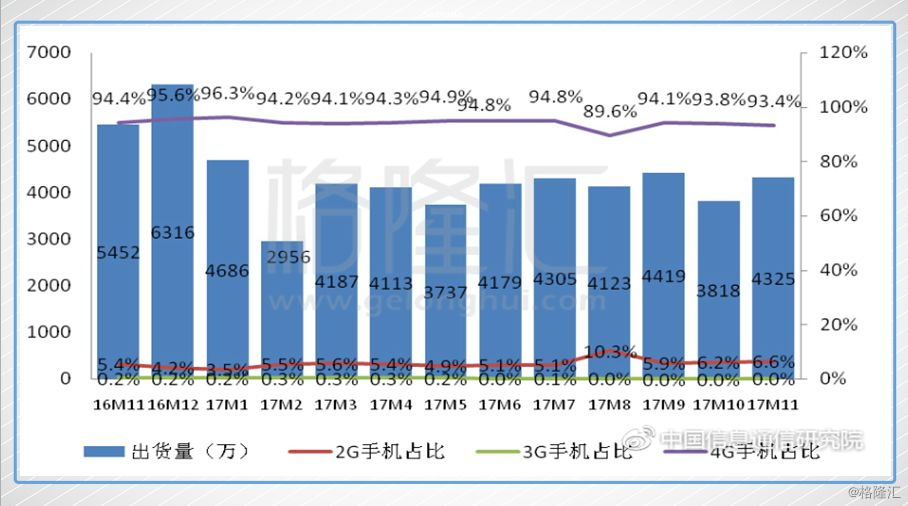

2017年12月份,港股手机供应链股票集体下跌,下跌的直接原因疑似是因为11月份发布的手机出货量同比下跌20.7%,为4325.1万部。大家都推测,国内的手机市场已经进入了存量市场。

(2016年11月到2017年11月手机出货量)

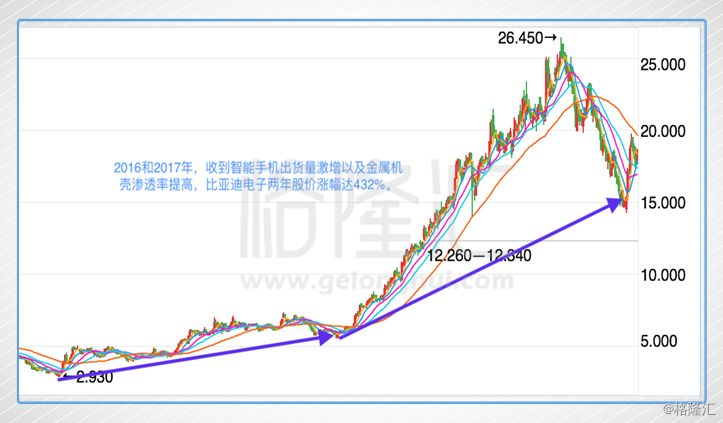

但是,即便是手机出货量下跌,手机行业进入存量市场,2017年来手机供应链的各大牛股在2018年就应该受到疯狂抛售吗? 我们先来看看今天的主角,比亚迪电子(00285.HK)。比亚迪电子自2017年10月11日起自高点26.45港元回调,截至2018年1月8日,回调已达到约28%。无论对什么股票,接近30%的回调都算是一个大幅度回调了。现市盈率为17.9(动态市盈率仅为12.9)在同行里相比下算是较低水平。

(比亚迪电子近期走势)

因此,在估值不高而且有优良的业绩支撑的情况下,我们来看看比亚迪电子(下文简称,比电)。

▌出货量下跌,是价值虚高还是过度反应?

首先我们回头看看11月的新闻---手机出货量同比下跌20%。如果这次的大幅下跌是因为这一条消息,那我们就要从二级市场的视角来看这次的新闻,即,手机出货量同比下跌,是否是一个可预见事件。在二级市场,反应大的不一定是好消息或坏消息,反应大的应该是不符合市场预期的消息。其实我们回顾过往数据,新闻,年报,可以发现手机出货量增速放缓早就已经开始了。根据2016年各大手机供应链厂商的年报,他们都提到了一个共同点,2016年全球智能手机出货量增速都在大幅放缓,同比增长仅为2.3%,达到14.7亿部。2016年中国智能手机出货量同比增长14%,达到5.22亿部。

然后我们再看看,2017年1-11月的国内市场出货量数据:

很明显,2017年国内手机市场出货量同比除了2月份,其他都在下跌。经历了近几年的智能手机爆炸式的增长,手机增量红利对于各大手机供应链公司来说,已经走到了尽头了。因此我们可以下做一个简单的推论,2017年11月国内手机出货量同比下跌20%是可预测事件。

同时,也有研究员提出『华为/OPPO,vivo狂砍10%以上订单 产业寒冬降临上市公司股价集体暴跌』。暂且我们不管这个砍单传闻是真是假,现在我们就姑且当这个砍单传闻是真的,根据上面的逻辑,国内手机出货量一直在同比下滑,那我们也可以简单地推测这是一个可预测事件。因为即使是增量消失了,存量还是在的。在固有的手机市场基数如此大的前提下,手机的更新换代升级,会给各大手机供应链公司赋予一个新的机会。因此如果二级市场因为这两个消息(一、11月出货量大跌,二、国内手机品牌商砍单)大跌,很可能是一个市场过激反应。基于各大手机供应链公司的业绩,技术还是稳定的前提下,如果可以在这次浪潮暂时的退却里找到真正的珍珠,那就是对自己最大的回报。

▌比亚迪电子,是否是沧海遗珠?

比亚迪电子,作为手机部件以及组装行业的龙头企业之一,致力于智能手机,平板电脑等智能移动设备的ODM(原始设计厂商)业务。这样形容比电就太泛了,从营收来看,比电的营收主要来自于手机机壳。比电的金属壳和金属中框技术一直处于行业领先地位。近年来由于消费者对手机的美感要求越来越高,轻薄化,大屏化,金属化成为手机发展的趋势,因此在2016年,比电的金属部件业务带动比电营收和盈利大幅增长,金属部件业务收入同比增长50%。2017年上半年,金属部件继续收到消费者的欢迎,无论是国内还是国外的手机品牌都加大了对金属机壳和金属中框的使用,因此金属部件的市场需求不断上升,推动比电的金属部件订单增长。2017年上半年比电的金属部件业务营收同比大幅增长26.49%,达到60亿人民币。同期,比亚迪电子的股价在2016和2017年也是有着傲人的成绩。

比亚迪电子的股价从2016年年初的低点2.93港元,到了2016年年底6.18港元,涨幅达到110%。2017年从6.18港元开始起飞,到了2017年底股价达到了15.6港元,涨幅达到152%。同时,2016年盈利同比上涨36%,而2017年盈利预计同比上涨110%。申万宏源研报称,2017上半年,比亚迪电子业绩贡献主要来源于三星S8及国产机型订单贡献,同时,IDC报告称,全球智能手机金属渗透率2014年仅为14%,2016年快速增长到37.4%,并预计在2018年将达到54.1%。

(比亚迪电子2016-2018年1月10日股价走势)

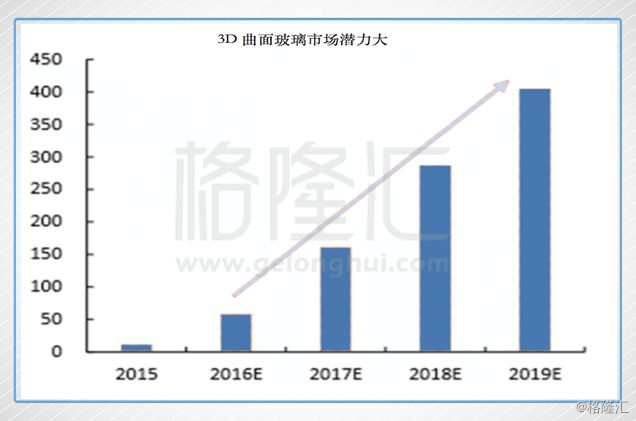

▌2018年,3D玻璃风口爆发的一年:

但是,现阶段手机供应链的各大公司面临的是手机出货量已经不再上涨,那在现有的存量下,我们可以看到哪些风口是有利于比电的呢?多摄像头似乎是一个大趋势,而另外一个大趋势,就是3D玻璃的应用。由于5G技术的不断推进以及无线充电技术的普及,3D玻璃机壳会是下一个风口。

3D玻璃因为是曲面玻璃,因此有很强的立体感和握感。由于金属机壳对电磁场的屏蔽(影响5G数据传输)和吸收不适宜无线充电技术,随着无线充电的普及,手机外壳也被业内人士认为会向3D玻璃、陶瓷方向发展。可以看到,iPhone 8系列和iPhone X均采用了3D玻璃后盖。而产业链也早已开始布局,据了解,3D玻璃的玻璃加工设备(主要为玻璃精雕机和玻璃热弯机) 也迎来了景气周期。 预计随着国内四大手机厂商(华为,OPPO,VIVO和小米)跟随的组件升级,2018年将会是3D玻璃的"大时代"。

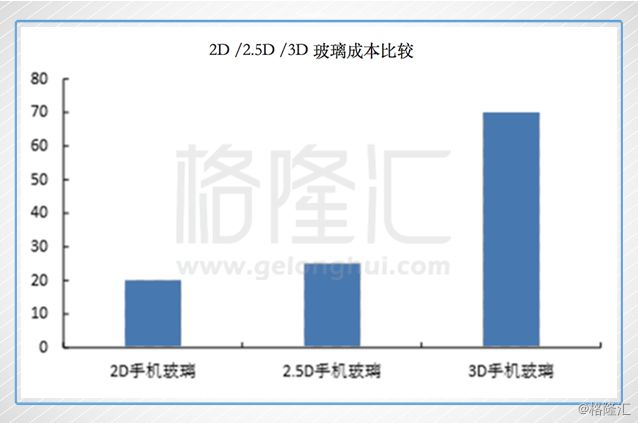

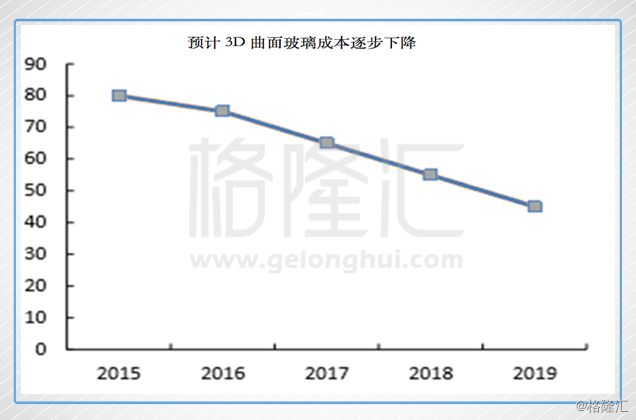

行业预测,2018年3D玻璃渗透率将会达到30%,到2019年将会达到50%。限制3D玻璃在2018年大幅度渗透的主要原因在于,3D玻璃的成本为2.5D玻璃的3倍左右,达到70元/片。而市面上搭载3D玻璃的手机基本上都是高端旗舰型的手机,均价在3500元以上。而到了2019年,3D玻璃成本预计会较下降30%。那么3D玻璃渗透率也会同时上升。

根据比电的经营策略,比电早就已经开始在3D玻璃以及陶瓷在内的新材料和新工艺投入了大量的研发资源。根据2017年3月13日南方网报道,比亚迪就投资了10.5亿元,在汕头市濠江区南山湾产业园建设3D手机玻璃生产线,年产值将超过30亿元。比电在2017年7月,玻璃盖板产品已经具备了10万片一天的产能,到2017年第四季度产能达到了30万片一天,预计在2018年一季度产能将上升到60万片一天,2018第三季度将达到90万片一天。3D手机玻璃也是比电产业板块发展成熟、市场份额大、经济效益高的优质项目。2017年,比电利用在惠州现有厂房建设3D玻璃项目惠州增资6亿元扩产, 预计项目投产后可实现年销售额约25亿元。全年产能或超过2亿片以上,直指3D玻璃国内龙头的位置。

比电在接受机构调研时曾表示,预计明年大部分旗舰手机都会使用3D玻璃机壳。将有3亿部左右的手机前后盖都是会用3D玻璃,合计3D玻璃需求约6亿片。以前一部手机只需供货一块正面玻璃,今后一部手机将供货两块玻璃(正反两面),这个翻倍效应,有望给目前正重点发展3D玻璃的比亚迪电子带来一个跨越式的发展。比电在汕头修建的工厂估计本年3月可以开始投产。同时,由于采用玻璃机壳替代金属机壳依然离不开金属中框,并且玻璃机身的金属中框加工的精度要求也比采用金属机身的金属中壳要更高,加工难度也更大,加工时间也增加了约20%。金属中框的出厂平均零售价(ASP)中值约为150元。因此比电扩建玻璃盖板产能的同时,不但可以获得玻璃盖板业务的新增市场红利,还能继续补充其金属加工业务业绩。反观,即便是手机出货量下滑,但是出货量排名前四的华为,OPPO,VIVO和小米的数据同比都在增长。当国内四大厂商都和过去跟随苹果脚步的时候,那3D玻璃的红利就正式爆发了。

作为行业领军公司,比电已经做好了充分的准备来应对未来的3D玻璃需求。目前比亚迪已经有超过400台CNC玻璃精雕机的产能,专门为三星生产手机3D玻璃机壳。

▌业绩支撑下的比电估值是否吸引?

作为一个科技公司,比电的估值,真是,太便宜了!!!

我们来对比一下国内手机品牌机壳供应商的市盈率:

预计2017 年 EPS 1.15 元人民币,2018 年 EPS 为1.39 元人民币,2019 年 EPS 为1.60 元人民币。 现价(14.88人民币)看来,2017-2019对应的PE为12.93倍,10.71倍,9.3倍。历史来看,比电的市盈率也是处于正常水平。从现在的市价观察,无论纵向还是横向,比电都是一个值得投资的优质珍珠!

▌小结:

近期港股科技股及手机供应链的各个公司调整,让无数投资者看得心寒。有人说,涨太多了,估值太高了,也有人说只是暂时性调整,只要有业绩的支撑,迟早会回来的。潮涨潮落,是自然现象。在潮落的时候能找到优质的珍珠,才是我们所需要专注的事。