下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

无论是什么市场,真的一年到头总会有“送钱”的机会。“送钱”是什么意思?

年底紫光科技(365.HK)暴涨,两天翻倍,那不叫送钱。因为这个爱情来得太快,就像龙卷风。什么叫做送钱?

我认为1171的这一波真的是送钱,当然前提是你需要有一定的信仰。正如我在文章《兖州煤业(1171.HK)— 5天涨14%,这回又是什么逻辑?》中强调,兖州煤业其实上涨的逻辑点已经非常清晰了。在这里我在重复强调一下,一共有一下几个原因:

(1)陕蒙基地先进产能大幅释放

(2)收购准东铁路完善产业链条

(3)澳洲项目有望迎来业绩大幅反转

(4)甲醇价格创三年新高,公司甲醇业务受益显著

(5)密集收购后,资本开支将大幅减少,派息可期

在上一篇文章中,我给了以上几个理由。在这篇文章中,我重点分析下,在这个时点,为什么兖州煤业能被市场判断为一个高成长,而相对低估值的一家公司呢?

一、华东地区龙头煤炭企业

兖州煤业股份有限公司由兖矿集团有限公司于1997年发起成立,1998年分别在香港、 纽约、上海三地上市。2004 年,控股子公司兖煤澳洲成立,并于2012年在澳大利亚上市,成为中国首家且迄今唯一拥有境内外四地上市平台的煤炭公司。公司总部位于山东,其矿产资源分布于山东、山西、内蒙古和澳大利亚,是华东地区最大的煤炭生产商和中国最大的煤炭出口企业之一。

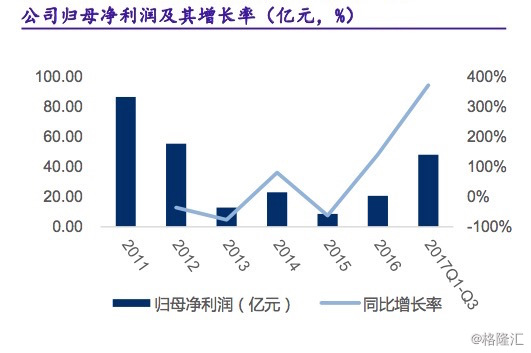

公司主要业务包括煤炭业务(煤炭开采、洗选加工、销售)、煤化工业务(甲醇生产 和销售)、机电装备制造业务、电力及热力业务、铁路运输业务及金融业务。2011-2016 年,公司营业收入基本保持稳定增长,复合增长率为 15.9%。2017 年前三季度实现营业收 入 1192.2 亿元,同比增长 84.04%,实现归母净利润 47.8 亿元,同比增长 370%。

(公司归母净利润,增长率)

二、境内产量扩张+海外并购,打造煤炭生产龙头

公司境内煤炭业务上,未来产量将进一步扩张,内生增长成为公司煤炭业务发展重要支撑之一。一方面,公司本部位于山东省邹城市境内,地处中国煤炭消费中心和北煤南调的前沿,具有明显的交通区位优势。另一方面,公司受供给侧改革影响较小。公司本部仅有北宿煤矿(产能 100 万吨)于 2016 年关闭,完成去产能年度计划,。最后,公司境内矿井产能产量规模大,并在过去 5 年中保持了较为稳定的产量。我们留意到,2017 年境内新建大型先进产 能矿井相继投产,使得公司产能规模出现了明显扩张。2017-2018 年,公司境内煤矿原煤 产能预计将达到 6949 万吨左右,新增核定产能 2200 万吨。

境外方面,公司原有境外新建矿井也迎投产,其中莫拉本二期项目所包含露天矿和井 工矿分别在 2016 年 7 月和 2017 年 9 月投产,预计为公司增加产能 1300 万吨。公司境外矿井主要位于澳洲,运营主体包括兖煤澳洲和兖州国际,公司海外的对联合煤炭的并购将为公司海外业务盈利打开空间。详情见《没有永远的敌人,兖煤、嘉能由情敌变伙伴》。

联合煤炭对于兖州煤业业绩影响不容小觑。根据公司项目评估报告披露,预计截止到 2030 年,联合煤炭旗下煤矿全口径商品煤产 量维持在 2400-2500 万吨左右,根据评估报告披露的权益比例折算,联合煤炭商品煤销售 量为 1600-1700 万吨左右。2017 年以来,纽卡斯尔价格均价为 87.3 美元/吨,估计 2017-2018 年纽卡斯尔价格每吨均价分别为 85 美元和 70 澳美元,则联合煤炭 2017-2018 年吨煤销售 单价为 235 和 210 澳元。在煤炭价格和中澳双边汇率基本稳定的情况下,澳洲联合煤炭的 净利润基本在 20 亿元/年左右。根据项目评估报告,联合煤炭可以维持目前产量到 2030 年。兖州煤业收购澳洲联合煤炭 100%股权支付的对价是 24.5 亿美元,约人民币 171.5 亿元,P/E 为 9 倍左右,无论在A股还是港股上市的煤企中属于较低水平。

三、甲醇行业改善明显,短板不再短

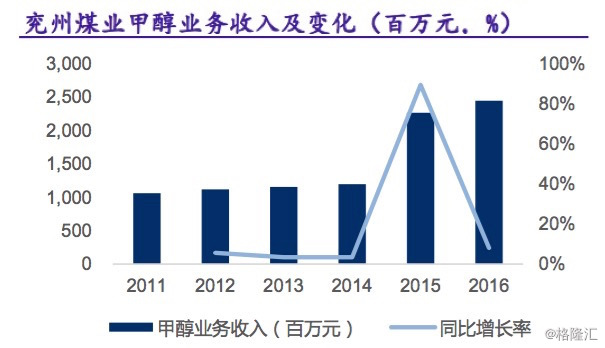

对于兖州煤业来说,甲醇并不算其主要业务。2009-2016 年,公司甲醇业务收入以较快速度增长,甲醇销售收入从 2.6 亿元增长至 24.5 亿元,复合增长率 42.7%。2017 年前三季度,公司甲醇销售收入为 20.1 亿元,同比增长 51.8%。

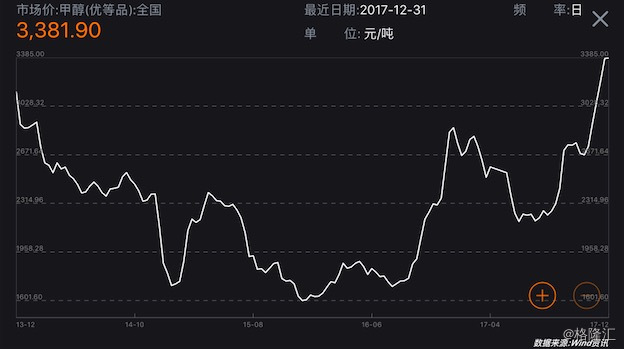

甲醇走势稳健,并且近日我们从公开信息整理,甲醇行业整体供需格局得到持续改善,叠加煤价上涨因素,甲醇价格开始复苏,为兖州煤业甲醇业务的盈利提升带来机会。

从供给端来看,我国目前甲醇总体产能较大,但扩张速度较低。截至 2015 年底,我国 甲醇产能约为 6976 万吨,同比增加仅为2%左右。从需求端来看,受益于甲醇制烯烃技术的成熟,非石油基的烯烃产业由补充逐渐成为 主流,甲醇制烯烃成为甲醇第一大下游消费品种,甲醇下游需求增长明显。

甲醇的上游就是煤。公司对上游成本有着比较好的控制能咯。随着煤价上升企稳,叠加公司控费能力较好,公司甲醇业务在过去 3 年毛利率水平较 为稳定,基本维持在 25%以上。

四、集团业务整合推进,投资收益有望进一步增加

如果兖州煤业只是一个单纯的煤企,这实在对它的定位有点单一了。

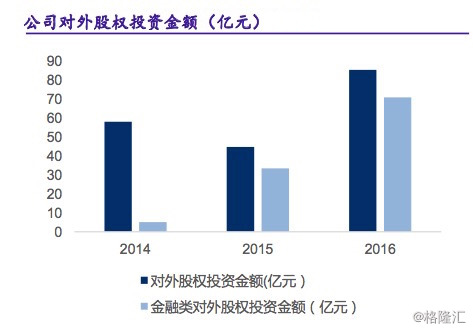

其实兖州煤业已经早就入局金融产业。截至 2016 年底,公司已设立并控股运营 10 家金融或类金融公司,主要开展融资租赁、 股权投资、资产管理等业务。公司持有兖矿集团财务有限公司、上海中期期货经纪有限公司、齐鲁银行股份有限公司、浙商银行股份有限公司等金融企业股份,这些金融企业运营稳定并为公司持续贡献利润。2017 年前三季度,公司投资净收益达到 6.99 亿元,同比增长 44.99%。

五、行业景气度高,2018年可持续17年年底的景气度

煤价上就行业而言,随着煤炭行业供需结构的持续改善,动力煤价格保持中高位盘整。目前,煤价重心上移,也使得煤电企业盈利分化,煤企在盈利改善的同时,电厂盈利则开始出现萎缩。预计2018年长协比例提高到80%。这样来看,通过加强长协的引导,煤炭价格存在回落的可行性,长协比例的提高最终将有助于煤电双方实现互利共赢。

另外,板块在经历了前期的充分回调之后具有较强的安全边际。看好一季度环保限产退出后对需求的提振以及开春复工率的提升,板块或存在较好的反弹行情。

兖州煤业作为低估值、以及有国企改革催化的煤炭龙头股,非常吸引。尽管兖州煤业已经经历过一波接近“疯狂”的升势,但是它的估值还是非常可口的。PE为8.9倍,对比A股的兖州煤业(600188)的15倍还是有很大差价。另外,如同行中煤能源(1898)的市盈率14倍也要高于兖州煤业。公司未来新增煤矿及海外并购煤矿带来产能大幅增加,内生成长性叠加外延并购具有稀缺性,而甲醇业务及金融领域投资有望给公司带来新的利润增长点。而中国神华(1088),它的电力企业色彩相对比较重,不能完全反映出直接受惠于煤行业景气。兖州煤业在本轮上涨的煤炭股中,是当之无愧的好标的。