下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

“原油”是众所周知的重要战略资源,也是全球最活跃的交易商品之一,吸引了能源企业、对冲基金、散户等各式各样的参与者。目前,全球数以亿计的原油交易主要使用两个基准——伦敦的布伦特原油(Brent)和纽约的西德克萨斯轻质原油(WTI:West Texas Intermediate),然而这个格局很快就将打破,因为世界上最大的原油进口国——中国,就要推出人民币计价的原油期货合约了。

上海国际能源交易中心(INE)曾宣布,计划在2017年底推出该类产品。近日有媒体消息传出,该品种将于2018年1月正式推出。中国发展了商品期货市场近30年,如今这一步的意义,绝非只是多了一个“新品种”这么简单。我们将从它的“意义”“特点”“需求分析”和“潜在挑战”四个角度,来全方位了解人民币计价原油期货。

一、意义

二、产品特点

三、需求分析

四、潜在挑战

一、人民币原油期货具有重大意义

打破石油美元格局,促进人民币国际化:作为世界上最大的原油进口国,如果中国可以建立一个被广泛认可的、可以替代WTI的亚洲原油价格基准,俄罗斯、伊朗、委内瑞拉等原油出口国将更有动力绕过美元,使用人民币支付。

向人民币版“油元”迈进——进一步说,这有可能挑战美元在大宗商品的王者地位。从Petro-dollar时代转为Petrol-yuan时代。美元的储备货币使其可以实现美元-原油-美元计价金融资产的循环,确保美元在国际货币体系中的地位,而人民币版“油元”如果形成规模,则将极大增强人民币的地位。

推动中国原油市场改革:目前的国际两大原油基准的底层标的是轻质油,而中国进口的主要是中质油,一个对等的基准有助于促进市场化的定价,而国内的原油消费企业可以拥有套期保值的工具,规避风险。原油期货的价格发现和价格预测的作用可以与国内原油企业起到协同效应。

促进一带一路:中国大力推进一带一路,其中一个重要的动机就是能源上的战略考虑,沿线国家中,俄罗斯与东欧有着丰富的的天然气、石油、有色金属和煤炭,西亚和北非还有丰富的矿产。相比于普通金融衍生品,在岸原油期货合约更能与“一带一路”相互促进,产生协同效应。

既然意义如此重大,那它与现有的WTI和布伦特究竟有何不同?

二、人民币计价原油期货的特点

人民币计价原油期货(INECrude Oil Futures)的交割代码是SC,既可以解释为上海原油(ShanghaiCrude),也可以解释为含硫原油(SourCrude),它的特色在于

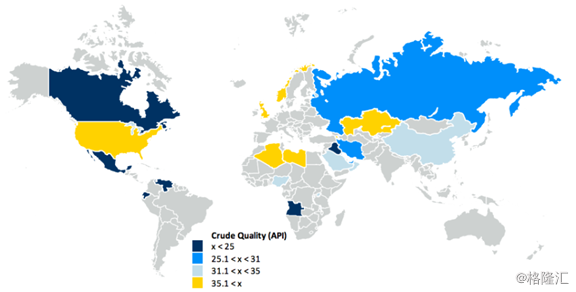

1. 底层标的是中质含硫原油。INE的底层标的是中质含硫原油“MediumSour”,而WTI和Brent均为轻质低硫原油“LightSweet”。中国进口的主要是中质油。多数美国页岩油以及来自北海和西非的原油属于含硫百分比较小的轻质、低硫油,而OPEC出口的主要是中质和重质高硫原油。

(按API分类,轻质原油的API reading为>34,中质为20-34,重质为10-20特稠为<10)

全球主要原油基准

来源:RBC Capital Markets, EIA, BP, country and government reports,南方东英量化团队,2017年12月

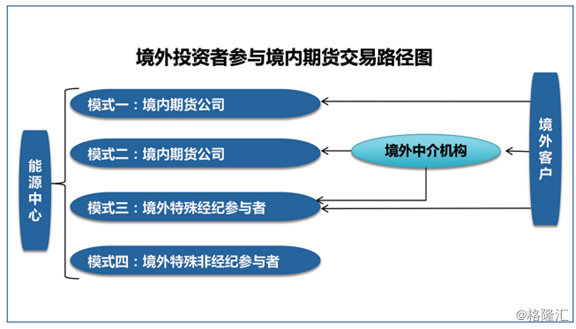

2. 向国际市场开放——人民币净价交易;保税交割;4%涨跌停板。INE合约由人民币定价,按照国际惯例不含关税和增值税,以体现原有商品的单纯价格,允许美元、离岸人民币作为保证金。 交割方面,使用的是保税交割,INE原油期货使用没有报关进口的中质含硫原油作为标的,储存在中国保税油库,这可保证全球投资者的参与度。

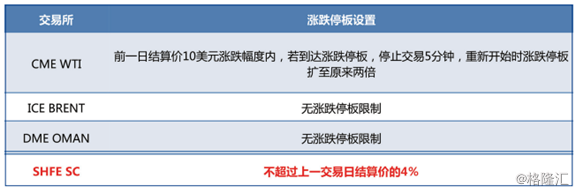

主要原油期货合约涨跌停板比较

来源:《中国原油期货市场解读》,上海国际能源交易研究所,2017年10月

三、这样历史性的产品,究竟会吸引哪些投资者呢?

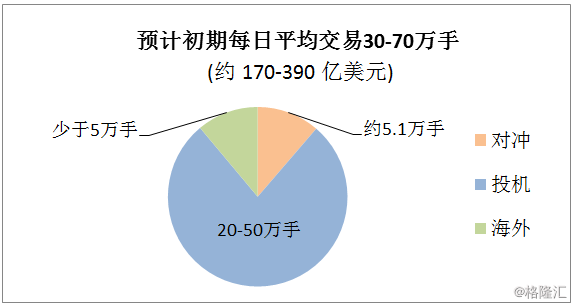

我们预计,在交易开放的初期,平均每天会有约30万-70万手的交易,相当于170-390亿美元的交易额。

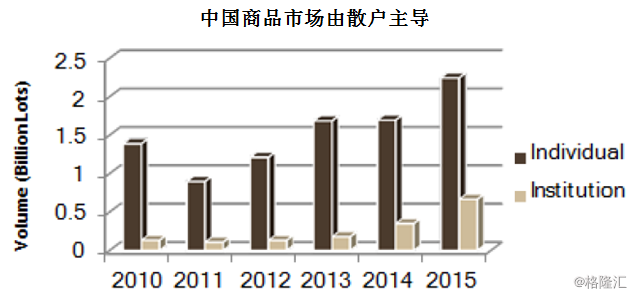

考虑到在岸市场的结构,初始阶段的流动性极可能是由散户推动,在流动性足够大后将吸引机构参与。海外投资者在初期难免会犹豫观望,但考虑到高频交易员、投资经理、对冲基金占了WTI期货交易未平仓量的20-40%,我们预计他们之后的交易会上涨至5-10万手/日。

来源:南方东英量化团队,2017年12月

这其中的需求来自——

亚洲投资者。尽管现有的两个原油基准是24小时交易,但活跃的交易时段仍然是美国和英国的白天交易时段,而亚洲投资者却倾向于在亚洲时区的工作时段交易。一个新的、在亚洲时区的期货合约可以自然而然地吸引亚洲投资者。

国内的油气企业。国家会推动中国的“三桶油”等油气企业积极交易,以此维护中国和一带一路国家的利益。

风险胃纳高的个人投资者。如同国内的其他商品合约,原油期货合约的交易主体预计也会吸引大量个体投资者。

来源:UBS futures,CSRC,CFA,Wind,南方东英量化团队,2017年12月

四、未来的挑战

1.海外投资者初期或有许多担忧

对市场体制的担忧。不少海外投资者仍认为中国市场受到“有形的手”和“无形的手”控制,从牌照到管道和存储都受到严格把控。提高监管透明度,将是促成中国版原油价格基准广泛使用的重要条件。

人民币外汇风险。尽管即将推出的人民币原油期货交易允许把交易损益进行在岸人民币和美元间互相转换,一些海外投资者仍会担心政府对货币的管控。

价格波动太剧烈。如果我们预期正确,早期交易参与者是以散户为主,那么期货价格的波动性或高于国际上的类似原油期货价格,使得部分投资者却步。

2.加剧中美贸易竞争:2017年9月,委内瑞拉宣布将用人民币销售油气产品,以对抗“美元霸权”,这也是对美国之前对委内瑞拉宣布金融制裁的回击。如果越来越多的国家接受中国的原油基准,并转向人民币支付,那么中美在经济贸易上的矛盾或许会加剧。

五、结论:

人民币原油期货有望在2018年“亮剑”,我们期待它为全球原油市场带来新局面,也相信中国市场今年将有更多的开放政策,为中国的资管机构带来新的机会。

联系 南方东英 CSOP

邮件:investorservice@csopasset.com

电话:+852 3406 5688

网址:www.csopasset.com

关注南方东英微信号:

回复公众号“嘻哈”,还可收听洗脑神曲

回复公众号“嘻哈”,还可收听洗脑神曲

《南方东英有嘻哈》!

免責聲明:

投資涉及風險。投資價格可升可跌。文章內提及的某些產品並未獲證監會根據《證券及期貨條例》認可在香港發行。所呈列的往績資料並不表示將來亦會有類似的業績。投資者應詳細閱讀有關章程及產品資料概要 (包括風險因素)。投資者不應僅憑本材料做出投資決定。本材料並未經證監會審核。發行者為南方東英資產管理有限公司。