下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

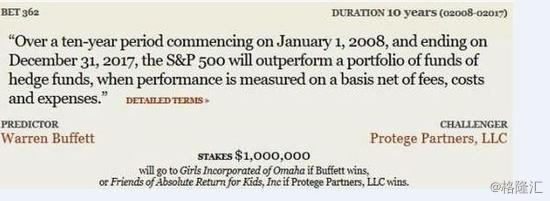

一、十年赌约

这是华尔街著名的“十年赌约”。

2005年,巴菲特提出以标准普尔500指数基金PK任何一名职业投资人选择的至少5只对冲基金,以10年为期限,看看谁的收益更高,赌注50万美金。

股神的观点很明确:

“由专业人员进行的主动投资管理,在多年的时间内表现会落后于选择被动投资的业余人员。”

这几乎是在向所有的基金经理们下战书啊!

然而赌约开出后,华尔街一片寂静,无人敢应。

直到2008年,普罗蒂杰公司(Protégé Partners)的投资经理泰德·西德斯(Ted Seides)站了出来,接受了这个赌约。

勇气可嘉的Ted Seides精心挑选了5只基金,要在2008年至2017年的10年内与标普500指数基金一较高下。

截止2017年12月31日,最后的结果是:巴菲特选择的S&P500 10年的平均年化收益7.1%, 而Protege Partners选择的5支主动基金的评价年化收益是2.2%。

Pretege Partners的三个合伙人也并非泛泛之辈,不是Yale基金管理人Davie Swensen的学生就是Soros的助手。当初,巴菲特本来想赌100万美金,但是对方觉得赌注太大,后来双方定为32万美金,并通过购买债券增值到100万美金。

二、双方观点

巴菲特的论点:

许多非常聪明的人想在证券市场上超过市场平均水平,他们被称为主动型投资者。他们的对立面,被动型投资者,按照定义,他们只能获得市场平均收益。总的来说,他们的头寸或多或少都与指数基金相当。因此,被动型投资者的对立面,也就是主动型投资者也必须做到平均收益。然而,这些主动型投资者将会带来更大的成本。所以总的来说,主动型投资者扣除成本之后的总收益将比被动型投资者的收益更差。当对冲基金的年费,业绩表现费,交易成本都加到一起时,主动型投资的成本会大幅上涨。基金的基金(注:买这种基金的产品,他们会买一篮子其他的基金,也就是帮助投资者买入一篮子最优秀的基金,但是它们也要收取费用),其成本又叠加了对冲基金本身的成本,则又使得成本更高。一些聪明人参与了对冲基金的运作。但在很大程度上,他们的努力被费用抵消了。他们的智商所带来的增加的回报,无法克服他们对基金投资者所造成的成本。平均而言,随着时间的推移,投资者用低成本的指数基金比投资基金的基金要更好。

巴菲特与他的赌约对方Pretege Partners

Pretege Partners的观点

巴菲特先生的论断是对的,因为平均来说,主动型资产管理人士在S&P500这些股票中的投资,注定会跑输指数,这对传统的只能做多的投资基金来说,是众所周知的一个事实。但是将这个论断扩大到对冲基金不合适,这就像拿苹果和橙子作比较,因为两者完全不同。

对冲基金的投资更为灵活(相比较只能做多的传统基金而言),他们既可以做多也可以做空,并且对冲基金并没有将目标定为击败市场平均。他们寻求从长期而言获得正收益,无论市场是涨是跌。他们与传统的“相对回报”投资者不同,后者的主要目标是击败市场平均收益,即使那只意味着在市场下跌的时候亏得少一点。对对冲基金而言,他们将在寻求在熊市的时候获取正收益(也就是做空获利),尽管往往会在牛市的时候跑输市场平均。然而,经过一轮周期,顶尖的对冲基金经理能够在风险更低的情况下,获取的收益在扣除各种费用后,依然超越市场平均回报。我们认为这种结果将持续出现。

顶尖的对冲基金和普通的对冲基金,他们的回报将会相差特别大。这个差别使得有经验的机构投资者,例如基金的基金,可以通过选择特定投资策略及基金经理,击败市场平均指数。这些有能力从一堆谷壳中挑选出小麦的基金的基金,将会获得足够的收益以弥补他们的投资者所付出的成本。

三、后来居上

这是一件有意思的事情。

巴菲特的十年赌约,从2008年开始。在赌局最初的十四个月当中,标普500指数基金损失了50%。直到2012年,巴菲特选定的标普500指数才开始领先,之后双方差距拉大。

正好儿子的学校在搞校运会,全程旁观了接力赛跑。每个队一共要跑10圈,通常在第3到第4圈的时候,两队的差距就会拉大。之后,不大会出现神迹,领先的会一直领先,而落后的,追赶上来的机会渺茫。

我不知道这是否是一个巧合。但在一个以10年为维度来考量的事件中,第三年或第四年是非常关键的,许多能量的积累,相互的角力,在第三年或第四年,就基本奠定了最后的结果。另一个巧合是,学生们在小学到初中的成绩,往往在三年级或四年级开始分化。当然,孩子的弹性比投资的弹性要大得多了。

笔者认为,在投资这件事情上,如果要以10年为一个度量,至少在一个方向上要坚持3到4年。

比如,坚持基金定投的时间,至少要3到4年才能见到效果,尤其是被动基金。持有投资性房地产的时间,也要3到4年,这是一个楼盘从开始售楼到逐渐交房的周期,也有比较大的可能走完一个完整的加息到减息的周期。

四、没有输家

Protege Partners输了吗?

Protege Partners创始人和首席执行官Tarrant认为,自己仍然是个赢家,因为他获得了接近巴菲特的机会,并成为了他的午餐伙伴。他称:“我和巴菲特在10年多的时间里共用午餐和晚餐,我感觉我已经赢了。”

巴菲特的午餐,曾经拍出2000万元人民币的价格。想起一个段子,说小明每天都去彩票站买彩票,大家都笑话他一次都没中奖。但一年后,他结婚了,对象就是卖彩票的小妹。

如果你在投资的过程中,并没有赚到很多钱,但是,你从其他方面得到了更多的补偿,那也不能算是输。

Protege Partners出了名,同时,也获得了利。不要忘了,对冲基金的手续费高达60%。相当于最后的收益直接打了个四折。更何况,他最初投放的赌金,只有32万美金。

当时,巴菲特和Protege分别出资约32万美元购买了合计64万美元的零息美国国债,预计到赌约结束时,这笔国债将价值100万美元。在各种操作之后,到2016年底时,这笔抵押资产已经升值超过170万美元。

五、不会失业的基金经理

针对这个赌局,大家最为津津乐道的一个问题,就是:既然被动基金总能超过主动基金,那基金经理们会不会失业?

令基金经理们最为恐慌的时刻已经过去,现在他们可以大声地回答:至少在中国,还不会。

这是一种有趣的博弈。在我国,公募基金只能收取每年1.5%的管理费,而被巴菲特炮轰的对冲基金,要收取收益的60%。但由于散户没有话语权,握有大量资金的机构,却能通过话语权实现自己在美国不能实现的利润。

在刚刚过去的2017年,约20%的股票上涨,其余80%的股票下跌。但公募基金却呈现相反的格局,赚钱的占了约九成,最赚钱基金的收益在70%左右,远超市场指数。

2017年,“炒股不如买基金”成了散户们年度最深的领悟。

当然,专业人士也有不靠谱的时候。比如前公募一哥任泽松,今年就包揽了混合型基金跌幅的前一、二、五名,今年的中邮基金名声大噪,却是因为没有错过一个踩大雷的机会。

但总体而言,中国的散户,仍能用极低的价格购买到专业人士的服务,这也是在中国公募基金依然能够活得很滋润的原因。非专业投资人士,建议还是把这件事交给专业的人去做。我们的目标就是让自己的资金跑赢通胀,起码不能缩水。

那么,没钱的朋友可以理财吗?这个问题有点残酷。

昨天跟朋友晚饭,席间聊起理财来。一个毕业不久的小女孩问自己月薪 5k ,目前存款不到一万应该怎么理财。如今在一二线城市生活,月薪 5k 基本月光,除非是公务员,吃住无忧公积金还高。一万的本金给你100%收益又如何?

本金不够多的时候,不要把时间浪费在所谓的理财上,拿时间还钱,提升职场技能,升职加薪,积累投资资本才是最划算的。