下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

今天,正值2018年第一个港股交易日,是回顾过去,展望未来的好时机。

自1998年住房市场化改革,中国房地产走过了群雄揭竿而起的草莽时代,历经了躺着也赚钱的黄金时代,2008年全球经济危机后,迎来了众人口中的白银时代。但是,2015年底起来的这一轮火爆行情,创下多个历史之最,让人不禁疑问:这是房地产的白银时代,还是钻石时代?

一方面,中国人口增速不断下降,购房适龄人口(25-55岁)高峰已过。而且中国城市化进程是57.6%,一线城市已经迈入了高度城市化的存量时代,部分二线城市也逐渐步入存量时代。房地产存量时代似乎才是未来。另一方面,中国城市化还有较大的空间,中国经济快速发展,改善需求和更新需求还很旺盛,能支撑巨量的住宅市场,增量市场还很有潜力。

所以,当下中国房地产市场并非位于抉择的十字路口,而是存量增量齐头并进的大时代。与其费尽心力寻找白银时代还是钻石时代的答案,不如花心思挑选能代表这个大时代的公司。

最重要的标准就是:增量市场和存量市场的两个拳头都要硬。

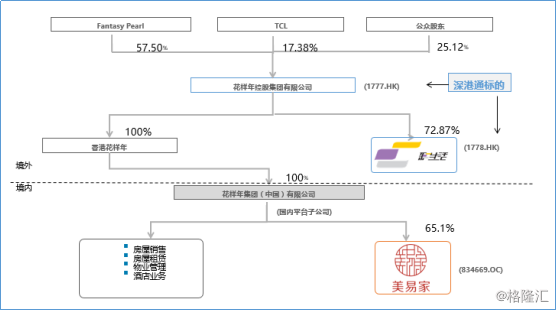

港股内房中,符合以上标准的,惟花样年(01777.HK)一枝独秀。

一、 花样年发展历程

翻找花样年的发展历程,主要划分为四个阶段:

初创阶段:1996年至2000年,花样年在深圳成立,根植于深圳完成首个项目开发,并逐渐积累经验。

成长阶段:2000年至2012年,有了初创阶段的积累,花样年开始快速扩张成长,渗透进入关键区域,比如长三角、珠三角其他区域和京津冀都市圈等。

首次转型阶段:2012年至2016年,在房地产发展势头迅猛的2012年,花样年破釜沉舟率先提出轻资产转型,成为轻资产转型道路上的先行者,期间分拆物业业务彩生活于香港主板上市,收购开元国际物业管理公司和万达物业等。

二次转型阶段:2017年至今,花样年重新加码房地产业务,宣布未来要调整轻重资产的战略布局,实现轻重并举。

王国维先生说人生有三大境界,第一境界是,“昨夜西风凋碧树。独上高楼,望尽天涯路。” 乃对人生的迷茫,孤独而不知前路几何。第二境界是,“衣带渐宽终不悔,为伊消得人憔悴。” 乃有了目标,在追逐的道路上,即使面容消瘦却继续追逐无怨无悔。第三重境界是,“众里寻他千百度。蓦然回首,那人却在灯火阑珊处。” 乃是指在足够的积累后,量变成为质变,不经意间已追逐到了。

而花样年耕耘二十余载,走过四大阶段,从初创时的孤独,到奋勇成长,两次转型,如今已达到“蓦然回首,那人却在灯火阑珊处”的第三境界了。无疑,现在是花样年最鲜美的时候。

二、花样年的“功守道”

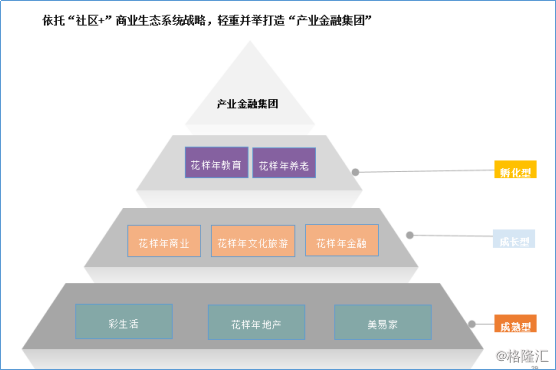

2012年花样年开启了第一次战略转型,建立了基于互联网、大数据的社区平台,成为一家涵盖社区金融服务、彩生活住宅社区服务、地产开发、商业物业、文化旅游、社区养老及教育于一体的金融控股集团。

2017年是花样年战略演进深化的元年,在第一阶段战略转型所建立的领先社区平台基础上,集团进行二次转型。一方面,继续深化社区平台建设,创新的聚合打造社区服务、社区智造、社区科技以及社区应用等基于“社区+”的四大产业丛林体系;另一方面,重拾房地产开发业务,实现轻重并举。

在完成万达物业的交易后,重资产和轻资产齐头并进的双线战略越来越清晰。

11月14日,花样年发布公告,将此前收购的万达物业100%出售给属于轻资产物业管理业务的彩生活,万达物业注入的时间要快于市场的预期,标志着花样年在加快梳理轻重双线,未来发展可能会加速。

值得注意的是,在交易补充协议中,彩生活9.98亿元人民币是通过每股5.10港元的对价向花样年发行2.315亿股新彩生活股份,5.10港元对价比协议发布时4.88港元溢价约5%,彰显了大股东的信心。

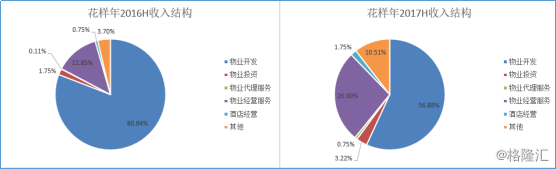

而要认识花样年业务模式,从收入结构就可以管中窥豹了。

经过五年的首次战略转型,花样年成为全国最大综合社区服务平台,“轻资产”业务的收入占比不断增加,已经成为公司的重要盈利增长点之一。

花样年的轻资产业务主要包括物业管理、酒店、文旅、金融、养老和教育等多个板块,2017年中报显示其轻资产收入占比超过40%,而2016年中报时占比约为19%,占比大幅提升了21个百分点。

其中轻资产业务中贡献最大的是物业管理板块,旗下的彩生活和易美居均已年进入资本市场,其中彩生活专注于住宅社区管理,美易家主要为城市综合体、写字楼、度假式物业等提供物业管理、资产营运等相关服务。

三、投资价值

1、短期

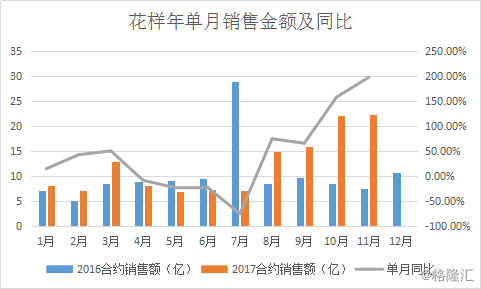

今年港股内房股一骑绝尘的走势让人望尘莫及,前三季度恒融碧三巨头涨幅最高时达到3-5倍,翻倍个股数不胜数,直到四季度,内房股开始回调,而花样年也跟随内房板块回调,从9月22日高点算回调了19%,全年的涨幅仅为12.78%,弱于内房板块。

私以为,花样年跟随板块回调是跌过头了,下探的空间不大了。相反,现在花样年已经很具备投资价值了。花样年的PB仅为0.5,明显低于行业平均水平。PE是8.6,出于行业平均水平。

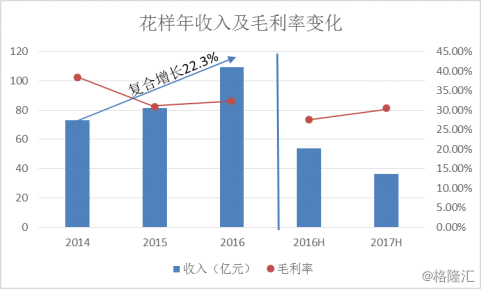

实际上,这个TTM的PE现在是8.6,主要是花样年上半年的利润没那么多,上下半年结转的利润有差异,上半年花样年的合约销售是50亿,按照最近三个月的销售金额,今年大概率是会超150亿的,可以看到,上半年和下半年是不平均的,上半年的收入和盈利结转稍微偏少一点,PE是8.6。

但是,全年看,预计会加快结转,保守假设收入能到110亿,大约与去年持平,那全年利润预期约11亿,那么预期PE是4.9,不到5,是很低估的。在明年一季度和年报期,股价大概率会有反应的。

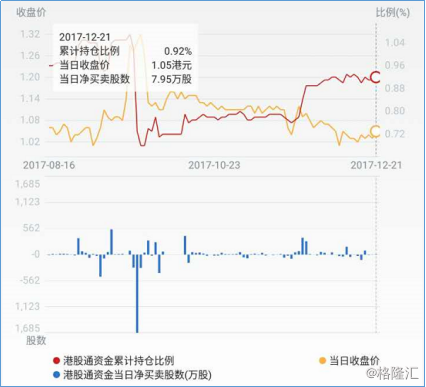

此外,11月底花样年转让万达物业给彩生活并表,此事件也是短期一个重要催化剂,控股子公司彩生活股价就开始启动了。从资金面的角度看,南下的资金也是在11月底不断增持,意味着资金开始认可花样年的投资价值。

蛰伏已久的花样年短期的投资价值愈加明显,而且开始有资金关注了。

2、长期

站在更长期的时间维度看,花样年的投资价值将越来越显著,就像美酒越是珍藏越醇。

第二部分讲到,花样年处于二次转型的阶段,业务模式攻守兼备。下面分别从重资产业务和轻资产业务分析花样年的投资价值。

1)重资产业务:物业开发

前面讲到,在2012年进行首次轻资产战略转型,重资产业务稍落下风。这次重拾物业开发业务,未来保持轻重五五开的比重,相信物业开发的增速将会重回轨道,预计未来能保持在25%-30%的增速。

无疑,土地是房地产开发的生命线,是增长的基础。

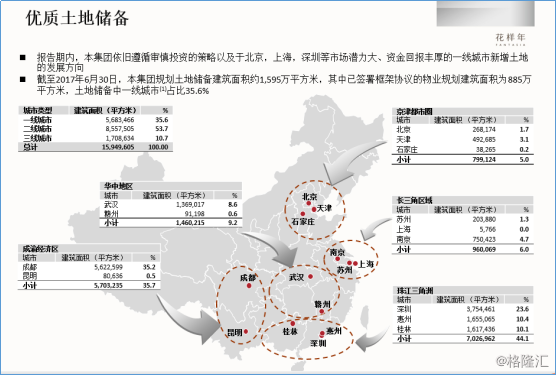

截至2017年6月30日,花样年规划土地储备总建筑面积约1595万平方米,其中已签署框架协定的物业规划总建筑面积为885万平方米,能够维持3-5年的开发需求。

而且可以看到花样年的土地布局都是位于经济发达,人口流入的一线及核心二线城市,有足够的刚性需求和改善需求,销售去化是有保证的。

更值得注意的是,现在房地产市场呈现强者恒强的局势,摘牌挂拿地的难度不断增加,但是,花样年另辟蹊径,可以通过并购、合作、旧改的方式可持续的增加土地储备,又能降低拿地成本和运营压力。

比如,今年花样年通过地产基金公司收购获得青岛255万平方米地块、与世界(集团)签约获取深圳坪山厂房改造项目等。

对于物业开发业务,战略正确(加码开发)和战术正确(多样化增加土储)已经决定了花样年是具备长期成长性的。

2)轻资产:平台深化

花样年的经常性收入业务涵盖了社区金融服务、物业管理、商业物业、文化旅游、社区养老及教育。其中最成熟的是物业管理,金融、商业、文旅则是处于快速发展阶段,养老和教育处于孵化阶段。

这些轻资产业务都是瞄准了未来下注的,一个是以物业管理代表的存量市场,已经是领军者了;养老、教育和金融等也是房地产市场未来发展方向。所以说,轻资产是花样年更长期的投资亮点。

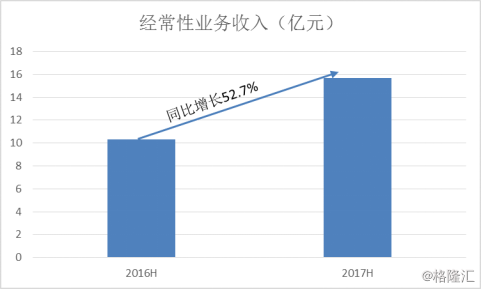

2017年上半年,花样年的经常性收入业务(如物业经营和酒店服务业务板块)持续高速增长,收入及利润占比不断提升,占比达到43.1%。

对于最成熟的物业管理板块,主要是彩生活和美易家两个平台。

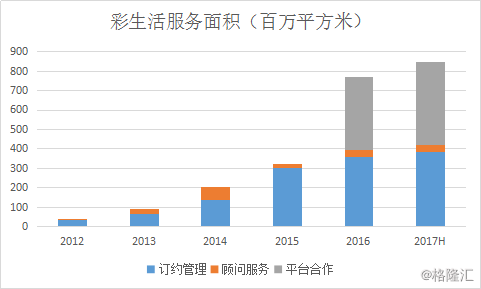

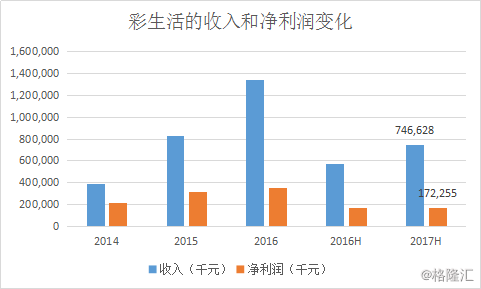

过去五年彩生活实现飞速发展,服务面积符合增长率达到118.1%,尤其是通过平台化转型,采用小股操盘等合作方式实现了服务面积跨越式增长。截至2017年6月30日,彩生活的平台服务面积已达到8.49亿平方米,包括自管面积4.2亿平方米,同比增16.7%,合作面积为1.787亿平方米、联盟面积为2.5亿平方米。

这次将万达物业并表后,彩生活的管理规模将往上叠加0.6亿平方米,更是一跃成为全球最大的物业服务商,预计并表万达物业后,彩生活利润将翻番。

美易家则以服务写字楼和高端商务公寓为主,项目已覆盖遍布全国38个核心城市。美易家报告期内营业收入则为2.01亿元,同比增长17.17%,归属于挂牌公司股东的净利润为5017.63万元,较上年同期增长23.91%,也是保持很好的增长。

从本质上讲人们追求的不只是房子,而是美好的生活,随着社会进步,谁能提供美好生活的服务谁就掌握了未来。花样年涵盖住房、物业管理、金融服务、教育养老等的立体式社区服务体系已经初具雏形,是未来最具竞争力的美好生活服务提供商。

结尾:

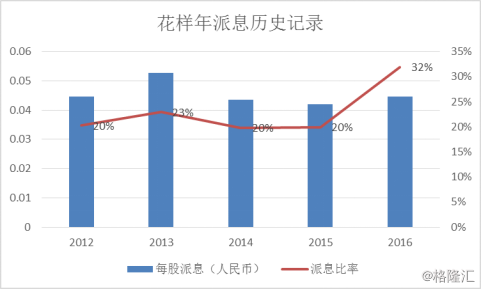

重新战略调整,迈入二次转型的花样年将会逐渐体现到业绩上,而花样年过去保持稳健的派息比率记录,投资价值越来越明显明显。

花样年现在的市值约53亿人民币,而彩生活约为45亿人民币,花样年持有彩生活72%,就是说彩生活就占到花样年32亿市值。剩下的市值约21亿,是物业开发+美易家+商业物业+养老+教育等总和的估值。

但是,单单物业开发2017年150亿销售,重拾房地产开发后,预计未来能维持25%-30%增长,按照10%净利润率,虽然存在结转时滞,但是保守预计也能有10亿净利润,按照港股平均8倍PE计算,也有80亿估值。低估程度可见一斑,投资价值不言而喻。

更长远未来看,快速发展的文旅、商业或者孵化着的教育养老都很有可能成熟分拆,这些就是一份长期期权,而且还是白送的。