下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:夏夏长大

依然深深地记得罗曼.罗兰著述《约翰.克里斯朵夫》中的一句话:“一个温柔而又怯懦的灵魂,最大的不幸莫如尝到一次极大的幸福”。这句话,对于长期投资杰瑞股份的人,何尝又不是如此呢?杰瑞作为优秀的油服企业,股价从2014年的56.43元,连续四年,下跌到12.50,下跌78%。曾经使人倍感幸福的峰值股价,在如今的低迷的价格面前,让投资者感受到了极大的苦涩与不幸。

机会往往孕育在绝望之际。如今杰瑞依然承受着原油供给过剩的重压,是否可以浴火重生,重放光芒,是每一个谨慎的投资者都关心且探究的问题。如何恰当而公正的看待杰瑞和杰瑞的未来,真是一个疑难问题。“一千个人眼中有一千个哈姆雷特”。在个人的投资眼界里,我认为将特定利率环境作为参考基准,比较以之为基础形成的企业内在估值和市场价格的关系,进而做出投资决策的思路,是一种行之有效的策略。沿着这种脉络,下面将按照估值视角、博弈视角、疑点分析三个层面对杰瑞进行个性化的分析。

一、估值视角

《巴菲特之道》一书中,给出了投资分析的四个原则,即企业原则、管理原则、市场原则、财务原则。按照飞行员检查清单式的做法,可以避免一些不必要的错漏,后面将以这4个维度进行估值的分析。

1) 企业原则

a) 公司业务

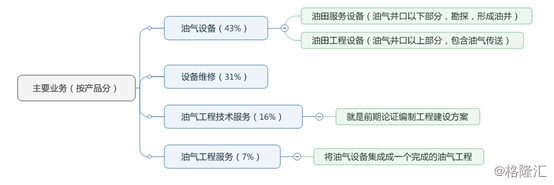

杰瑞是一个什么企业呢?杰瑞是一个油服企业,主要产品包括油气设备、设备维修、油气工程技术服务、油气工程服务。

注:图中数字为收入占比(2017年半年报数据)。

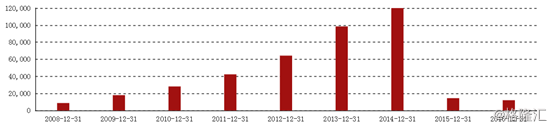

b) 公司年度收入

从年度收入可以看出,自2014年以来,收入急剧下滑,这与石油价格成同向变化。

c) 公司季度收入

下图给出了公司各季度收入情况。从单季度看,2017年9月比同期2016年9月,有了不少幅度的增长,这也印证了企业开始回暖,与石油价格的大环境变化相符。前段媒体报道,随着油价的上升,石油公司开始加大油气设备投资支出。

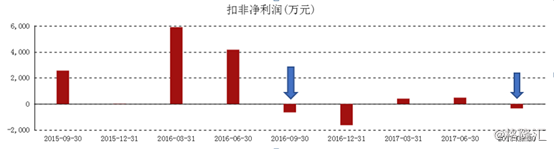

d) 公司扣非后净利润(按季度):

上图给出了扣非后的净利润,可以看出,扣除非经常性收入后,公司处于盈亏平衡点上,图中的两个箭头所指示是2016年和2017年第3季度的扣非净利润情况,可以看出,杰瑞在2017年第3季度收益得到了一定的改善。

e) 公司发展战略

公司原本是一个石油设备的经销商,在灿烂的年月,石油几乎变成了黑色黄金,价格高企。在这个时节,杰瑞股份极尽风光,实现了上市、增发,募集到了不少现金。“花无百日红”,石油行业的丰厚利润,引起了全球疯狂的投资和技术研发,在技术升级和产能扩张的影响下,石油产能开始出现过剩,页岩油的出现更打破了传统石油能源供应的格局,石油价格迅速下跌,曾跌到了不可思议的每桶26美元左右。油服行业自然难逃此劫,杰瑞便是这次风暴的受害者。

在市场出现过剩危机时,杰瑞迅速调整了公司战略,减少资本支出,并利用危机来临之际,强化内功,广泛延揽石油行业的高端人才;同时,也积极调整公司业务战略,不再满足于传统的石油设备经销商,而是向“提供油气开发一体化解决方案的技术服务商和工程服务商”迈进。什么是一体化解决方案的技术服务商和工程服务商?说简单点,就是不光买给石油商一般性的开发石油设备,同时还提供石油开发的方案论证、工程建设,实现从油田从勘探到开发出油,一直到管道铺设等完善的石油服务。这好比是以前只卖给新婚之人一对戒指,而现在可以从卖戒指,到办婚礼策划、酒宴、包机服务等一条龙全给承接下来,由此可想杰瑞装备与技术服务能力的综合提升情况。

危机有时并不总是灾难,对于有准备的企业,反而是一种再次壮大的机会。曾经被漠视多年的雾霾挑到了中国环保治理的神经中枢,自此环保政策不再是摆设,而是变成了长牙的老虎。平时大家都知道煤炭污染比较严重,其实石油行业也污染十分严重。以前许多石油公司只负责开发卖油,废油、泄漏严重污染了环境,并没有处理。而现在在环保压力下,这样的情形不再被容忍。以前石油公司留下的污染需要治理,新建的石油井也需要同步考虑环保问题。于是,石油行业的环保成了一个广阔的产业。杰瑞也趁此利用石油行业工程建设先机和技术优势,大力发展环保业务。这可以从2017年12月5日的杰瑞投资者关系记录中看到,该记录显示,“环保板块是公司未来重点发展的板块之一,杰瑞环保主要业务涉及油气田含油废弃物治理、城市环境修复治理、储油罐机械清洗、罐底泥回收和水处理等”,并称,“目前环保板块新增订单较去年同期大幅增长,在环保设备、环保服务等方面均取得了突破”。

总得来说,对于杰瑞的战略我还是比较认同的,首先,它在遇到危机时,没有盲目转向不相关的业务板块或增加债务规模,而是缩回拳头积蓄力量,降低资本支出,苦苦思索,尝试突围,将重点放到了油服人才招揽,放到了强化一体化石油服务的技术护城河上,放到了和石油业务可以形成协同的环保业务上。假设你是老板,手拿大量现金,你能这样理性地行事吗?

总之,杰瑞在面临危机时所确立的企业战略和调整发展,我是投赞成票的。

f) 企业前景

看到路上穿梭不息的车辆,我总禁不住想:将来的汽车会全变成电动车吗或飞行汽车吗?石油行业是不是将成为历史上消失的马车行业、纺织行业?

看看欧佩克在年度全球石油展望报道中怎么说的吧?该组织预期长期石油需求将增加1580万桶/日,在2040年达到1.111亿桶/日,而2016年的石油需求为9540万桶/日。这说明石油行业增长还是增长的,只不过增长的幅度要小些。

你想信在全球长期通胀的演进过程中,石油价格会长期处于低谷吗?关于大宗商品的发展,我还是相信供求规律,由于资本逐利性的影响,跌多了一定会涨,涨多了一定会跌。在世界能源格局彻底改变之前,我相信石油价格一定会有机会再上演一次“飞龙在天”胜况。

g) 企业是否易懂

杰瑞是否一个普通人能看懂的企业呢?

首先,杰瑞是一个周期行业。行业周期是多少呢?杰瑞以往的年报中曾透露,“北美地区的生产消耗油气周期为2至3年,除北美之外的常规油气生产含量周期为5年”。而从2014年开始至今,已经经历4年时间,石油周期反转时机大约正在当前。需要指出的是,油服行业还会迟于石油价格周期一段时间,因为只有受到石油行业投资驱动才会逐渐红火起来。

其次,公司的业务有两个方向,一个是主要业务,即石油装备与服务板块,另一个规模尚小的高成长业务,即环保板块。第一个板块已处于确定性逐渐的恢复之中,但恢复到何种景气程度却是难以预测的。另一个是环保板块,在当前中国环保几乎成为政治任务的大环境下,必将很长一段时间处于高成长阶段,但于目前而言,环保板块的体量还是相对较小的。

总之,当前的杰瑞,我认为从企业内在价值上看,有两个板块支撑,一个是逐渐恢复的油服板块,体量较大;另一个是高成长的环保板块,体量较小。

2) 管理原则

郭东临曾经在小品里说过,“一个人能成事,一个人也能败事”。企业也一样,在优秀的管理层手里,企业能够从无到有、从小到大、从大到强。可以想象双汇没有万隆的情形,华为离开任正非的情形,苹果离开乔布斯的情形。不是说这些企业离开优秀的管理层就不会向前发展,但换了一个优秀的管理层,再找一个优秀管理层需要时间的检验,这对企业是一种风险,对普通投资者何尝不是一种难以预估的风险。而杰瑞现在的管理层,正是杰瑞从无到有、从小到大的创始人团队。

这样的管理层,作为投资者,我更为放心,我觉得他们会像珍惜自己生命一样珍惜自己创办的企业。

管理层有没有其它非理性的行为,或者不诚信的行为没有?我经常闲逛于各种论坛,也大概打听了杰瑞的同行,听到许多市面上的传闻,并没有关于管理层的负责新闻。曾经公司有过一次定增,大约在40多元,套住了不少机构的资金,但这算不上是一种失信吧。杰瑞没有像市面上其它一些上市公司,不断炒作概念,高位套现,疯狂扩张。不过,公司曾经买了香港百勤油服股票,价格跌了一半多,这倒显示出公司管理层在股权投资方面能力不足,这和雅戈尔的管理层相比,还是有差距的。幸运的是杰瑞股权投资甚少,且没有连续投资股票的习惯,管理层股权投资的能力暂时可以忽略吧。而在其它方面,我确实没有发现管理层的缺陷,如果大家有更好的信息源,请私下里告知。

总之,杰瑞的管理层,在危机时确定了公司理性的战略,而且没有其它负面的新闻。这样的管理层,我依然会投赞成票。

3) 财务原则

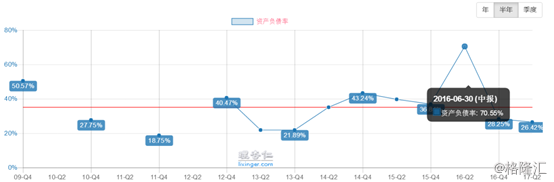

a) 负债率

对于一个周期性行业,最重要的莫过于在寒冬时节能够在冻得不断哆嗦时还能生存下来,而企业负债往往是生存下来的关键指标。下图给出了杰瑞近些年来的负债率。2016年度末,负债率仅为20%。从负债变化情况也可以看到,企业在寒冬时节时进一步降低了企业的负债率,提升了企业穿越寒冬的能力。

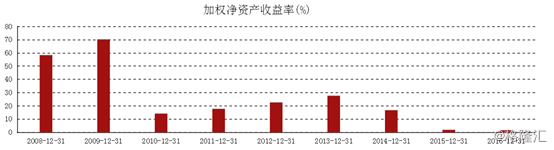

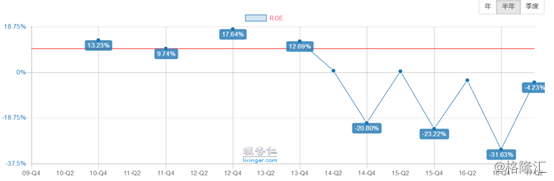

b) 净资产收益率

下图给出了企业净资产收益率,可以看到2015、2016年的净资产收益率分为为1.85%,1.54%,充分说明了企业遇到了寒冬,企业只能勉强的存活下来,盈利已变得异常困难。

也可以想想,其它的油服企业的情形。在整个石油不景气的周期里,必将是一阵血雨腥风,能够生存下来的将成为强者。对于周期性行业,收益率越差时,往往意味着周期的谷底,毕竟长期不赢利的情形,将影响油服行业的供求格局。

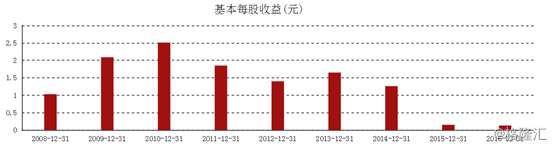

下图给出了历年来的每股收益情况。也可以看到,杰瑞依然能够顽强穿越寒冬。

总得来看,在当前石油正走出谷底的情况下,杰瑞已经通过业务的收缩和调整,顽强了走进了复苏。而且,从负债角度看(流动比率和速动比率也可参照),即使石油行业出现反复,杰瑞也具备较为长期的生存能力。有时,投资成功的秘诀就是要活的足够长,总有一天可能会有彩虹了出现。

4) 市场原则

市场原则,通俗的讲,就是买入的价格要低于其内在估值,这样才可以在估值回归过程中获得收益。

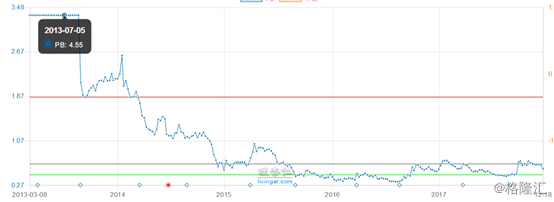

a) 市净率情况

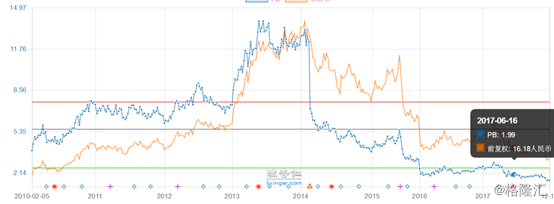

下图蓝色的线给出了杰瑞近些年的市净率曲线,截止当前,杰瑞市净率1.55,属于历史低值。但历史低值并不能证明杰瑞自身的内在价值,仅可以作为投资时参考。一般周期股的规律显示,在高市盈率、低市净率时,往往是投资的窗口期。

其实,我们还是想看看杰瑞自身内在价值情况,只看以往的经验规律还是有点不踏实。最好的评估内在价值的方法,是计算企业自由现金流折现的方法,但对于波动性很大的杰瑞而言,即使通过各种假设得到自由现金流,也不过是一个安慰自己却毫无意义的数字。

b) 概略估值

杰瑞的盈利预测,最好的办法莫过于预测未来几年的收入,以及利润率,然后得到收益情况。但杰瑞的盈利随着石油价格而起伏,谁如果说能确然的预测未来几年盈利,我是如何也不太相信的。但有一个年报中指出的事实,可以大致观察一下营业收入的变化趋势,即至2017年3季报,杰瑞收入为20.5亿,同比增长10.2%(2016年3季报收入为18.6亿);年报中还提到一点,企业油服板块的毛利润逐渐回升。从这些事实中,我们只能基本确定杰瑞业绩开始进入了拐点。

不妨换一个角度,我们不再预测未来几年的业绩,而是预测未来可能达到的业绩。这可以通过最好年度和最坏年度的业绩平均值大致估计出,为保守起见,还可以打个折,以体现一定的安全边际。

按此思路,在不考虑环保板块业务下,假设杰瑞将来能够恢复至以往的情况,取2013至2016年的扣非后利润进行均值(两年较好、两年较差),得到未来杰瑞恢复至常规年度的每股收益,经约算为0.757(某券商的预测为2017年每股收益0.09元、2018年0.39元、2019年0.72).为安全起见,可以进一步打7折,可得恢复至正常年度的每股收益约为0.53元。当前股价为12.7元,可计算得出市盈率为23.9.当前市场无风险利率水平大约为4%,折合市盈率为25.

再来计算悲观和乐观时杰瑞的股价区间。假设杰瑞最低按20倍市盈率折算,可以得到杰瑞最低可至10元,假设好的年景来临且环保业务板块成功壮大,每股收益按1.5元算,按25倍市盈率算,股杰可达37元。经大致的估算,杰瑞股价的运行区间大约在[10,37]之间,其中10元对应着杰瑞比较悲观的价格,37元对应着相当乐观的价格。

由此可见,在负债率比较安全的情况下,当前的杰瑞股价已经有了一定的安全垫,具备较好介入价值。若更保守些,当前的价格也仅仅是具备较好的介入价值,绝对重仓可能风险还是较大一些。若稍微进取一点,考虑到环保业务、天然气景气程度,以及杰瑞技术护城河巩固等因素,保持相当的仓位也是不错的选择。而且从前面分析可见,时间已经成了杰瑞内在价值提升的朋友。

必须声明的是,关于杰瑞的估值采用了一种概算的方法,这种方法包含了巨大的主观性,但总体而言,这种估值建立在相对严谨的定性分析之上,并没有天马行空的脱离实际。任何一个投资者,都可以根据自己的风险偏好,做出估值分析,此处只提供了一家之见,谈不上对错,只代表偏好。

二、博弈视角

a) 管理层在增持

通过对杰瑞进行跟踪,可以发现自2015年以来,管理层累计增持4794万,公司回购7152万。我尤其重视管理层的增持,近5千万元,不多但也绝对不少,要知道,这可是管理层从自己腰包里掏出的真金白银啊。管理层增持自家股票,一定程度上表征了内部人先于市场发现企业具备投资价值。对于这点,从博弈视角讲,还是尤其值得重视的。

增持时间

增持人

金额(万元)

增持均价

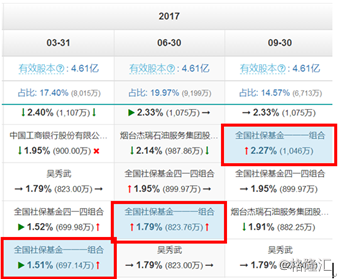

b) 社保基金在加仓

另一个值得注意的现象是,社保基金在持续加仓杰瑞。社保基金从2017年1季度1.51%(697万)增加至3季度的2.26%(1046万)。对于普通基金的投资能力,有时还有尚存怀疑。但对于社保基金的投资能力,我还是有点迷信的,那可是全社会基本生活保障的钱,一定有严格的绩效考核标准和安全标准。

必须指出的是,并不是所有基金都在加仓杰瑞,若注意观察,2017这段时间内,也有许多普通基金陆续退出了杰瑞。从个体感觉上讲,我更喜欢基金持仓低或没有盈利的情形,因为将来一旦有风吹草动,他们都会“赢粮而影从”,为股票注入更多的资金,抬升股价。

c) 定增基金被套

很难想到,神通广大的定增基金也能被套。杰瑞在2014年1月增发股票,增发价格69.98元. 在当前12.7元左右的价格上,参与增发的机构都有了巨大亏损。当然,他们也可能早就认亏出局了。

d) 股东人数变化

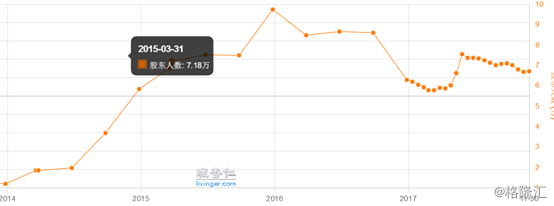

下图给出了杰瑞股东人数变化情况,可以看到,股东人数自2015年之后,一直在增加,而到2017年,股东人数稍有下降,但依然保持高位。总得来看,股东人数的变化由2015年1.17万,变为2017年11月30日6.7万。

概约分析,大致推断出:2014年牛市期间,在一片歌舞升平景象之下,很多人带着对油价的幻想、对牛市的渴望杀入了杰瑞,但残酷的现实让杰瑞变成了杀人的血坑;而且随着2016年熊市大跌,又有无数人开始进入抄底模式,又有多少人被斩倒在抄底的路上啊。直到2017年,这些人估计都没有勇气查看持仓了,躺倒假寐。这充分说明,投资周期股,将是何等困难,又将有多么痛的领悟。

行笔至此,我突然有这样3个疑问:这6.7万人主要都是散户吗?是不是私募或实力资金化整为零的潜伏啊?股东人数这么高,甚至高于杰瑞股价最辉煌之时,会不会对未来的价格反转带来压力?

公允的说,我认为对股东人数的分析只能证明许多人被套了,赢利的人一定是少数。在一个几乎没有人赢利的股价格局下,股票空头力量是不是会小很多?毕竟人性使然嘛。关于其它的推断大概只能是一种戏说了。

三、疑点分析

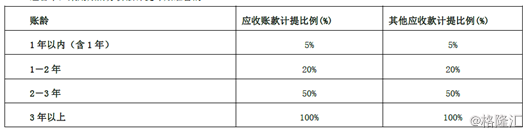

a) 高应收账款和高存货的风险

截止2017年半年报,存货和应收账款几乎都是18亿,而总资产是102亿,合计占比为36%左右。客观上说,这种占比是很高的,也是值得去探究和质疑其中蕴藏的风险。

首先看应收账款。先审视一下公司的会计政策。下表给出了公司应收账款按账龄的计提比例,3年以上的应收账款全部计提,可以看出,杰瑞对于应收账款的管理还是相当严格。从中可以得到一个结论,18亿应收账款中,都是3年期以内的,而且主要是1至2年以内的。2016年报信息相对完备,从中可以看出当年有17亿的应收是1至2年内的。此外,公司近几年的经营现金流持续为正,也从一个侧面反映出公司的应收还是比较健康的。

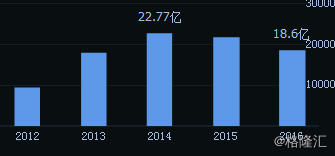

再来看存货。2017年半年报显示存货达18亿,但从2014年至2016年观察,公司存货已经从22亿下降至如今的18亿,一直处于下降的趋势。存货变化情况见下图。

一般而言,按自然年度看,存货增加可能会为公司利润正向操纵提供空间,而这些年公司存货一直在减少,通常是不会为公司利润正向操纵提供空间的。若更乐观的看,公司也有可能故意利用不景气年度,进行了利润的负向调节,为将来利润的迅速回升埋下伏笔。同时联想到公司管理层这些年来一直在增持,这种利润调节的可能性猜测也存在一定合理性(按语:做此分析,是不是有恋爱心理在作怪啊)。

总得来说,存货下降对于公司是件好事,也是正面的事项。其它的乐观的看法,更多是一种主观的臆测,姑妄听之。

b) 同行比较—与香港百勤油服公司的对比

百勤油服是杰瑞投资的股票之一,也是油服公司。投资这个股票,也着实检验了杰瑞在二级市场的投资水平。百勤前段时间已经跌成了狗,现在终有一定程度的反弹。现在以百勤油服为参照进行同行比较。

首先,进行市净率对比。下图给出了百勤油服市净率曲线。截止2017年12月18日百勤油服市净率为0.56。看到这个数字,杰瑞的投资者估计心都把凉把凉的,参照百勤,杰瑞股价将来的下跌没有底线啊!造成此种情形的原因无非是两种可能:一种是杰瑞被高估了,另一种是百勤被低估了。

从前面分析可以看出,杰瑞当前股价还算具有一定介入价值,而百勤被低估大约有以下三方面的原因:一是香港市场以机构投资者为主,操作风格凌厉,个股普遍风险溢价小,估值要低一些;二是百勤主要依赖于油服设备收入,业务线较为单一,受石油资本支出影响尤其明显,近几年收益为负即是证明;三是百勤可能确实存在一定程度上被低估,负债率较底的情况下,低于市净率的周期性企业往往还是具有相当投资价值的。

再次,进行负债率的对比.

下图给出了百勤油服负债率曲线,可以看出百勤的负债要比杰瑞稍高一些,但也不是太高,估计百勤油服也可以顺利的穿越过石油行业的寒冬。

最后,看一下净资产收益率情况,下图给出了百勤油服净资产收益率曲线。可以看出百勤油服在石油寒冬乍一来临,收益就已经瞬间冰冻,跌为负值。不过截止2017年第二季度,净资产收益率已经提升至-4%的水平,这也一定程度上说明,油服行业好转起来,杰瑞年报所说非虚。

四、结论

前面从估值角度、博弈角度、疑点探究等方面探照了杰瑞的诸多方面。但千言万语,终得形成一个归结。

在企业质地上,杰瑞属于周期性企业,随着石油价格的复苏,杰瑞正走出低谷。在低谷之机,杰瑞在石油板块巩固了技术的护城河,开拓了新的具有长期增长潜力的环保板块(尽管规模较小)。在未来,很大程度上,时间将成为杰瑞的朋友。

在市场估值上,市场悲观与乐观的股价区间为[10,37],杰瑞当前12.7元的价格具有较好介入价值,但复苏之路何等漫长并非常人所能预测。凯恩斯说过,“市场非理性的时间可以长到让你破产”。基于此,也提出两点建议:一是投资杰瑞要做好持久战的准备;二是保持足够的理性,远离或慎用杠杆,让时间变成绽放的玫瑰。

在投资策略上,还必须强调一下投资的另一个关键要件:情绪。巴菲特在《聪明的投资者》一书序文中说道,“要想在一生中获得投资的成功,并不需要顶级的智商、超凡的商业头脑或秘密的信息,而是需要一个稳妥的知识体系作为决策的基础,并且有能力控制自己的情绪,使其不会对这种体系造成侵蚀”。这也提醒我们,在投资时,尤其要防止情绪扰乱我们的理性行为。据目测,情绪所激发的非理性行为,恐怕是一般性投资者失利最为主要的原因。

面对杰瑞,投资者究竟何去何从?作为一个竭力公允的分析者,只能去呈现一些数据和观点,不便做出绝然的结论。今天的杰瑞是否“潜龙在渊”,明天可否“飞龙在天”,还请投资者据实明辨。

声明:以上关于杰瑞的分析,纯属个人观点,不构成投资建议。请投资者慎重行事,避免风险。