下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

港股在今年走出了一波蒸蒸日上的行情,随着南下资金的进入,港股众多绩优股纷纷创新高,如以腾讯为主的科技白马股、又如融创、碧桂园、恒大等内房股,还有以吉利、长城为代表的优秀消费股。现在,毫无疑问,港股的生态随着流通量的增加而慢慢改变,除了大盘绩优股强者恒强外,一些被人忽视的小盘股可能会迎来逆袭期。

北京体育文化有着与其他小盘股同样的特征,33亿的市值,平均100~200万的低交易额,日内股价波动较小,交易不活跃反应的是市场关注度的低迷,但是低迷的关注并不意味着公司的质量差,尤其是当北京体育文化作为一家业务重新铺开的公司。北京体育文化在年初的到现在默默走完了一倍的增幅,最近四个交易日涨幅超过33%,那么,北京体育文化这样的走势背后,意味着什么?

气膜业务处于蓄力期

15年初北控系在完成对1803的借壳后,接着就要往里面装入新的业务和资产,慢慢把原来的空运海运业务洗掉,几经摸索后,在17年年初才真正决定下来,方向是体育文化产业,瞄准这个在中国属于新兴而庞大的5万亿体育产业市场。

2017年1月17日,公司公布通过认购新三板挂牌公司北京约顿气膜发行的3500万股新普通股,向其注入1.568亿港元。北京约顿气膜从事的主要业务也是提供气膜结构解决方案,2015年税后净利润为502万元人民币。交易完成之后将成为北京体育文化的间接非全资附属公司,财报将并表。2016年,市场占有率已达42.4%——目前中国一共有400个气膜场馆,其中140个由约顿建设,是国内气膜场馆的龙头公司。

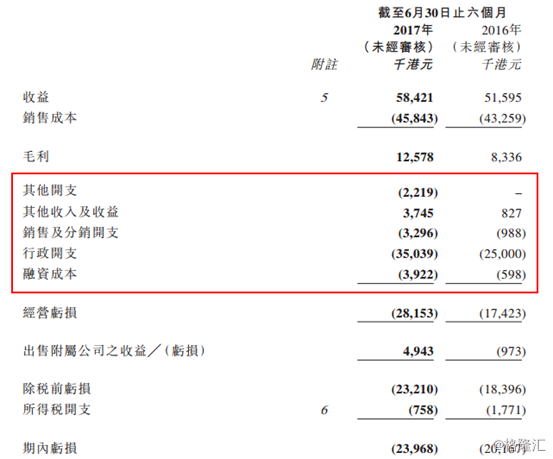

而如今,以约顿气膜为核心的资产正在不断扩张,截至2017年6月30日止6个月,约顿气膜实现营业收入4612.75万元,同比增长75.17%,归属于挂牌公司股东的净利润为514.09万元,同比大增215.44%。从17年的北京体育文化的中报可以看出,销售费用、行政费用的大幅上升的主要原因,就是为约顿气膜的产能扩大做的准备。在北京体育文化最近的路演中,董事长刘学恒透露,北京体育文化正在积极扩大气膜产能规模、提高质量,如浙江的大型气模厂即将投产、与北体产业及科技中心共同签订战略合作框架协议,旨在于集团体育及娱乐相关产业的潜在业务及投资机会中合作,利用现有的大学资源和进行体育技术产品的互补。

另外,北京体育文化与各方面合作,利用大学资源,建筑空地资源发展气膜场馆,与步步高等企业合作拓展资源,在气膜的需求上给予了支持。2017年9月1日,北京体育文化公告称,间接全资附属公司北京中互智诚与关联方北京北体签订了体育场馆管理精英人才培训合作协议,双方将合作设立、登记及推广体育场馆管理及精英人才培训课程,期限2年。未来的模式可能不止是场馆建设,而是场馆+运营的模式,而好的项目运营的高利润将会带来新的利润源。可以看到,气膜场馆的建设仍在发力期,业绩18年有望在上体现,运营正在建设,未来值得期待。

海州收购意向失效并不是收购失败

2017年4月13日,发布公告称,拟透过认购深圳市海州商业设施有限公司将予发行的新普通股,以现金向目标公司注资6375万元(相等于约7165.5万港元)。独家期为6个月,完成后,根据目标公司的估值1.25亿元(相等于约1.41亿港元),公司拥有其51.0%股权,成为控股股东,目标公司业绩将综合计入集团的经审核综合财务报表内。而到17年10月13日,独家期到期,收购仍没有完成。这里值得提一句但是,这样的协议只是一份框架协议,并不代表收购的成败,没认真看可能会引发误会,据悉,虽然独家期结束,但是并不影响收购的结果,收购大致是进展顺利。

从逻辑上来讲,对于海州的收购大概率是能顺利完成的,7月21日,中国体育文化(1803.HK)发布公告,拟收购黑龙江省冰尚杂技舞蹈演艺制作有限公司,以现金方式向目标公司注资最多1500万人民币,若收购完成,公司将拥有51%的权益,成为集团的非全资附属公司。

收购完成后,以约顿气膜和海州两大资产,北京体育文化奠定了在气膜场馆和冰雪娱乐产业领域的行业领军地位。随着北京约顿气膜和深圳中互海州两家公司的收购完成,北京体育文化未来的有着充足的订单在手,2017、2018年是建设高峰期。

风口上的产业,资产或继续注入

当一个国家的人均GDP到达5000美元左右,社会对于体育产品和服务型消费需求就会出现“井喷”的现象。中国的人均GDP已经达到8000美元,体育产业正处于高速发展阶段,面对巨大的需求,体育场馆却面临供给严重不足的问题,人均体育用地面积不足相似人口密度日本的1/4。气膜体育场馆以其廉价,建设周期长,耐用的优越性让北京体育文化赶上了体育文化产业的风口。

而随着北京体育文化对于海州的收购完成,北京体育文化有望打造冰雪乐园等在冰雪产业上分一杯羹,中国政府于2016年 5月根据「十三五」规划宣布中国体育行业的发展目标及目标,政府有意鼓励举办专业体育赛事、兴建及改善体育基建设施,以及推动团体运动。由于北京将于2022年主办冬季奥运会,中国政府已着手提升参与 冰雪运动的公众意识及建设冰雪运动基础设施。滑雪场、冰雪乐园等,结合公司拥有的约顿气膜和海州两个核心资产,公司打造大型,低成本、高效运营的冰雪主题乐园,借冬奥会的东风,中国体育文化(1803.HK)有望成为气膜场馆和冰雪产业最受益的龙头企业。

北体文化这一年动作频频,以签订合作协议居多。而北京体育文化的收购可能会继续,从公司的现金流看,2017年6月30日,北京体育文化现金及现金等价物结余约3.67亿港元(2016年12月31日:约3.06亿港元),较2016年6月30日的状况增加约3.11亿港元。现金及现金等价物大幅增加乃主要由于2016年下半年及 2017年上半年本公司注入股东贷款所致。而尚未偿还银行借款为20万港元。

2017年3月23日,股东已同意于2018年12月前不要求偿还贷款1.75亿港元及应计利息,可以看到,由于股东的支持,未来公司的现金流没有问题,资产注入或会继续。

尾声

我们不妨从公司员工数上看,截至17年上半年,期间累计的员工成本约为1960万港元(2016 年:约1570百万港元)。截止2017年6月30日,集团拥有125名全职雇员(2016年12月31日:70名),可见公司正处在积极扩张的时期当中。伴随着越来越近的体育产业风和冬奥会带来的冰雪文化热,公司正在风口上不断扩张,强大自身业务,对于这样有望能在体育产业中风中起舞的公司,值得给予更多的关注。