下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:钟正生、徐冬冬

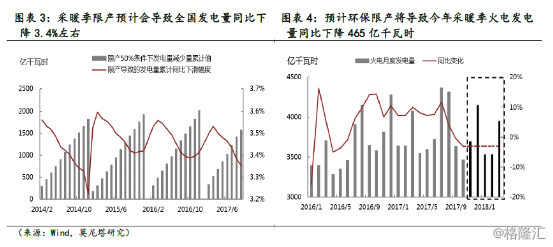

11月15日采暖环保限产正式开启,11月17日当周唐山地区高炉开工率大幅下滑25%,至43.3%的历史低位。由于今年限产力度空前严格,市场担忧工业生产下滑将导致电煤需求出现较大幅度回落。当前市场有声音认为,采暖季限产将使动力煤总需求量同比减少2400万吨。我们测算,暖季限产可能使火电发电量同比减少465亿千瓦时,折合动力煤消费量1488万吨。该折合量约占2016年采暖季动力煤消费量的1.4%,远不及外界估算的影响程度。

限产会导致煤炭消费缓慢回落,但煤炭消费旺季来临带来的需求增加会对此形成对冲,煤炭市场紧平衡状态预计会贯穿全年。

一、 市场预计采暖季动力煤需求将下滑2400万吨

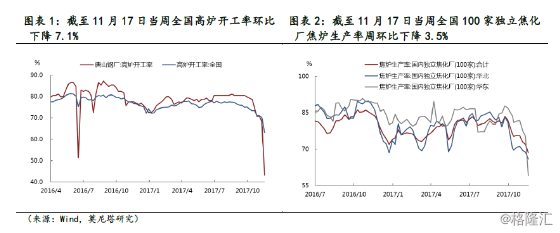

11月15日,备受市场瞩目的采暖季环保限产全面开启,钢铁、有色、化工等高耗能、高污染企业开始执行政府制定的采暖季限产规定。截至11月17日,全国高炉开工率单周环比下降7.1%,至78.91%(图表1),同比下降13.7%。其中,唐山地区高炉开工率环比下降25%,至43.3%,同比大幅下滑34.1%。另外,国内100家独立焦化厂焦炉生产率周环比下降3.5%,至68.5%(图表2)。采暖季限产对于北方地区工业生产的影响开始凸显。

鉴于北方制造业生产在采暖季受限严重,市场有声音认为,这些企业因限产造成的电力需求下降,将会导致冬季煤炭总用量同比降低六分之一左右;若按年化率计算,相当于中国一年的海运动力煤进口量。采暖季时间为今年11月中旬至明年3月中旬,持续时间为4个月。2016年中国动力煤进口量约为7200万吨,按照上述说法,采暖季动力煤总需求量将减少2400万吨。

二、 采暖季限产造成的动力煤实际消费减少量或低于外界估算量

目前涉及“2+26”城市的省份和直辖市有北京、天津、河北、河南、山西和山东。而环保受限的高耗能和高污染行业,目前主要集中在除北京市以外的其他上述省市。所以,我们选取天津、河北、河南、山西和山东省的历史发电量数据,来推算采暖季限产对于整体发耗电量的影响程度,乃至对煤炭需求的冲击情况。

根据历史统计,钢铁、建材、有色和化工行业四大高耗能行业的用电量占总用电量的比例接近30%。我们假设上述行业在采暖季严格执行50%的限产幅度。那么将天津、河北、河南、山西和山东五省市每月的发电量进行加总,乘以30%再除以2,就得到了采暖季限产对于发电量的理论影响程度(因目前环保限产只涉及这五个省份)。在此基础上,将限产对发电量的理论影响值与全国月度发电量相除,就得到采暖季限产可能导致的全国发电量增速下滑幅度。

经我们测算,采暖季限产可能导致全国发电量同比最多下滑3.4%左右(图表3)。但是,我们认为限产对于发电量的影响应当低于3.4%。这主要基于两点原因:一是限产仅仅针对“2+26”城市,而非所在省份全部限产50%;二是并非所有的工业企业都会在采暖季限产50%。例如,根据环保部发布的《京津冀及周边地区2017年大气污染防治工作方案》,采暖季电解铝厂的限产标准为30%以上,而非执行钢铁行业50%的限产要求。

目前,国内火电发电量占总发电量的比例在70%左右,所以火电发电量应该与总发电量波动趋势具有较强一致性。假设国内火电发电量同比增速与总发电量同比增速相同,且综合考虑上述环保限产造成发电量下滑程度小于3.4%的情况,我们选取-3%作为今年11月中旬至明年3月中旬火电发电量的同比增速。据此,我们估算今年采暖季火电发电量较去年同期将下降465亿千瓦时(图表4)。

按照每发一度电消耗320克煤炭计算,今年采暖季限产将导致动力煤消费量同比下滑1488万吨,这占2016年采暖季国内动力煤消费量的1.4%(2016年采暖季国内动力煤消费量约为10.7亿吨)。所以,根据我们的计算,今年采暖季限产造成的动力煤消费下滑量将远低于外界的估算量。

三、 今年动力煤市场将维持紧平衡格局

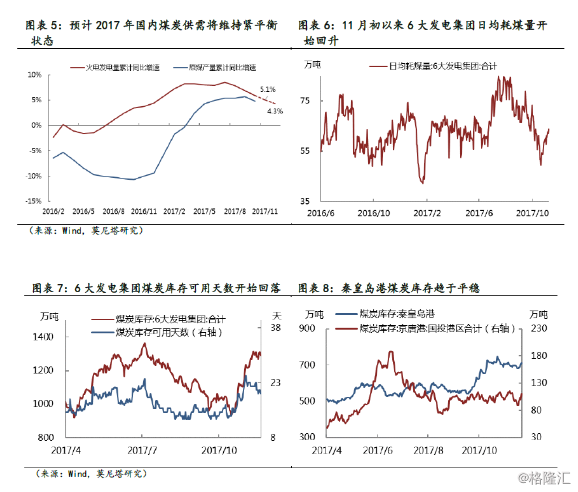

按照今年11月至12月火电发电量月同比下滑3%计算,1月至11月火电发电量累计同比增速预计为5.1%,全年火电发电量累计同比将增长4.3%(图表5)。而今年1月至10月国内原煤产量累计同比增速为4.8%。所以,尽管火电发电量同比增速继续下滑,但由于煤炭产量释放缓慢,今年煤炭市场紧平衡格局料难有实质改变。

从高频数据来看,11月初以来6大发电集团日均耗煤量已经触底反弹,煤炭市场进入传统消费旺季(图表6)。6大发电集团煤炭库存水平从10月中旬开始攀升,至今达到接近年内高点水平;但煤炭库存可用天数却不断下降,从侧面印证了电厂煤炭日耗量增加的情况(图表7)。秦皇岛港煤炭库存有一定起伏,但整体水平趋于平稳,并没有连续大幅攀升(图表8)。

可见,当前煤炭市场供需处于相对平衡的状态。采暖季限产会导致煤炭消费缓慢回落,但煤炭消费旺季来临带来的需求增加会对此形成对冲,煤炭市场紧平衡的状态预计会贯穿全年。

(来源于:莫尼塔研报)