下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

中国白银(815)是一只很奇怪的股票。不过,我仍然短炒一转。

中国白银过去是以冶炼银锭为主,并以「龙天勇」品牌销售,并在银矿中提炼其他副产品及混凝土,其后扩展至下游业务,分别是以「金猫银猫」品牌发展首饰业务,以及收购内地一家白银交易平台。

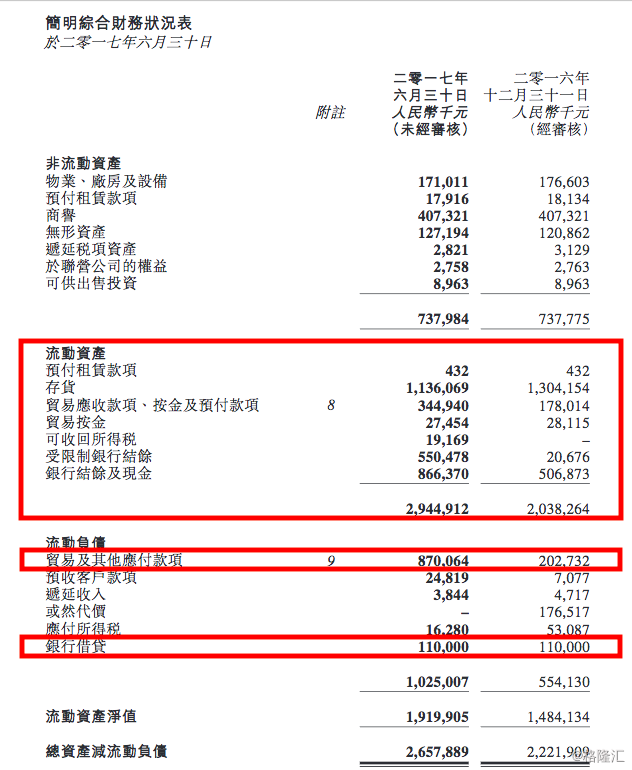

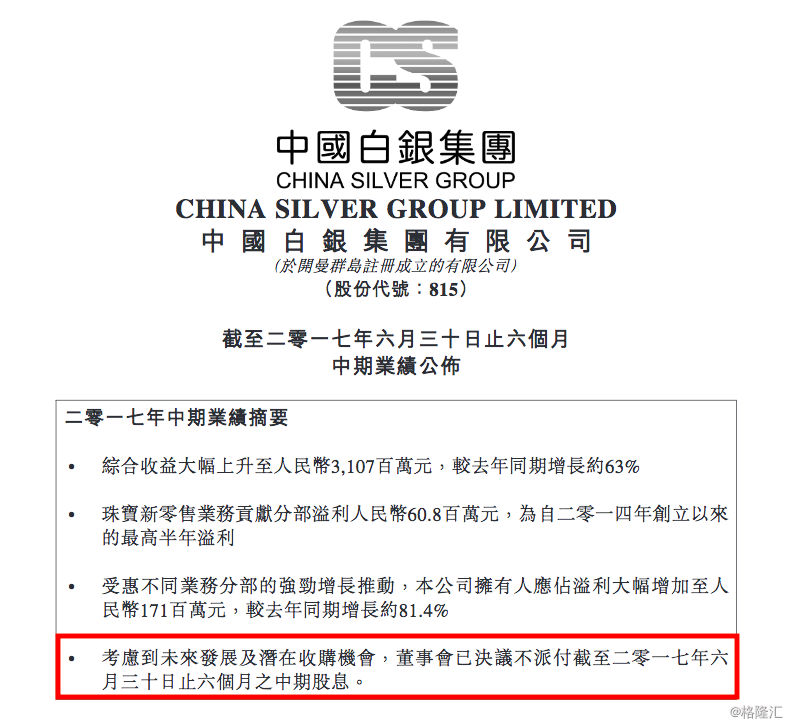

业绩而言,今年上半年其实挺优秀。收入增加63%至31亿元(人民币‧下同),纯利增加82%至1.7亿元,而且在资产负债表中显示,存货却减少2.6亿元,可以见到管理层对存货有更好的管理。当然,以贵金属而言,其实存货也容易出售。

在此,先做一些会计上的加减法。在公司资产负债表中,有关流动资产方面,流动资产却大幅增加9亿元,其中现金增加3.6亿元,受限制现金更增加超过5亿元,远远超过上半年利润,肯定与负债增加有关。

结果是,因白银交易业务收新会员,他们需要预先缴付按金,所以引致公司的现金提升之余,但同时亦令应付账提高,换言之,流动负债也同步上升。

一般而言,纯利及现金流双双增长,理论上,有这种优异表现的股票,股价应该会上升。不过业绩公布后,股价却未有特别变化,所以,我更担心是「价值陷阱」。

而正正是这个原因,所以一直未有公开分析,以免有人盲目跟入,造成损失。令我怀疑的原因有三个,第一是纯利大幅增长,而且资本比去年更充足,但罕有地不派中期息,公司声称与未来发展及计划潜在收购有关。

第二,是银行借贷继续维持在1.1亿元水平。我所指的「继续」,是过去几年,公司都会向银行借大约1.1亿元至1.3亿元贷款,被列为「流动负债」中。所谓流动负债,就是要在一年内偿还的债务。换言之,过去几年公司都会为这笔债务续期,然而,公司这两年都录得纯利,在资本持续增长的情况下,为何仍须多次为该笔短期贷款续期?这有点异常,不过公司未有详细解释。

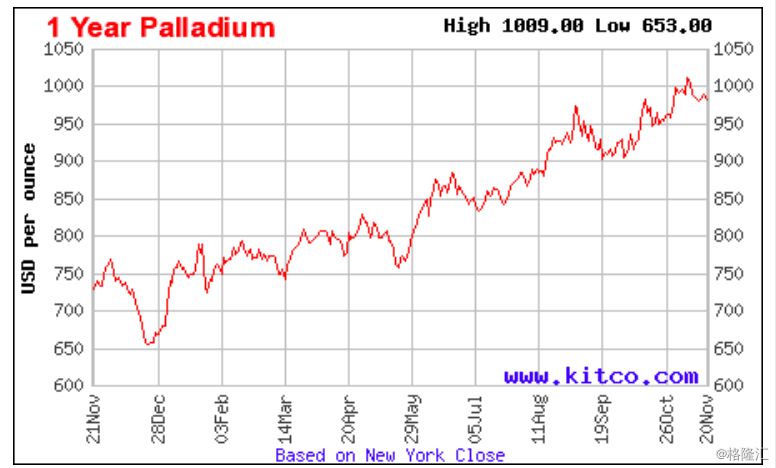

第三,个是公司指收入大幅增加,主要是提炼业务上能够获得贵重的「钯」,从而大幅增加收入。在国际市场上,过去一年钯金的升幅也相当可人:

不过,对于一家每年只花数十万元研发开支的公司,就能够捕捉市场热度,迅速开发提炼钯的能力,的确非常出色。当然不能否认,中国白银本来已有这个技术,由于近月钯的售价够高,才变成值得提炼的物质。

基于这三点考虑,以及在「避雷思维」下,我虽然对这股票有留意,但并无意欲入市。不过,更有趣的是,在8月底,公司计划分拆金猫银猫于主板上市。

先后公布优异业绩及分拆子公司两个利好的财技消息,股价理应上升,不过该股真正展开上升趋势是在九月上旬,较分拆消息迟了好几天。这一个时间差,让我更相信如果只用基本分析的方法投资这股票,好易出事,但既然见到升势,为何不好好捕捉?所以只能先放下基本分析,纯粹用资金流向及大户操作思维去决定应否投资。

中国白银牌面上虽然是一张好牌,不过公司的「能见度」并不足够。就目前资讯而言,如果用一般的价值分析思维,以公司的赚钱能力衡量股价,估值确实偏低。

然而,不派息,不回购,却在计划分拆取得少量盈利(当然足够联交所要求)的零售业务「金猫银猫」上市,都反映公司有实际资金需求(原因何在?)。

更有趣的一点是,今年2月,公司股价有一轮拉升后,就向5名投资者配发1380万新股,集资2000万元(那么少!),占已发行股份仅0.94%,而配售价为1.51元,较当时的股价折让约一成。那5名投资者分别是:

这些机构名字可能有故事,但我比较著眼于当中有四个投资基金,仅购买中国白银约100万股至200万股。如此少的额度,倒不如在公开市场购买,会更为灵活,需要为那十多二十万元的账面差别而抛头露面吗?

其实,只要多一个人参与,按联交所规则,所有基金的身份都可以保密。显然而见的是,这次少量配股,目的就是向外界披露公司得到这些基金的支持。只不过,披露对象是谁就不得而知。

同时,公司愿意以1.51元低价配发新股,PE仅为6.4倍。以一间运作正常的公司而言,除非公司非常缺钱,否则对于一家兼具上游提炼及下游销售的上市公司而言,不会如此「割价大平卖」地配发新股。

外人难以猜度公司管理层的想法,但这些奇怪之处,注定买卖这股票只能跟钱走。

配股以后,中国白银股价一直稳定在低位运行。8月24日公布业绩及8月30日晚公布子公司分拆上市,但股价却未受刺激(公司8月7日发盈喜,翌日升超过7%),直至9月4日才正式「起步」。

但我更留意8月29日的升幅,或与「春江鸭」有一定关系。而决定我准备入股的,是9月8日的裂口急升,伴随其后数日造成的升势,似乎大户已经准备拉高股价。

其后中国白银的阴阳烛于9月底做了一个「旗型待变」的形态,成交减少,价格倾向稳定,而且最有趣是一般在尾盘都有较大手的买入情况,都说明有庄家刻意地稳定股价。既然待变,而且仍有继续爆发的潜力,唯有继续等待,期待第二波升势,结果如期爆发。

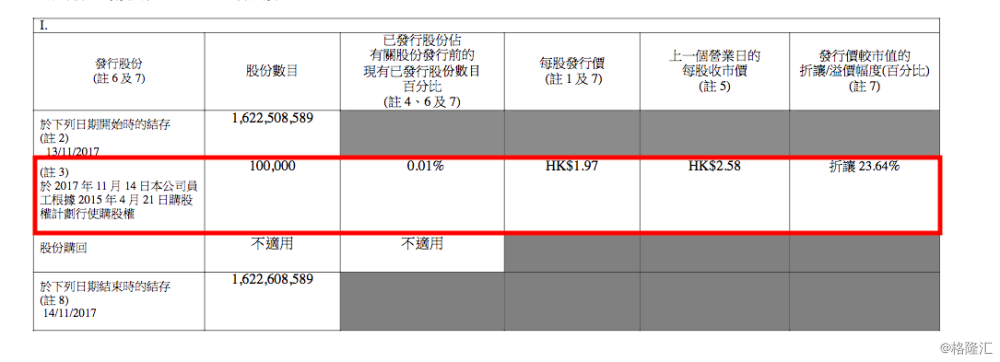

公司在10月6日开始,一批批的员工换股权开始兑换,而这个时间亦是中国白银升幅最为显著的时间,一度升至2.8元的高位。直至11月14日晚最后一次换股,期间公司员工一共换了726万股。他们的发行价由0.96元至1.97元,换言之,员工换股后卖出,会有两成至超过一倍的回报。

有趣的是,员工不换股后,11月15日股价大跌约6%(我也在这天离场,原因是跌穿第二个旗型待变的形态),其后一直跌至2.1元,半个月较高位急跌25%,但近两天则大幅反弹,最终昨日收报2.49元,已经收回约一半的失地。

如果将这几件事假设有关系,并合在一起,或者会有更好的图画:上市公司引入庄家「维持秩序」,他们入场的的半年期间,逐步在1.4-1.5元左右收集股票,8月初试反应,到9月正式拉升股价,期间亦协助公司员工换股散货,尤其是,没有他们,员工的1.97元换股权将会成为「墙纸」!这个假设,亦解释到为何上市公司会以低价配股予几个基金,如其说公司要钱,不如说各有所求,各取所需。

任务完成,是否有基金或庄家离开了,没人知道。但可以肯定的是,这一波25%的回调,可以震出更多散户持股。如果相信这些基金是庄家,大部份成本价都在1.4元至1.5元左右,不论股价是2.1元还是2.8元,对他们来说都没有太大影响。

任务完成,是否有基金或庄家离开了,没人知道。但可以肯定的是,这一波25%的回调,可以震出更多散户持股。如果相信这些基金是庄家,大部份成本价都在1.4元至1.5元左右,不论股价是2.1元还是2.8元,对他们来说都没有太大影响。

但是,入得了场的庄家,始终会设定出场时机,到底用什么方法离场及会取得多少回报?至于中国白银还有未完成的事,就是要分拆旗下零售业务「金猫银猫」上市。今年8月底向联交所申请,一般耗时半年至九个月,届时又到业绩期,未来三个月至半年,中国白银的一举一动,都值得留意。

—————————————————————