下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:招商宏观谢亚轩

今年6月下旬以来国际油价趋于上行,至10月末Brent现货价突破了60美元/桶,而这是油价从高位下跌以来所达到的最高水平,引发市场对未来油价走势及通胀预期的关注。下文原油的供求格局、油价上涨的原因以及持续性、油价上涨的影响。

一、全球原油供需格局

1、需求

2016年全球原油日消费量9656万桶,相比于2006年的消费量8578万桶,年均增长1.2%,2016年消费量较上一年同比增长为1.6%,显著低于同期3.2%的全球经济增长。

全球能源格局变化,经济增长对能源的依赖程度趋于下降。1995-2015年,全球能源消费年均增速2.2%,2016年一次能源消费仅增长1%(1.71亿吨油当量),而根据美国能源署(EIA)的预计,未来20年这一年均增速将下降至1.3%,与全球GDP增速之间的差距不断拉大。或者是说尽管未来20年全球GDP还会翻一番,但能源需求只会增加30%。

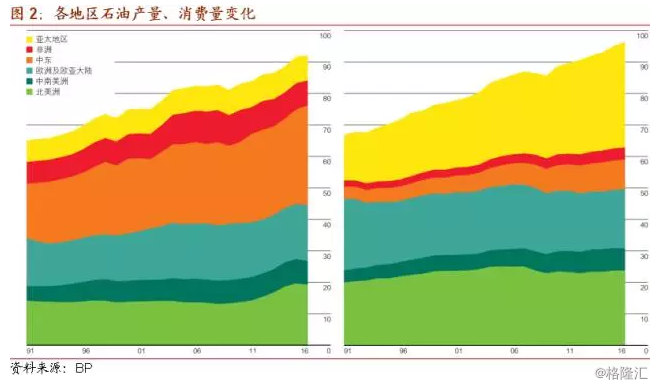

美国仍是原油最大消费国,但中国、印度需求是增量的主要来源。以2016年来看,2016年美国原油日均消费量占全球的20.3%,中国占比12.8%,印度占比4.6%,日本占比4.2%,沙特占比4.0%。全球原油消费的增量中,亚太地区贡献了70%,中国、印度、韩国均是主要来源,分别贡献了全球增量的25.4%、20.9%、12%,欧亚地区贡献了28%,其余地区的增幅微弱。中国对石油需求的上升主要来自两个部分,一是较为快速的经济增长,二是能源消费结构从煤炭转向污染更低的其他能源:煤炭在中国能源结构中的占比由2015年的64%降至2016年的62%,中国煤炭产量下降7.9% ,创下自1981年开始追踪该数据以来最大年度降幅。

原油的主要用途是运输。全球液体燃料消费中,占比接近2/3属于交通部门消费。汽车、卡车、船舶火车飞机的消耗量比例约为4:3:3。但随着汽油燃烧效率的提升和新能源车的加快推广,交通部门的石油需求将逐步减弱。

2、供给

2016年全球原油日产量为9215万桶,相比2006年的8252万桶,年均增长1.1%,与原油消费的增速,其中2009年由于全球经济危机出现了负增长。截至2016年底,美国、沙特、俄罗斯为全球原油产量的前三名,产量占全球比重分别为13.4%、13.4%、12.2%,OPEC组织的产量占全球比重为42.8%。

原油供给的边际因素在于美国页岩油。近年来,以美国页岩油气、致密岩性油气为代表的非常规能源的勘探开发正在改变全球能源供应格局。从2006至2016年,美国原油产量占全球比例从8.27%提升至13.41%;而OPEC的占比则从43.1%降至42.8%,其中占比从12.93%升至13.40%。因此市场已经将边际成本决定者的称号从OPEC转移给了美国页岩油。

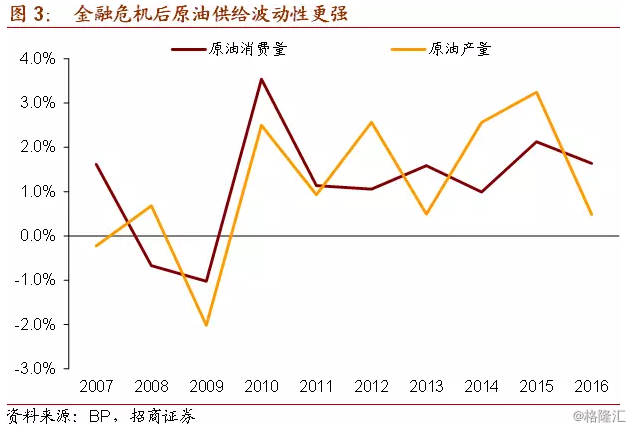

金融危机后,原油供给比需求波动更大,需求低速平稳正增长格局将延续。2011年以来,原油消费同比增速在1-2%区间波动,而原油产量在0.5-3.2%区间波动,明显变动幅度更大,这与危机后全球经济的低弹性有关,短期全球经济有所回暖,不过仍未进入高速增长期,非化石能源仍在发展中,预计对原油的需求将维持当前平稳、低速正增长的格局。

3、当前的油价低吗?

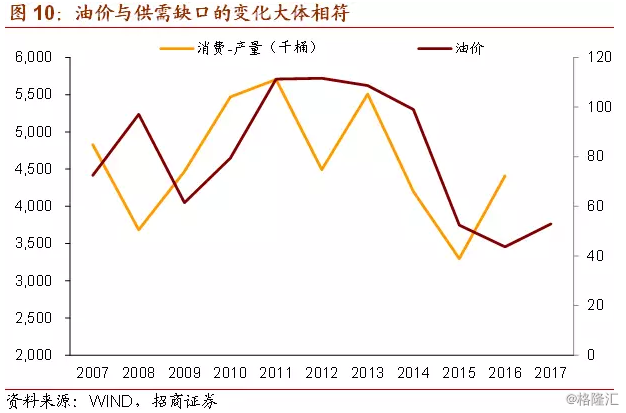

从历史视角看,当前油价所处的位置并不低,历史上高油价的时段并不多,推动的因素也很清晰。而且,油价往往暴涨暴跌,暴跌之后油价往往会在相对较低的水平波动较长时间。

近代原油价格曾出现过两轮大涨,第一轮是70年代,OPEC为了打击对手以色列及支持以色列的国家而两次发起石油禁运,使得国际石油供给锐减,油价暴涨,对发达国家的经济造成了严重冲击,所有工业化国家的经济增长都明显放缓,陷入滞胀。1980年底,经过国际能源机构对能源消费国家的政策协调,石油需求趋缓,危机逐渐平息。

2000-2010年,原油和其他大宗商品共同的的“黄金十年”无疑与全球经济快速增长和新兴市场旺盛的需求密切相关,金融危机爆发后油价下跌后更进一步上涨,主要是由于虽然需求下滑,但供给的降幅更大。

二、油价上涨能持续吗?

影响国际油价的因素可以分为美元走势,原油供给、原油需求三个层面。

1、美元指数与原油价格存在反向关系

一般而言,美元指数与原油价格存在反向关系,不过,当供求出现较为显著变化的时候,两者的负相关关系可能出现短暂的中断。

2016年初,美元走强预期的淡化触发了原油价格的反弹,但2016年末原油限产协议达成之后,供需状况取代美元指数成为主导因素。不过,6月下旬以来美元与油价之间的负相关性又出现了回归迹象。

近期美元指数已从91的低位反弹至94,而我们预计,对货币政策和通胀预期的修复可能导致美元指数偏强的情况延续至2018年上半年,这仍将对油价构成压力。

2、供给因素:美国增产、OPEC延长限产

(1)OPEC减产影响几何?

2016年11月底,OPEC八年来首次达减产协议,同意每天减产120万桶,产量目标为3250万桶/日,也正式标志着OPEC由此前的增产以夺取市场份额变为“限产保价”。从结果看,限产协议对OPEC产量的约束是有效的:从过去看,OPEC产量与油价走势一致,2014年油价快速下跌后,OPEC选择逆势增产以抢占市场份额,从而加剧了油价的下跌,但自限产以来,OPEC的产量一直低于限产前的水平,而当前的价格高于减产前的价格。

但是,OPEC限产对于油价的提振作用是相对有限的,原因有二:第一,本次的限产与70年代的禁运有很大的区别,政治经济背景不同,此次OPEC减产并不以制裁用油国、大幅提升油价为目的,而是为了稳定油价、改善自身收入,这就决定了OPEC减产的幅度是有限的,而且一旦油价上涨幅度较大,OPEC的减产行为也可能发生变化;第二,非OPEC国家、特别是美国的页岩油产量会弥补一部分OPEC减产带来的产量下降,并且如果油价较高,可能带来进一步的投资,这也是为何OPEC可能不愿意大幅提振油价的原因。

11月以来,推动油价上涨的因素之一也是OPEC对于延长减产较为明确的态度,此前媒体报道生产商倾向于延长协议直到2018年底,目前的两个不确定性在于是于11月底做出决定,还是延后至2018年3月,以及延长限产的时长。一旦延长限产,则意味着OPEC和俄罗斯在2018年的原油产量将基本与今年持平。

(2)美国页岩油产量对价格敏感

美国页岩油产量在经历了技术突破初期的爆发式增长之后,2015年其产量开始呈现出对油价的滞后的正相关关系,在油价上涨后,美国页岩油的产量出现上升,造成在OPEC限产的情况下,OPEC和美国页岩油产量的加总仍达到了历史最高水平。

今年三大飓风“哈维”、“厄玛”、“玛利亚”接连登录美国,影响最大的四级飓风“哈维”于8月登陆美国墨西哥海湾沿岸地区。墨西哥湾有着美国最大的产油城市,飓风过境造成WTI原油供给受限刺激了整体油价的上涨,但同时也造成了炼油厂的关闭和炼油的中断,燃料供应紧张造成汽油零售价在达到了两年来的最高点,对美国WTI原油的需求大幅下降造成了Brent原油与WTI原油的价差扩大。

从历史情况看, 2005年8月同样登陆墨西哥湾的五级飓风“卡特里娜”期间也同样造成了油价上涨,飓风影响逐渐消失后则出现回落。这样来看,当前油价受到了“飓风因素”的提振,8-10月美国钻机数量持续下降,显示WTI原油供给的限制仍然未完全消退,当前油价仍然受到短期供给因素的支撑。

(3)地缘政治问题的冲击是短期的。美众议院通过对伊新制裁案带来伊朗原油出口减少预期,库尔德地区冲突导致伊拉克原油出口大幅减少,都对油价构成支撑,但是从长期看,地缘政治问题带来的油价上涨不是趋势性的,且往往是短期的。

3、需求因素

(1)从整体看,全球经济复苏共振,预计2018年全球需求对油价有支撑,但原油消费量的增速与全球经济增长并不严格吻合。

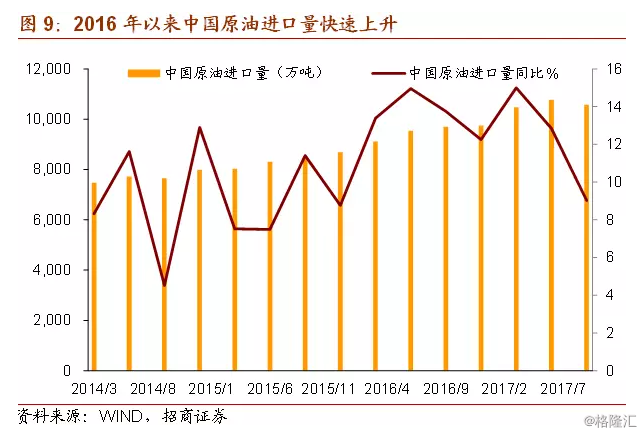

(2)中国、印度需求是原油需求重要的边际决定因素,2017年中国原油进口量再创新高,一方面是用于原油消费,一方面用于补充中国战略原油储备;我们预计中国2018年经济增长仍然呈现出较强的韧性,对原油的消费需求仍将较强,但是出于战略储备目的的原油进口不透明、难以估算,2009年,中国概述了其建立其石油储备库存相当于100天的原油净进口量的计划,自此便没有再公布战略石油储备(SPR)的具体信息。当前的进口量中普遍被认为包含了中国在低油价水平下增加战略储备的需求,需密切关注这一需求的不确定性和中国进口量的变化。根据IMF的预测,2018年印度的经济增长动能较2017年将有所加强,综合中印情况看,2018年原油消费边际增长的力量仍然较强。

综上,短期来看油价的上涨受到了美国飓风、地缘政治因素、OPEC延长减产的消息等临时性因素的推动,但随着美元较强和临时因素褪去,油价面临一定调整压力。

展望2018年,预计原油消费增长的力量仍然较强,OPEC大概率延长限产,意味着OPEC和俄罗斯在2018年的原油产量将基本与今年持平,即使美国页岩油因对价格敏感而增产,边际供需变化的强弱可能仍然更偏向于需求方,预计2018年原油价格的中枢水平高于2017年(BRENT原油价格至今均值为52.9美元每桶)。

从历史视角看,当前油价所处的位置并不低,在OPEC不可能大幅减产的背景下,暂时没有看到可预料的持续强烈需求冲击,意味着油价趋势性大幅上涨的概率较低。

三、油价对中美通胀的影响

1、中国

油价对我国CPI的影响分为直接、间接两个影响渠道。直接影响渠道方面,CPI中非食品项下的交通通讯及服务中车用燃料及零配件,和居住中的水、电及燃料,这两项均涉及燃料价格,在CPI中的比重分别为7.0%和1.7%;间接渠道则隐含在最终消费品价格中,如成品油价格会影响运输费用、进而体现在食品中蔬菜价格中,以及石化副产品作为基础原料会影响衣服价格等等。

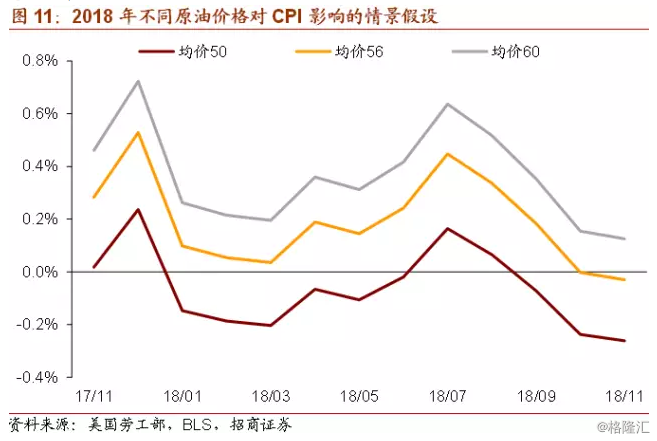

对中国而言,假设2018年原油价格维持在目前60美元/每桶的中枢进行震荡波动,原油单项预计将抬升CPI同比约0.1%,假设油价中枢为56美元/桶,将抬升CPI约0.05%。

2、美国

按照2017年9月的最新数据,能源在美国CPI中的占比高达7.68%,CPI能源分项的同比变化与BRENT原油和WTI原油现货价格同比变化高度相关(相关系数超过0.9),并滞后于其变化1个月。 从历史对比可知,美国PCE和CPI的短期变化主要反映了能源分项的同比变化,也即原油价格的同比变化。我们估算,如果2018年原油均价为60美元/桶,对美国CPI的带动约为0.3%;如果2018年原油均价为56美元/桶,对美国CPI的带动约为0.15%;