下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:兴业证券 鲁衡军

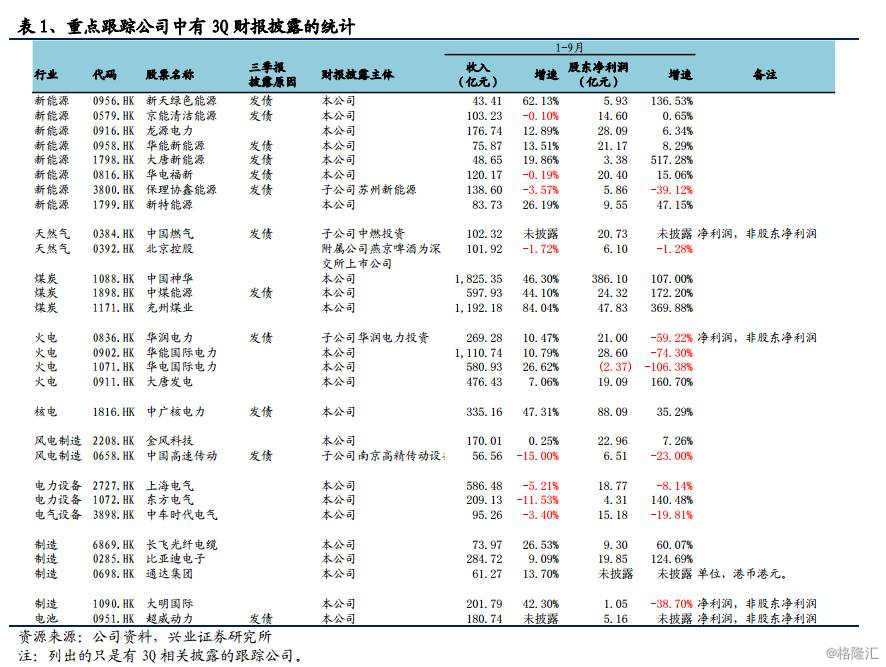

■部分公司3Q季报披露,几家欢喜几家愁。10月份,部分港股公司陆续披露了三季报或运营数据。因为监管机构对港股上市公司并没有强制披露三季度财报的要求,有些公司因自身或附属子公司发行债务而披露财报,有些A+H股票因为A股有披露要求,也有些港股公司自愿性进行经营数据或财报的披露。根据跟踪的能源类(新能源、火电、燃气、煤炭)和制造业类(电力设备、电气设备、通信电子制造)相关公司的财报披露情况,我们做了简单的统计和梳理:

■全社会用电量增速回升,光伏装机量大增。今宏观经济稳中向好态势持续发展,加上夏季出现持续高温天气等因素,前三季度全社会用电量同比增长6.9%,增速同比提高2.4个百分点。其中,1-3季度全社会用电量同比分别增长6.9%、5.8%和7.8%,三季度增速环比提高,受气温因素影响较大。今年1-9月份,太阳能发电新增装机42.31GW,同比增加60%。

■风电总体业绩平稳,但亮点不多。港股市场上集中了中国主要的风电运营龙头企业,从1-9月份的业绩来看,总体上风电运营类公司的业绩较为平稳,龙源电力、华能新能源和大唐新能源均实现了营收双位数增长,净利润则也有不同程度的增长。大唐新能源净利润大幅增长主要是由于去年净利润基数太低。华电福新则由于水电发电情况比之前预计的要好很多,虽然今年水况不如去年之丰,但是也不是很差,所以3Q业绩还是有些超预期。表现最亮眼的莫过于新天绿色能源了,发电量、收入和净利润均同比大幅增长,在所有新能源上市公司中表现亮眼,可谓一枝独秀。

■风电运营企业收入和净利润增长分析:风电运营类企业营收增长:1、今年风电限电率有明显改善,2016年上半年是限电率最为严重的阶段,同比之下今年限电率已明显改善,比如龙源电力的限电率同比下降5.7个百分点。2、今年风况资源不差。上半年似乎还略差于去年同期,但经过三季度后,平均风资源已经超越去年水平。历史上2013年是我国平均风资源最优的一年,今年有望成为第二好的年份,现在关键看4季度的风况情况。3、新增装机量贡献。2016年中国风电新增装机19.3GW,新增装机也会在今年贡献了新增发电量。1-9月份,风电新增装机9.7GW,今年整体新增装机预计略超18GW,略低于去年。总体上风电运营企业净利润增速低于发电量增速和营收增速,我们分析主要的原因:1、参与市场交易电量占比增加,折价部分会拖低平均结算电价。2、财务成本-市场利率在逐渐上行。3、部分公司或有汇兑亏损。4、东南方地区新增装机量占比提升,造价成本上升,折旧增加。5、去年额外的补偿收益等因素。6、部分企业还有火电或其他业务,火电业务盈利下降拖累综合净利润。

■新天绿色能源(0956.HK)表现一枝独秀。过往一年,整体风电板块的公司股价走势多平淡无奇,唯新天绿色能源一枝独秀,走出了独立行情。新天也是我们过往1年多在市场上最坚定并重点推荐的新能源标的,推荐逻辑如下:1、公司风电新增装机量2016年增幅较大,带动今年风电发电量大幅增长。2、风资源良好,今年风机利用小时已超去年。3、一直以来,公司风电限电率为全行业最优,大约6-7%限电率水平。4、天然气业务触底回升,销气量大幅回升,主要是沙河玻璃客户恢复供气所致,另外河北煤改气力度很大,带动销气量大幅增长。新天今年业绩高增长是非常确定的,新能源涨幅第一股走势也验证了我们前期准确的推荐逻辑。

■翘首以盼等政策,强制绿证+配额制何时出?今年各家公司的可再生能源补贴均回收缓慢,应收款项均有大幅增加。可再生能源补贴一直是行业发展的痛点,最为明显的是过往几年中光伏电站和风电运营企业的经营困难,光有弃风弃光限电也就罢了,补贴还严重拖欠,企业现金流无法支撑企业的持续发展。作为新能源运营企业,无论风电还是光伏,如果未来的行业政策都不明确,企业断不会冒不能确定回报率的风险情况下进行盲目投资,企业能做的就是缩减投资规模,市场正翘首以盼“配额制+强制绿证”政策及细则落地。在相关政策未有明确落地之前,资本市场也预期到运营企业不会贸然提升和加大投资,新能源板块的估值水平很难提升,整个板块股价一直处于较为低迷的徘徊走势。

■煤炭价格高企,煤炭、火电企业冰火两重天。煤炭供给侧去产能造成煤炭价格高企不落,煤炭企业盈利均大幅增加,从神华、中煤、兖州煤业的1-9月份的财报看到,企业净利润呈翻倍以上的增长,而火电企业却步履蹒跚,艰难度日。预计全国火电企业基本呈现7成以上的经营亏损面。虽然上市公司的火电项目相对较为优质,但是也扛不住煤炭的高价格,净利润均有大幅度缩减。唯大唐发电因为去年同期剥离亏损的煤化工业务,今年轻装上阵,取得不错同比增长。总体结论就是煤炭、火电企业经营业绩冰火两重天。煤炭生产是否放开,还是继续进行供给侧改革,我们认为基本完全由政策因素决定,而非市场的行为。若煤电价格联动,虽可以提升火电价格,改善火电企业业绩,但这又与给企业减负、让利于民的政策不符,市场交易电量占比逐年提升也不断挤压发电企业利润。

■传统电力设备制造业承压,乌云密布。面对不太乐观的各类下游发电端,电力设备制造企业的业绩承压。风电设备制造企业中,金风今年前3季度净利润增加主要是股权转让收益大幅增加所致。高速传动子公司南京高精传动则出现收入和净利润的双降。三大电气中的东方电气和上海电气均因为均是A+H标的,披露的三季报并不乐观,东方电气净利润实现增长主要是去年大幅计提了减值拨备,今年轻装上阵。电力设备制造类企业的未来更是乌云密布,火电订单受国家最新出台政策的影响,停建、缓建一大批火电项目,核电新项目尚未实质重启,新能源装机因补贴问题踌躇不前,多重不利因素积聚中。

■光伏崛起,新增装机量大增,制造端龙头受益。光伏装机量超预期是今年整个电力相关产业链的最大亮点。2017年1-9月份,我国光伏新增装机42.31GW,同比增长60%,大幅超之前预期。光伏下游装机量大增带动了上游电池组件、电池片、硅片和多晶硅的出货量增长,各生产环节的技术进步带来成本的持续降低。多晶硅、硅片生产环节继续向龙头优势企业集中,保利协鑫能源和隆基股份受益。保利协鑫、大全等多晶硅生产企业还受益于今年6.30后检修减产(类似于供给侧改革带来的产品价格提升)以及美国瓦克工厂爆炸停产。隆基股份则主要是通过技术进步和产能扩产,单晶硅片成本下降和市占率持续提升。龙头企业呈现强者恒强,赢家通吃局面。

■高铁-中国高端装备制造业的名片,动车组业务正迎来拐点。中车时代电气是我国轨道交通车载电气设备龙头,2017年各项业务基本实现正增长,唯被动车组产品有下降拖累。三季报披露的业绩虽有下滑,但仔细分析财报得出,公司产成品存货大幅增长,由于收入确认滞后影响了业绩增速。长期看,随着国家“复兴号”标准动车组的大力推行,必将带来动车组大批量订单,公司的动车组业务正迎来一个基本面需求拐点,我们看好动车业务拐点时期所带来的长期投资机会。

■通信、电子制造产业链景气向上。我们看到通信、电子制造产业链景气度向上,企业经营业绩都有明显提升。长飞作为国内光纤光缆制造业龙头企业,也是我们过往重点推荐的标的之一,随着“互联网+”和“宽带中国”持续推进,5G建设提上日程,光通信行业需求持续旺盛。受终端光缆价格上涨,毛利率水平大幅提升,叠加今年新建光棒产能释放,公司业绩将大幅提升。智能手机产业链无疑是今年资本市场最为火爆的产业之一,长期看好的舜宇、瑞声、丘钛和比亚迪电子等各智能手机零部件生产商的盈利均实现了大幅同比增长。我们认为未来一个阶段,以5G建设为大背景的通信产业,以科技进步和消费升级而受益的智能手机产业均仍有较大的发展空间和投资空间。

■我们的观点:通过对披露三季报港股公司的业绩梳理,我们认为:新能源整个行业发展当前受困于政策的迟迟未出;光伏装机今年放量,龙头企业强者恒强;煤炭-火电企业跷跷板效应明显;传统发电设备制造企业乌云密布,前景不甚乐观;高铁制造面临动车需求拐点,通信和电子制造仍然维持高景气度。

■风险提示:宏观经济增长乏力;用电需求不及预期。