下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

10月27日,海螺水泥发布其2017年第三季度报告。2017年前三季度,海螺水泥录得营业收入500.38亿(人民币,下同),同比上涨31.86%;归属于上市公司股东的净利润为98.09亿,同比上升64.34%;归属于上市公司股东的扣除非经营性损益的净利润为81.42亿,同比上涨53.67%;加权平均净资产收益率为12.26%,同比增长4.02个百分点;基本每股收益为1.8509元;经营活动产生的现金流量净额为88.09亿,同比增长7.37%。

除此之外,海螺水泥同时在报告中表示,预计2017年全年净利润按年增加50%-70%,主要原因是产品销售价格上升、销量增长以及投资收益同比增长所致。

公司简介

海螺水泥主要从事水泥及商品熟料的生产和销售,是世界上最大的单一品牌供应商。公司生产线全部采用先进的新型干法水泥工艺技术,具有产量高、能耗低、自动化程度高、劳动生产率高、环境环保好特点。三条日产10000吨新型干法水泥熟料生产线,代表着当今世界水泥行业最先进的水平。

“海螺”牌高等级水泥和商品熟料为公司的主导产品。“CONCH”商标被国家商标局认定为驰名商标,“海螺”牌水泥被国家质量监督检检验疫总局批准为免检产品,长期、广泛应用于举世瞩目的标志性工程。

第三季度单季业务

2017年上半年,海螺水泥录得营业收入净额为319.08亿,同比上升33.10%;公司股东权益持有人应占利润约为67.39亿,同比上涨100.64%;每股基本盈利为1.27元。

也就是说,第三季度,海螺水泥录得营业收入181.3亿;公司股东权益持有人应占利润为30.7亿元,同比升18%。

行业情况

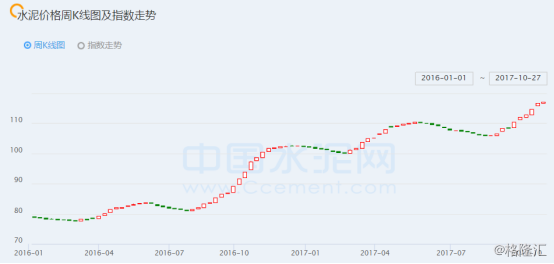

6月7日,中国水泥协会发布了《水泥工业“十三五”发展规划》,规划指出要化解过剩产能,需要淘汰过剩熟料产能4亿吨。9月25日,工信部完成GB 175-2007 《通用硅酸盐水泥》标准修改,修订内容为取消32.5R强度等级的复合硅酸盐水泥(PC 32.5R),公示截止日期10月25日。除了去产能外,北方冬季错峰生产的政策也陆续发布,限产力度从所未有。再加上下游的基建开工也稳中向好。报告期内水泥的价格同比2016年明显上涨。上图为2016年以来的中国水泥价格指数K线图。水泥价格的上涨,也就正面带动了海螺水泥盈利水平的上升。

德银呼吁“买入”

1. 海螺水泥第三季的销量为7660万吨,同比上升7%,主要原因是去年基数过低。但是,在夏天雨季后,也就是9月份,其销量同比上升了10.5%,均价为每吨233元,较第二季的高位低3元,成本为每吨75元,与过去持平。

2. 许多基建及房地产工程年在底前有赶工的情况,10月公司的平均产量为每日100万吨,较第三季每日高出15万吨,9月的毛利为每吨80元,相信10月毛利可达100元,加上公司过去两月每吨提价70元,预期第四季会至少再有两次提价,每次为20至30元,所以相信第四季毛利可达100元以上。

综合来看,德银认为,海螺水泥第三季税后约盈利31亿,同比升18%,符合预期。第三季及首三季的核心盈利为31亿元及84亿元,同比分别升29%及45%,盈利能力改善所致。相信公司第四季强劲预期,需求强劲及加价幅度或超过预期,给予目标价40港元,评级为“买入”。