下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

本文适读人群:听说过Brent(布伦特)和WTI原油,有兴趣了解,但无从下手。对于宏观经济有所了解的入门级别读者。

大家刷新闻的时候,估计都会注意到:油价除了是按照“美元/桶”定价以外,也会很难不会注意到油价一般会有两种报价——布伦特和WTI。

那么为什么原油会有不同的计价方式呢?

一、布伦特原油

在伦敦商品期货交易市场中,布伦特原油作为一种北海原油,即ICE Brent,当前世界上,除了部分中东和远东石油意外,绝大数地区的原油,诸如北海、非洲、拉美、加拿大、以及部分中东和远东地区向欧洲出口原油时的计价均以dtd brent计价。

Brent是当今全球原油定价体系的核心,大约55%的国际石油贸易直接或间接将Brent市场体系中产生的价格作为价格基准。目前我们所说的Brent原油一共包括四种,即Brent混合油(Brent和Ninian)、Forties、Oseberg和Ekofisk,简称为BFOE。所有这些原油的交易都被用来评估Brent基准价格,并可以用来在远期合约中交割,这大大扩大了Brent基准原油的产量即该市场的现货基础,并且扩大了该市场中生产者、贸易者和消费者的数量及多样性,有利于加BFOE的贸易活跃度并巩固其在北海乃至全球原油贸易中的基准作用。

Brent基准市场并非一个单一的市场,而是包括一系列复杂的市场层级,其中最重要的市场包括远期市场(Brent Forwards)、即期现货市场(Dated Brent)、价差合约市场(Contract for Differences, CFD)、期货期权市场、掉期市场等。这些市场中的一部分是在交易所交易的期货期权市场,而大部分则是场外交易市场,它们彼此独立存在,但紧密相连、相辅相成,共同构成了Brent基准市场体系,决定着该体系中的价格形成和发现过程。这些市场中产生的价格也共同构成了Brent基准价格体系。

二、WTI原油

WTI是全球交易量最大的原油期货品种,鉴于美国在全球经济和金融市场中的重要地位及其是全球最大的原油消费国等因素,WTI对全球原油市场的影响也越来越大。WTI原油期货的交割地在俄克拉荷马州的库欣。随着美国页岩油产量大幅飙升,市场关注更多的是美国墨西哥湾地区的原油LLS和WTI的价差,这直接关系到库欣库存的升降。

三、其他原油

大家是否觉得有点诡异,明明中东“土豪国”才是原油生产国,怎么它们没有基准原油品种呢?

从中东销售往亚洲的原油,其作价的基准油,既不是纽约的WTI,也不是伦敦brent原油,而是阿联酋的高硫“迪拜(Dubai)”原油。这就是赫赫有名的欧佩克(OPEC,石油输出国组织)油价,它往往可以反映亚洲对原油的需求状况。

其现货主要在新加坡和东京交易,期货交易量则很小。Dubai原油会比WTI和brent原油便宜30%左右。比如2004年布伦特原油价格突破40美元时,迪拜原油只卖27美元;不过仅两年全球油价疯涨以来,高硫与低硫原油之间的价差最小曾缩至5美元左右。

四、欧美原油价差从哪儿来?又意味着什么?

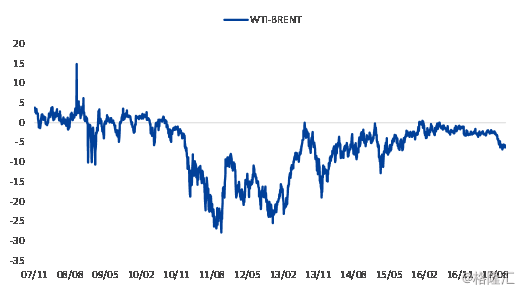

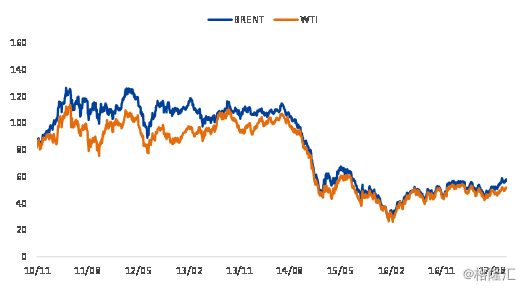

其实回顾过去数据,布伦特和WTI原油价格的关系,一般都是WTI基本处于升水BRENT的状态。这从逻辑上也不难理解,WTI原油期货对应的是具体的美国中部产地的轻质低硫原油价格,而BRENT期货对应的是一揽子价格指数,包括英国、挪威北海布伦特和尼尼安油田的原油,从对应的标的上来看,WTI原油的品质从密度与硫含量上,都要优于BRENT。所以WTI价格偏高也不奇怪。

而在从10年开始,BRENT较WTI反而出现升水,且价差愈加扩大,最高峰扩至25美元/桶以上,而同时期,BRENT与其他主要油种的价差仍旧处在正常区间水平,延续至今。

BRENT与WTI间的价差变动的主要因素在于WTI,09年之后,美国页岩油产量不断增加,美国国内页岩油产量的爆发、美国经济下行导致的消费不足、北海原油产量缩减等原因,均成为了WTI大幅贴水BRENT的主要原因。

BRENT与WTI间的价差变动的主要因素在于WTI,09年之后,美国页岩油产量不断增加,美国国内页岩油产量的爆发、美国经济下行导致的消费不足、北海原油产量缩减等原因,均成为了WTI大幅贴水BRENT的主要原因。

(1)页岩油增产

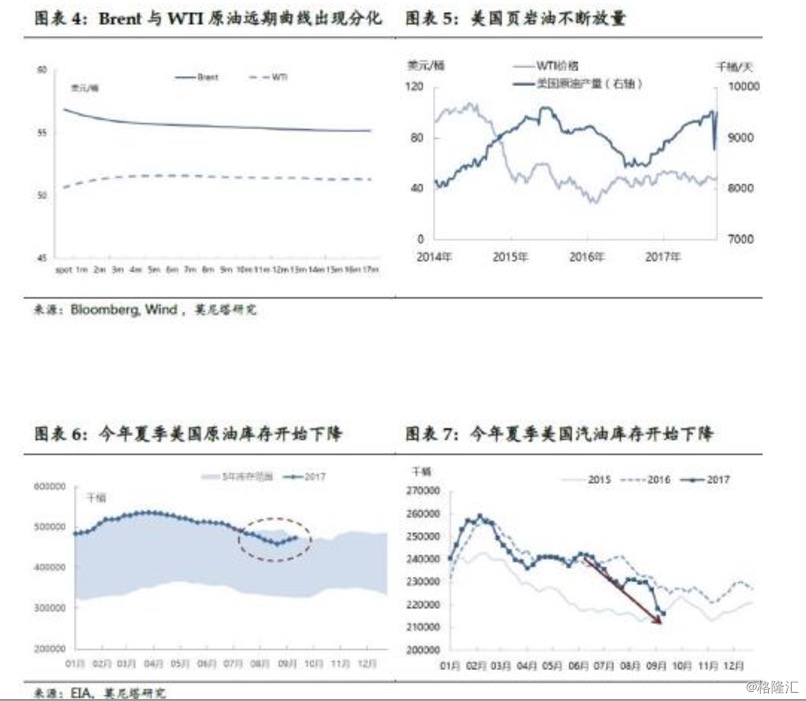

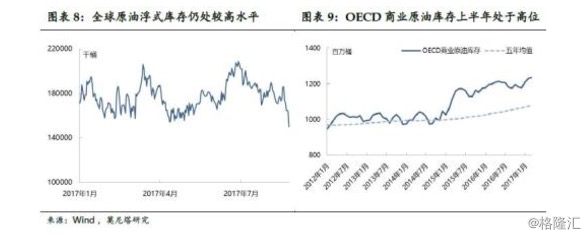

美国页岩油不断放量,导致WTI原油价格持续承压。截至9月15日,美国原油产量达951万桶/日,同比增长约100万桶/日,接近过去几年原油产量峰值961万桶/日。美国原油产量的不断增长削弱了OPEC试图通过联合减产降低全球石油库存的努力,同时也导致美国原油库存水平推迟至今年夏季才开始出现显著下降。

(数据来源:莫尼塔研究)

(数据来源:莫尼塔研究)

(2)OPEC产油国减产积极,托升Brent油价

除此以外,OPEC产油国减产持续推进,全球油市(不包括美国)供应收缩,支撑Brent油价。2016年11月30日,OPEC与部分非OPEC国家达成减产协议:OPEC产油国承诺减产120万桶/日,部分非OPEC国家承诺减产55.8万桶/日。理论上,减产协议达成将导致国际市场原油供应偏紧,特别是中东国家出口至亚洲和欧洲的原油出现下滑,从而支撑Brent油价。

而近期新闻显示:沙特和俄罗斯希望将OPEC与非OPEC产油国的全球石油减产协议延长至2018年年底。据报道,本月稍早,沙特油长Al Falih在访问莫斯科时,与俄罗斯和委内瑞拉官员就延长减产协议做出讨论。俄罗斯总统普京当时表示,减产协议可延长至明年年底。

美国墨西哥湾遭遇一些列飓风袭击后,该地区炼厂产能关闭较多,但因处在该地的原油生产相对较少,因此WTI在该时段表现持续弱于BRENT,也令WTI对BRENT的贴水最低达到了6.43美元。

美国墨西哥湾遭遇一些列飓风袭击后,该地区炼厂产能关闭较多,但因处在该地的原油生产相对较少,因此WTI在该时段表现持续弱于BRENT,也令WTI对BRENT的贴水最低达到了6.43美元。

(3)价差有望缩小,回归合理水平

美油产量、炼厂加工量、全美商业库存均在8月之后出现了明显的下滑,这与袭击美国接二连三的飓风息息相关,炼厂集中的墨西哥湾为重灾区,最后一轮飓风奈特则从路易斯安娜登陆,中断了部分美国湾区的原油生产,因此产量及全美库存均出现了大幅下滑

EIA报告,美国上周原油出口增加12.6万桶/日至192.4万桶/日。我们也留意到美国原油出口量连创历史新高。

随着部分炼厂检修结束、此前被飓风逼停的炼厂恢复,美国原油加工量的大幅下滑也将得到遏制,库欣地区的原油将再度输往湾区,库存堆积的状况也将缓解,从而对于WTI价格有一定支撑;

同时随着路易斯安娜州和湾区的原油生产的恢复,也将令LLS价格下滑至正常轨道;

最后,因飓风影响而终止四连涨的美国原油出口也有望开始恢复,出口活动的增加不但将施压其竞争对手BRENT价格,也将提振WTI的需求,从而令价差回归合理区间。

(资料参考:兴业期货、莫尼塔研究以及其他网上资料)