下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

在当下这个时点,全球汽油需求的不确定来自于两点。

1)针对气候变暖所制定的政策是否会进一步推进。

2)电动汽车的普及速度。

根据公开资料,整理了相关国际组织和机构与上述两点相关的预测。

1)国际能源署(IEA):

IEA《2017年全球电动车展望报告》称,未来全球减排和气温控制分为三种目标情景:RTS、2DS和B2DS。RTS(Reference Technology Scenario)意思是参考技术情景,指2100年全球平均温升大约2.7℃,这按各国目前措施基本能达到;2DS(two-degree scenario)意思是两摄氏度情况,指2100年全球平均温升大约2℃;B2DS(beyond-two-degree scenario)意思是超越两摄氏度的情况,指2100年时全球平均温升为1.75℃。在RTS条件下,2030年的电动车保有量将会达到5600万辆。而在更严苛的2DS条件下,2030年的电动车保有量将达1.55亿辆,2040年将会达到7.1亿辆。

《联合国气候变化框架公约》缔约方会议第二十一次大会(COP21)在巴黎布尔歇会场圆满闭幕,全球195个缔约方国家通过了具有历史性的全球气候变化新协议,《巴黎协定》也成为历史上首个关于气候变化的全球性协定。根据《巴黎协定》的目标,电动车在2030年的保有量将会是1.2亿辆。

2)OPEC:2040年,新能源汽车将会占汽车总量的22%。

3)彭博新能源经济资讯(BNEF):2040年,新能源汽车将会占汽车销售量的54%。

4)PIRA(能源咨询公司):2040年,新能源汽车将占汽车保有量的20%。

5)HSBC:2030年之前,新能源汽车/混合能源汽车将会占汽车年销售量的55%。

基于种种不确定因素,我们计算了在不同情况下原油需求量的变化。

下图是基于以下假设计算得出:

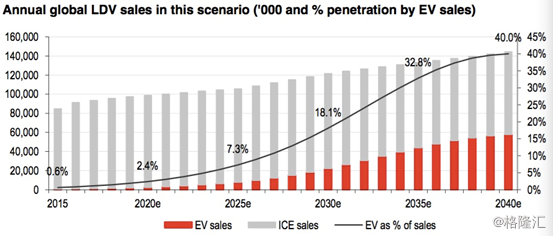

假设一:2040年,电动汽车将会占新车销售量的40%。

假设二:内燃机的燃烧效率每年将会提高2.5%(而最近几年的燃烧效率提升为1.2%)。

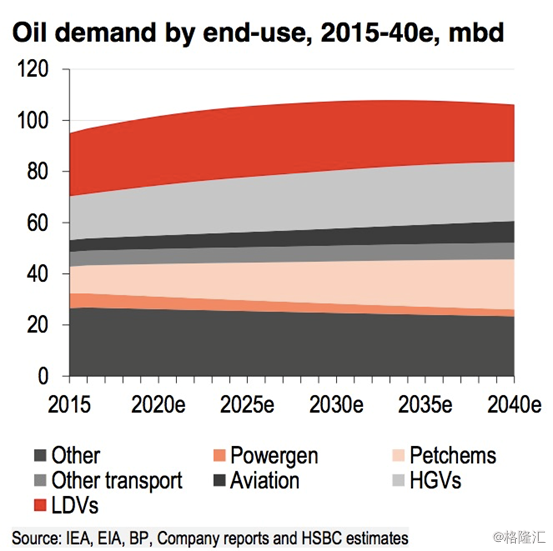

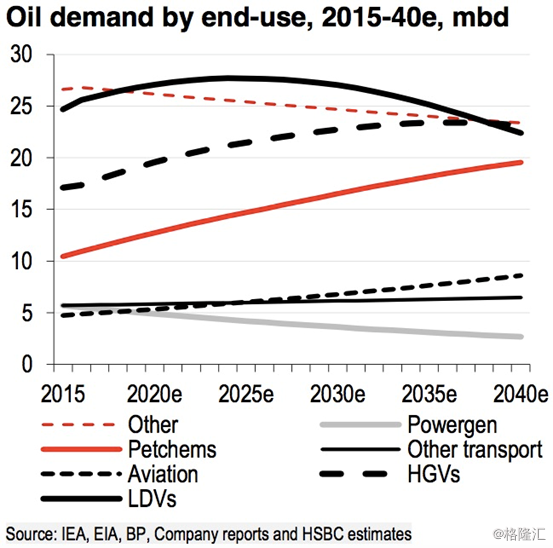

(从左到右,从上到下:其他、发电、化工、其他交通工具、航空、重型载货车、小客车)

(翻译见上图)

由上面两张图:

1)在2025年~2030年之间,原油的需求总量将会达到峰值。尽管观察到随着电动汽车销售比例增加以及内燃机效率增加两种因素,但基于传统汽车(燃油车)现存保有量基数甚大,原油需求并不会在短期下降。

2)除了上述原因,原油需求的增长来源于以下因素:重卡载货量上涨需求、航空需求、化工制品需求。这三个驱动因素使得2020年原油需求量对比现增长1500万桶/日。

预测2030年的绝对年度电动汽车销售量约为2000万(2017年约为1百万),到2040年将达到5500万部,相当于2030年至今的电动汽车总量从目前的约300万增至约100万辆 ,在2040年上升到4.7亿。

小汽车需求量

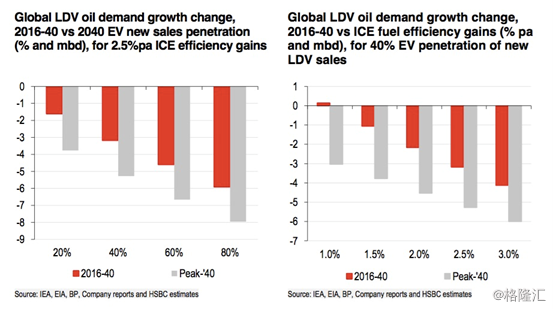

下面的图表显示了小汽车石油需求的这种基本情况的一个简单的敏感性:

1)电动汽车对于全体小汽车销售的不同渗透率,以及2)内燃机燃油效率的不同提高率,而我们的基本情况为〜2.5%PA。 值得注意的是,由于大型全球车队的燃油车的基础效应,对效率提升的敏感度至少与电动汽车渗透敏感度一样重要。

换句话说,下图显示了同样的两个敏感性,但是在小汽车石油需求变化方面a)在2016-40年期间,以及b)从未来高峰到2040年。

这些敏感性表明,如果内燃机燃烧效率效率提高保持在2.5%左右的水平,小汽车石油需求(但不是总需求)将在2040年下降到2016年的水平以下,新销售额的电动车渗透率高于15%主要是由于内燃车效率的提高。到2040年,电动汽车的新销量达到40%。

下游增量来源:

能源结构在2025至2030年,小轿车的原油需求高峰。到目前为止,小汽车消耗的汽油量最大,这表明汽油需求高峰不算太远。

相比之下,尽管目前市场对小汽车市场“柴油机死亡”的重视,中间馏分油的前景依然强劲。

但非OECD国家对于重卡的政策明显松于小汽车。所以,柴油重卡在预见的短期未来将难以被替代。此外,喷气式燃料需求增长看不到减弱。(来源于航空)

燃油需求将受到海事组织对船只硫含量的规定的影响。虽然船只继续朝着天然气作为燃料的方向努力,但是大部分的需求增长似乎都被低硫燃料油和柴油所满足。

同时,化学品作为原料的前景显示出新兴市场经济强劲的长期增长前景广阔,与历史上人均GDP趋势相关联。

内燃机燃烧效率能否在短期内提高?

尽管上述的数据是基于新内燃车的燃烧效率提高2.5%。但其实2.5%的提高是远远高于最近的数据,显示新的小汽车的年平均效率提高从2002-08年的1.8%降至2012年到2015年的1.2%。2.5%的假设是来源2DS计划,而基于这个计划内燃机的燃烧效率是需要提高3.7%。