下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

申万宏源日前发表22页报告,仔细阐述了天然气市场进入快速发展期的观点。

天然气市场进入快速发展期。天然气是清洁的化石能源,2005-15 年间,全球主要化石能源的年均需求增长为:石油(1%)、天然气(2.3%)、煤炭(1.9%);天然气的需求增速明显领先于其他化石能源。由于碳排放的需求,海外供应增加,以及随着液化技术的进步带来的成本下降,预计未来天然气仍将保持较快的需求增速。2017 年 1-8 月,国内天然气产量 978 亿立方,同比增长 9.2%;需求为 1548 亿立方,同比增长 14.4%。

2018年我国天然气需求增速明显回升。我国的天然气在 2007-2014年间大多数时均保持两位数的需求增速,但是在 2015 年增速仅 3%。我们认为主要是由于 1)2014 年四季度起油价下跌,天然气性价比不突出;2)价格机制,国内合约量比例较高;3)管网体系建设不够完善等。国家《天然气发展“十三五”规划》明确提出提高天然气在能源中消费比例。发挥市场配置资源的决定性作用,创新体制机制,统筹协调发展,以提高天然气在一次能源消费结构中的比重为发展目标,大力发展天然气产业,逐步把天然气培育成主体能源之一,构建结构合理、供需协调、安全可靠的现代天然气产业体系。至 2020 年国内天然气保供能力达到 3600 亿立方米以上。

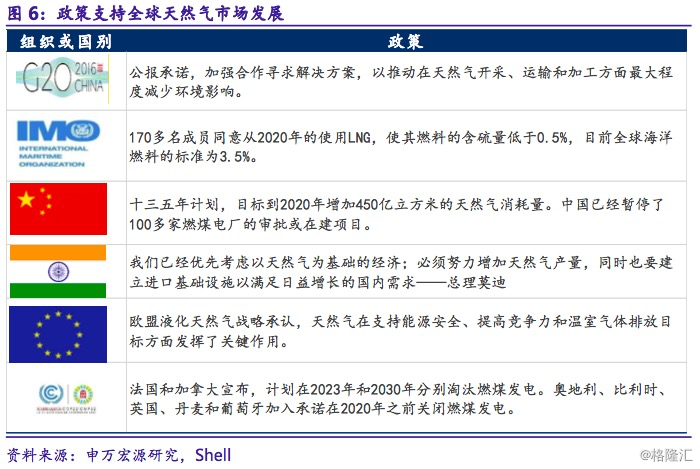

许多国家正在改革天然气市场,以增加天然气的使用并吸引新的投资。包括墨西哥、中国和埃及在内的多个国家正在推进重要的天然气市场改革,允许更多的私有部门参与天然气的供应、运输和销售,并在天然气基础设施领域引入第三方准入。如果严格执行,这些改革可以给整个供应链带来更多投资,并产生更可持续的需求和供应平衡。包括天然气补贴在内的燃料补贴在。

在天然气发展进入黄金期的大背景下,港股相关标的如以下:

在天然气发展进入黄金期的大背景下,港股相关标的如以下:

中国石油(857.HK):国际能源巨头 资源储量大

公司上游资源储量价值高,原油上涨的弹性标的。公司2016 年原油证实储量为 74.38亿桶,天然气证实储量 78.712 万亿立方英尺;公司对应资源储量与市值相比,是原油上涨的弹性标的。上下游产业链,资产重估价值高。公司 2016 年原油产量 920.7 百万桶,天然气产3274.5 十亿立方英尺;加工原油 953.3 百万桶,生产乙烯 558.9 万吨;同时公司运营加油站数量达20895 座。我们认为公司未来存上下游资源整合能力,同时未来资产重估价值高。

新奥能源(2688.HK):拥有海外资源优势 未来整合空间大

公司在沁水新奥以煤层气制LNG,其中一期日处理 LNG15 万方、二期 30 万方,合计日产平均45 万方;新能能源正在建设的 20 万吨稳定轻烃项目投产后可同时年联产2 亿方天然气。

公司于 2014 年收购了中海油北海 45%股权,中海油北海 LNG 工厂设立于北海涠洲岛, LNG加工的原料气为中海油海上石油伴生气,产品主要销往珠三角地区。

公司持有澳大利亚第二大油气上市公司 Santos10.07%股权,为其第一大股东。Santos具备油气当量 2P 储量为 8.9 亿桶,2017 年产量目标为 57-60 百万桶油当量。

中国石化(386.HK):上下游产业链完善受益于未来油价温和上涨

至2016 年底,公司具备天然气探明储量 7178(十亿立方英尺);公司 2016 年油气产量431.29 百万桶,同比减少 8.6%;其中:原油产量 303.51 百万桶,减少 13.2%,天然气产量 766.12(十亿立方英尺),同比增加 4.3%。

进入最佳盈利区间。随着油价企稳并达到新的平衡,随着需求上升价格将会逐渐向上,有利于上游利润的恢复。同时,炼油及石油化工在过去几年行业的资本开支不足,下游需求稳定增长的背景下,盈利有望长期向好。