下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

人造草坪空间广阔,公司布局正当其时。人造草坪因养护成本低、使用寿命长、安全性好等优势,已被越来越多的国家和专业体育机构所接受,在休闲草、景观草等领域逐渐推广。国内起步虽晚但发展迅速,2016 年销售规模达到 101.5 亿元,2008-2016 年复合增长率约23%。随着国内体育产业的发展和政府推动,人造草坪将维持快速发展,仅根据 2020 年足球场地规划测算,其需求就有 1.3 亿多平方米,对应规模 100 亿以上。公司成立青岛国恩体育草坪有限公司,发展人造草坪业务,随着订单逐步落地,有望成为新的利润增长点。

定增开拓复合材料业务,打开未来成长新空间。纤维增强复合材料因其质量轻、性能优异等特性而得到广泛应用。随着轻量化需求提升,预计 2020 年国内纤维复合材料市场总需求将达到 650 万吨,2016-2020 年 CAGR 约 9%。公司拟通过非公开发行不超过 4000 万股,集资金总额不超过 7.5 亿元,用于建设近 4 万吨玻纤/碳纤复合材料项目,建设期 30 个月,建成后预计每年可实现销售收入 12.8 亿元,净利润 1.4 亿元。目前公司主要利用现有设备和技术进行小批量试制,如汽车充电桩、健身器材等产品,部分样品已向特锐德等客户送审使用,后续订单有望持续落地。

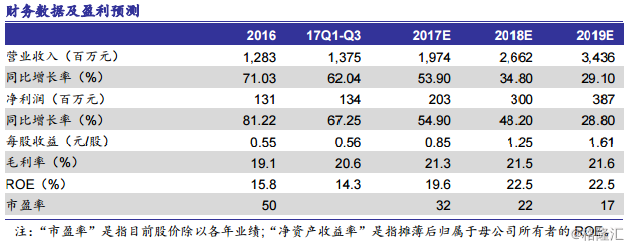

盈利预测与投资评级:维持“增持”评级,维持盈利预测,预计 2017-19 年归母净利润 2.03、3.00、3.87 亿,EPS 0.85、1.25、1.61 元,对应 PE 32、22、17 倍。按增发后市值计算 PE 36、24、19 倍。

风险提示:改性塑料价格下跌,新项目市场开拓不及预期