下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

2017年8月9日,Priceline发布其截至6月30日第二季度财报。财报显示,Priceline第二季度总预订量为208亿美元,同比增长16%(以恒定汇率计算,同比增长大约19%)。

Priceline第二季度营收为30.25亿美元,同比增长18.3%,其中代理模式、批发模式和广告及其他营收分别为23.32亿美元、4.98亿美元和1.94亿美元,代理模式营收占总营收比例高达77%。

Priceline第二季度毛利润为30亿美元,同比增长21%(以恒定汇率计算,同比增长大约24%),其中国际业务贡献的毛利润为26亿美元,同比增长24%(以恒定汇率计算,同比增长大约26%);第二季度净利润为7.2亿美元,同比增长24%,稀释每股收益(Diluted EPS)为14.39美元,同比增长24%。

财报中比较显眼的数据是酒店业务第二季度出现了增速放缓。尽管Priceline第二季度的间夜预订量超过1.7亿,但这个数字同比增长仅为21%,这是公司自2010年以来间夜预订量增速最慢的一年。

受此影响,Priceline的股价最近半个月内下跌12%。

一、Priceline的前世今生

1998年,美国人Jay Walker创立了Priceline,并将其核心业务模式“Name Your Price(用户出价)”进行了专利注册。凭借着颇具特色的商业模式,Priceline很快拿到了1亿美元的融资,Priceline早期的投资人中甚至有微软的联合创始人保罗·艾伦(Paul Allen)这样的重量级人物。

1999年第一季度,Priceline卖出了19.5万张机票,最高峰一天卖出6000张机票,有18家航空公司加入Priceline淡季机票销售计划。在高度竞争的北美航空市场,Priceline受到了希望提高上座率、增加销售渠道的航空公司欢迎。

1999年3月,Priceline在纳斯达克刚一上市,投资人便对于Priceline这种Name Your Price的商业模式非常追捧,认为这是对旅游行业的Game changing。股价也从上市当天的414美元(复权价),在一个月之内上涨到989美元(复权价)。那一天是1999年的4月30日。

从这个额989美元的股价也可以看出,1999年互联网泡沫到了什么离谱的状态。

Priceline的商业模式可以分为两个阶段:

阶段1:Name Your Own Price(自我定价模式)

直到2002年之前,Pricelin的商业模式都是“Name your own price”(自我定价)。本质上就是经济学中价格与价值相互关系原理的反向解读。即产品的价值和使用价值可以通过价格体现出来,但是产品越接近保质期,它的使用价值就越小,理论上达到保质期时点之时,产品的使用价值就会变为0。

具体到机票或者酒店行业,越临近登机或者入住,机票和酒店客房的实际价值就越小,而一旦飞机起飞或者客房空置超过夜里24点,其使用价值便会为0。

通俗点说就是,对于航空公司来说,在临近‘保质期’时刻,多售出一张机票,多搭乘一个旅客的边际成本是机舱食物,而边际效益却可以达到最大化;对于酒店运营商来说,售出最后一间客房的边际成本只是洗浴用品和水电费用。因此,飞机即将起飞时的最后空位和酒店最后的空置客房,对供应商来说当然是多卖一个赚一个。

Priceline公司正是基于以上经济学原理和现实情况,提出了一种独创的商业模式:“Name your own price”system(自我定价系统)。这种模式允许消费者通过网络向Priceline网站就某种商品或服务报出自己愿意支付的价格,由Priceline负责从自己的数据库或供应商网络中寻找愿意以消费者所定的价格出售该种产品的供应商。

而这种定价模式并不适合所有人群,它只对价格敏感型客户起作用,对时间效率要求较高的商务人士或者高端客户并没有足够的吸引力,因为他们不缺钱。所以,Priceline主要是针对价格敏感型客户和希望能够低价旅行的消费者设计自己的产品和服务,而正是这部分价格敏感的群体构成了Priceline的主要客户群。

这个模式有三个非常重要的优势:

首先,由于时间因素能导致旅行产品的使用价值降低到零,且其变动成本较低,因此卖方能够出让的利润空间非常大。

对于一个拍卖平台来说,这也意味着其能够提供的价值空间具有足够吸引力。Priceline上很多酒店房间的最终成交价,可以达到直接预订价格的一半甚至更低。这样一来,喜欢占便宜的消费者会接踵而至,形成口碑效应。商业世界有一个规律,你能为消费者省多少钱,就能为自己同等比例地赚多少钱。在盈利能力上,Priceline的逆向拍卖模式与传统的佣金模式相比不可同日而语。

其次,逆向拍卖模式很好地保护了商业品牌。

Priceline上降价幅度最大的客房,通常是由5星级酒店提供的,这是因为其定价与变动成本间差距最大。事实上,4星与5星级酒店房间,一直是Priceline上销售最好的产品,因为普通人在这里可以低价购买到平时无法享受的奢华。

长期以来,豪华酒店也乐于低价销售一些空置房间,但最主要的障碍来自于公开的低价对自身品牌的负面影响。而Priceline在这方面为品牌提供了很好的保护。在网站上,大众看不到任何报价信息,只有成功拍卖到客房产品的那一名消费者,才能够看到酒店名称和价格信息。即便在理论上说,也没有哪种销售模式能更好地保护品牌形象了。

最后,Priceline为电子商务提供了前所未有的娱乐性与趣味性。

前几年eBay电视广告的结尾总是这么一句:“Shopping victoriously”。的确,以eBay为代表的拍卖平台除了方便消费者购物之外,还能提供一种成功购物的喜悦,而Priceline则把这种“成就感”推到极致。

另外Priceline还很聪明的一点在于他们深入挖掘“淡季”客户资源。在“淡季”,较多的旅游资源供较少的消费者选择,因而存在大量临近“保质期”的旅游商品。Priceline使得消费者只需要在线提供自己期望的产品和价格,剩下的都由Priceline完成,这不仅降低了消费者的购买价格,还节约了交易成本,从而赢得“淡季”客户的青睐。

然而如同当年的亚马逊一样,Priceline一直没有摆脱亏损。大家都知道,牛市中看商业模式,想象空间和市值空间,熊市中就要看估值,推敲盈利能力。所以当网络股快速泡沫时,Priceline在2000年年底的那天,股价下跌到10美元,到了2002年股价继续下跌到7美元以下,把所有第一批买“商业模式”的投资者都套进去了。

而风光无限的Walker也在2000年12月31日黯然离开公司董事局。

二、2001年后的转型—OTA霸主正式形成

上一段介绍了Priceline在2001年之前的商业模式:Name Your Own Price。

但是随着互联网泡沫的破裂以及比价网站的流行,Pirceline也就进入了危机阶段。其股价从最高点的987美金,短短两年下跌到最低7美金。

这个时候,拯救了Priceline的是李嘉诚。

在2001年2月,李嘉诚的长江实业及和记黄埔斥资7352万美元,获得Priceline的17.54%权益(后逐步增持超过30%),成为Priceline的最大股东。

李嘉诚入主后立刻开始推行改革措施,压缩运营成本。Priceline裁员超过30%,减少办公室面积7成,暂缓新业务的拓展,将公司的精力集中在机票、酒店预订服务上。此外,公司还优化了自身的服务质量,将响应客户订单时间从原来的1小时减少至15分钟,8成电子邮件必须在3小时内回复。最终,这些举措帮助Priceline度过了互联网泡沫的寒冬和不久之后9·11事件带来的市场萧条。

Priceline的商业模式在单纯的Name Your Own Pirce的基础上,拓展了一块新的业务:在线旅行社(OTA)。

OTA=Online Travel Agency,其实就是在线旅游代理,我们中国消费者现在已经非常熟悉的携程、去哪儿、蚂蜂窝、飞猪等协助消费者在出行时订票、订酒店、安排行程等活动的网站都属于OTA。

Priceline旗下目前最值钱的资产当属Booking.com这个网站(欧洲的携程),这个网站的利润来源主要就是收取在其网站预订的酒店价格的13%-15%作为佣金。

也就是说,当消费者在Priceline的网站上成功预订一个一晚100美金的酒店,Pirceline从酒店那里拿走 13-15元作为佣金。

在整个商业模式中,消费者使用的网站、app以及服务都是免费的。

Priceline的转型,主要发生在2004和2005年。

在2004和2005年Priceline收购了欧洲两家酒店预订网站:Active Hotels和Booking.com。

之后Active Hotel并入Booking.com,更成为了Priceline非常重要的收入来源。

你可以把Booking.com理解成欧洲人的“携程”。

这里简单梳理一下OTA的三个主要战场:中国、美国以及欧洲。

在中国OTA的龙头就是携程。

在美国龙头是Expedia,其旗下的酒店预订网站是Hotels.com。

在欧洲,OTA的龙头Priceline,其旗下酒店预订网站是Booking.com。

虽然这三家企业都是各个地区的OTA龙头企业。但是三者的竞争格局完全不一样。

在中国、美国、欧洲这三个地区里,只有欧洲是OTA最肥沃的土壤。

这是因为欧洲的假期是美国人和中国人的两倍,度假文化比美国更胜。而欧洲人在线预订酒店的比例要比美国小得多。

同时因为欧洲连锁酒店数量少,独立酒店更多,所以酒店预订市场就更加细分。

从酒店供给来看,全球82%的酒店供给来自于独立酒店,但是美国市场和中国市场以连锁为主,大约有超过一半来自于连锁品牌酒店。相比而言,欧洲的酒店市场供给非常分散,Priceline通过对于OTA的并购,在加入其特有的商业模式,通过互联网将信息不对称,服务不标准化解除。

另外,由于中美两个国家酒店大多是连锁品牌,所以市场出现新进入者的概率要比欧洲大很多。

从结果看,这次收购堪称是互联网历史上最成功的收购,大大拉动了Priceline整体收入的增速,而海外业务也开始超过美国本土业务成为公司的重心,收入占比接近90%。

从此以后,拥有了Booking的Priceline如虎添翼,疯狂的拉开了和老二Expedia的距离。在之后的几年里,尝到了甜头的Priceline开始在全球范围内通过不断地收购兼并来扩大自己的影响力。

我们来看看Priceline在全球的布局:

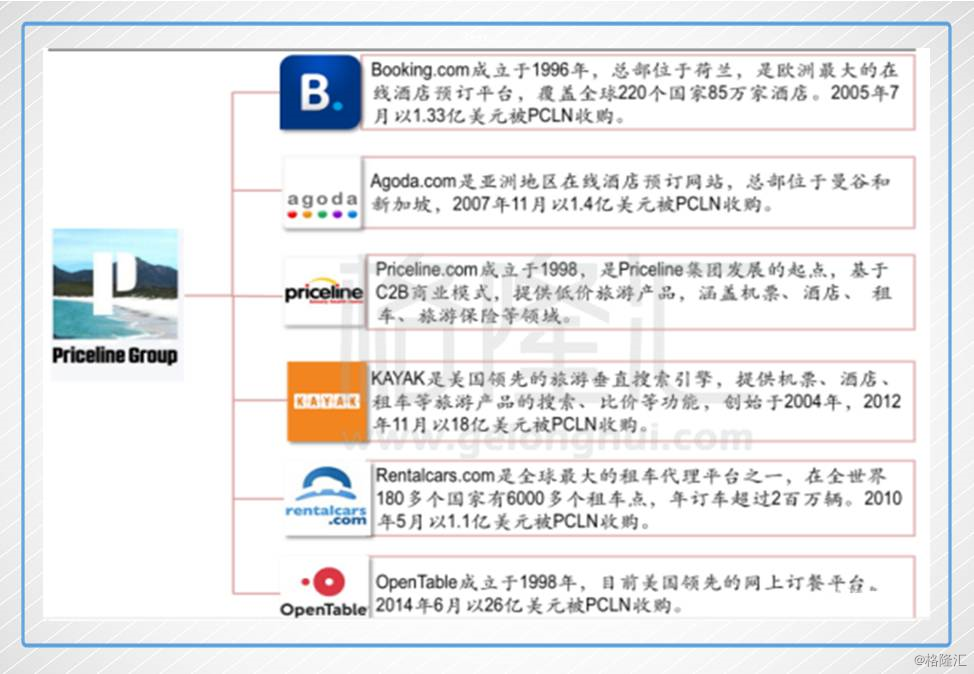

2004年9月,Priceline斥资1.61亿美元,收购了英国线上酒店预订服务公司Active Hotels,正式进军欧洲市场。

2005年7月,Priceline以1.33亿美元收购荷兰的酒店预订网站Bookings BV。此后,Priceline将Active Hotels和Bookings B.V整合为Booking(提起来我就忍不住想夸奖这个网站,真的好用到飞起)。

2007年11月,Priceline收购了位于曼谷和新加坡的在线酒店预订公司Agoda,进军亚洲市场。

2010年5月,Priceline又收购了英国曼彻斯特的租车网站Travel Jigsaw,增强旗下租车业务。

2012年11月9日,Priceline以18亿美元收购了旅游搜索引擎Kayak。

2014年6月,Priceline又以26亿美元将在线酒店预订服务商OpenTable?收入麾下。

2016年1月,Priceline集团以5.5亿美元的价格收购总部位于英国的旅游搜索引擎Momondo。

同时,Priceline还是中国最大世界、第三大OTA网站携程的第二大股东,持股比例超过12.63%。

三、结语

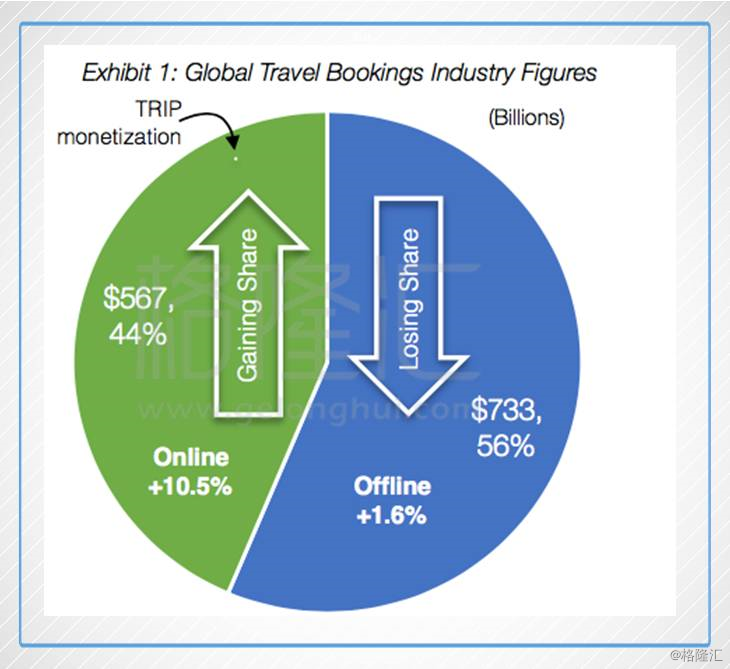

目前全球旅行订票行业的市场规模是1.3万亿美金(如下图)。其中线下预定占比是56%(7330亿美金),线上预定是44%(5670亿美金)。

目前整个旅行订票行业的增速整体保持在6%左右,线上预定的增速超过10%。在未来很长一段时间里,线上预定(OTA)会继续从线下预定的手中抢夺市场份额。

同时受益于欧洲人假期多(平均法定假期25天,美国只有14天)以及连锁酒店数量少,独立酒店更多,所以酒店预订市场就更加细分。

更加细分也就意味着新的进入者的门槛更高,Priceline的壁垒更强,更容易形成垄断。

相反,在美国和中国,由于连锁酒店比例很高,所以OTA的议价能力会薄弱很多,这个行业的进入壁垒也会下降很多,这也就是为什么携程和Expedia的市值和估值都远远没有Priceline高。

Priceline这种商业模式的公司,是属于典型的轻资产躺着赚钱的企业,目前其股价因为第二季度业绩增速放缓而出现了12%的下跌。但是即使下跌12%后,其PE也大概是38倍左右,并不能称之为便宜。

对我个人而言,如果欧洲出现比较严重的地缘政治事件影响了旅游,这或许是Prcieline的最佳买入时机。