下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

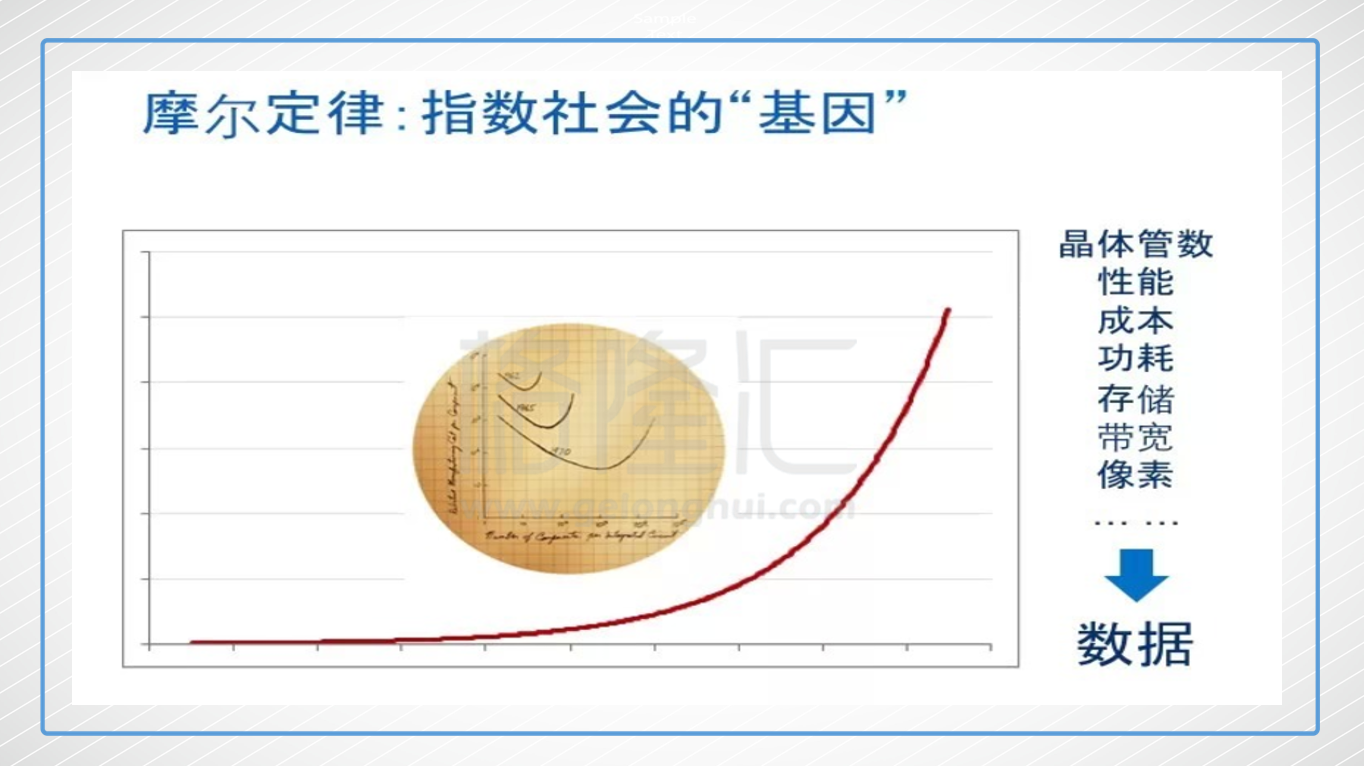

1965年,Intel联合创始人戈登·摩尔随手在一张纸片上写到:当价格不变时,集成电路上可容纳的元器件的数目,约每隔18-24个月便会增加一倍,性能也将提升一倍,这就是举世闻名的摩尔定律。现实比他预想的还要快,每过12个月,晶体管数就会翻一番,处理器的性能也增加一倍,并进一步带动一系列的链式反应。

这种可怕的指数效应体现到人类生产生活所产生的数据上更为明显,IDC统计数据人类产生的数据总量每两年翻一番,人类最近两年生产生活所产生的数据量相当于人类历史上产生的数据量总和的90%;最近一天产生的数据量相当于人类文明开始到2003年这数万年人类产生数据量的总和。

而所有人都意识到数据的重要性——在信息化社会里数据是资产、是原油、是货币,关系到70亿人的数据化生存,以及2020年500亿个联网设备的感知、互联和智能。IDC甚至创造一个名词叫做DATA UNIVERS-数据宇宙,它的膨胀速度就像宇宙那样快。

在这一过程中,数据的储存、传输以及分析利用就成了要关注的重点,掌握了技术,就引领了未来。

一、

今天你在地铁上,周围90%的人在看手机,手机俨然成了人体一个器官,再也离不开。这直接导致了数据流量的激增。

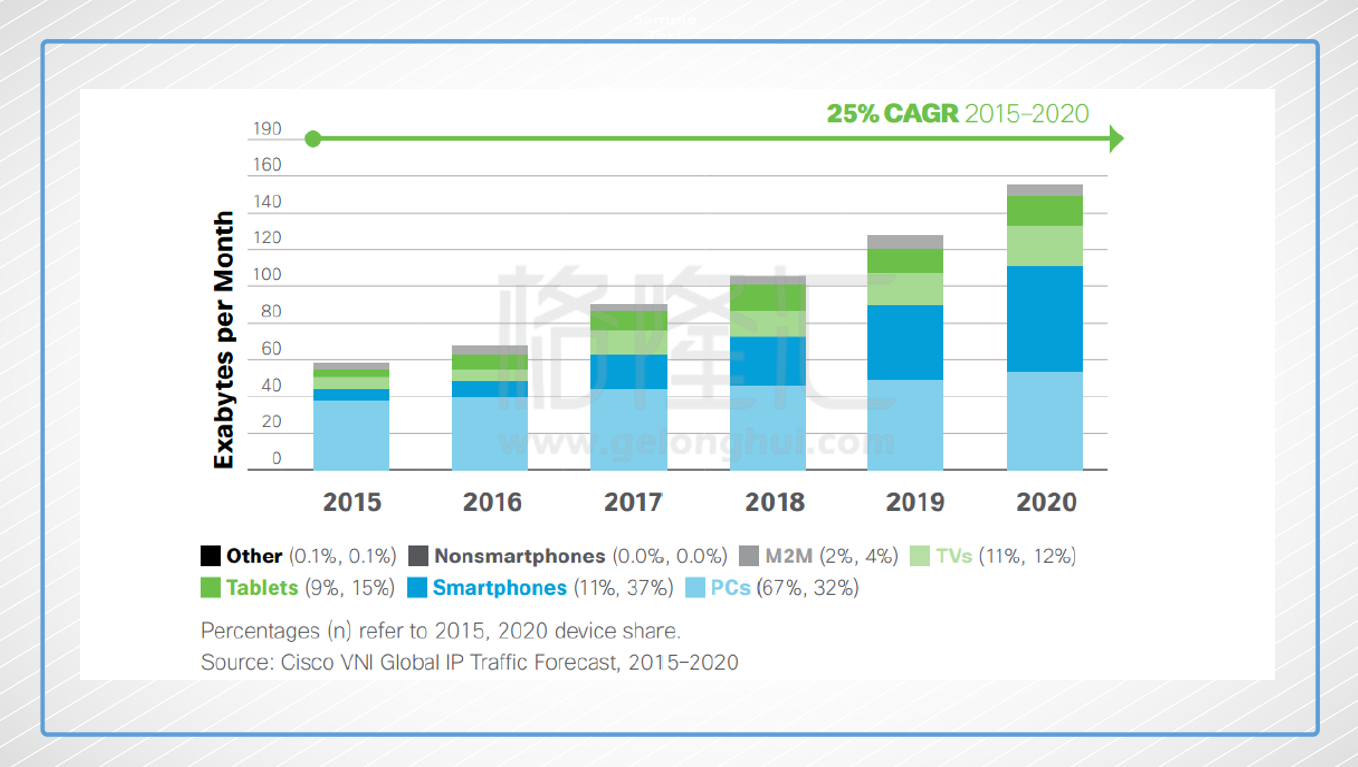

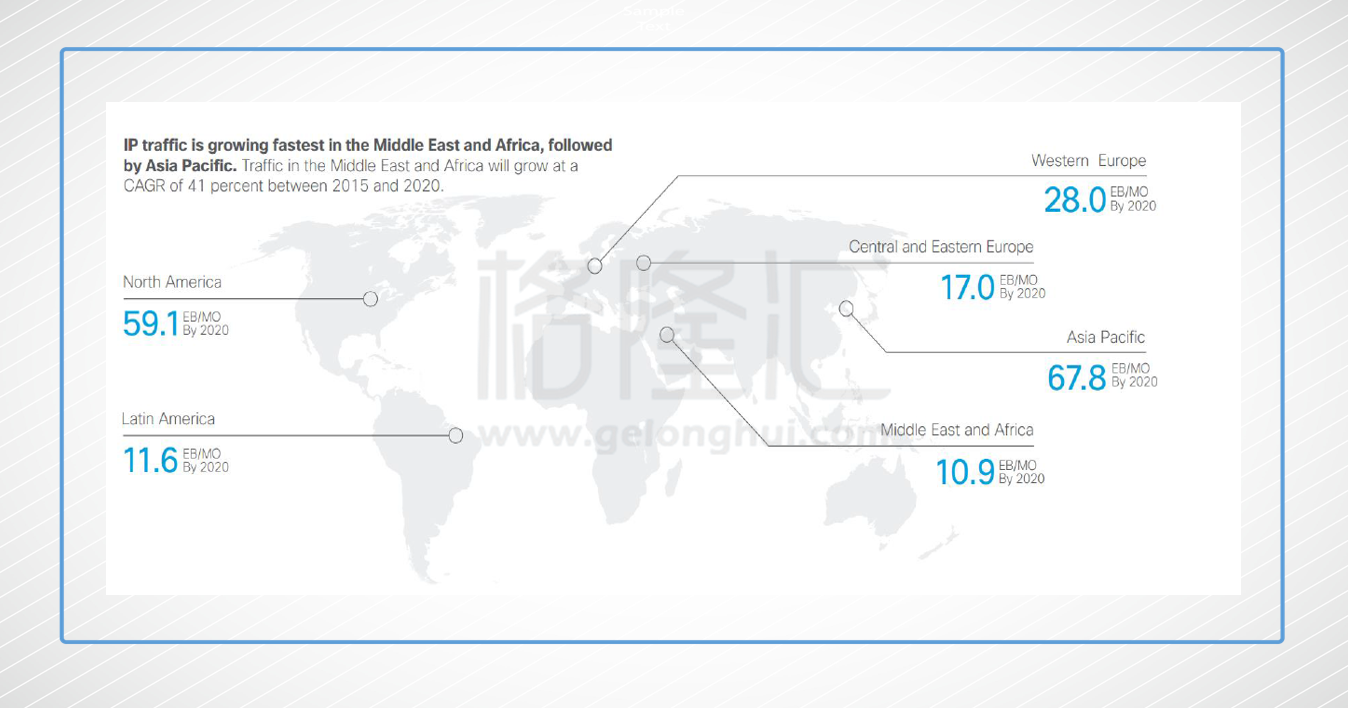

思科预测2020年互联网流量将达到161.3EB/月,比2015年增长3倍。到2020年中国带宽消费总量将达到28.1EB/月,超越西欧地区国家总和,占全球网络流量的14.5% 2020年固网终端用户中42%将使用50Mbps以上的宽带服务,而目前只有17%。

以国内三大运营商骨干网升级为例,2009年前是10G带宽技术,2010开始推广40G,2012年实施100G波分,2015年测试400G技术。

在固网传输(可以理解为宽带)领域,全球都采用光纤替代铜线电传输的方案,近几年国内推进光进铜退战略。在光通信投资周期初期拉动大量线路铺设需求,这也是为什么运营商开始大规模采购光纤光缆,长飞光纤光缆、亨通光电业绩水涨船高的根本原因。

但这是数据传输过程,存储和处理环节呢?业内普遍将业务重心转移到云平台架构,造成了数据中心流量的快速提升。

思科预计,到2019年,全球通信网络流量的99%离不开数据中心,数据中心内部的网络流量又占到了全部流量的70%以上,到2020年全球进行云计算的数据总流量将达到网络流量的92%,是2015年的5倍,这都对数据中心内部信息传输、处理带来不小的挑战。

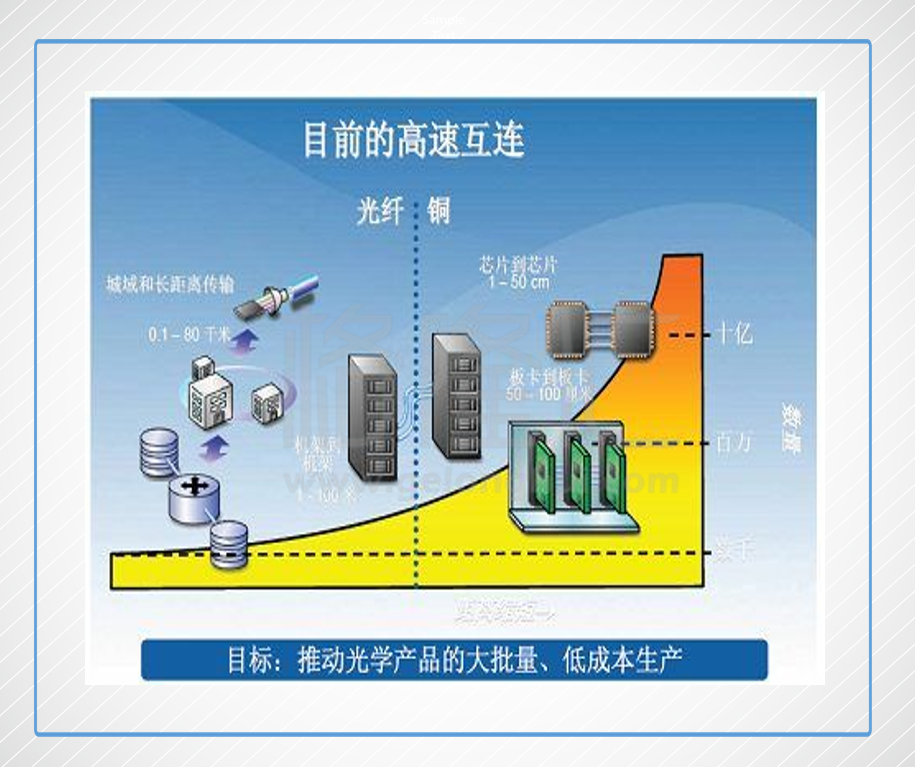

目前的数据高速传输中,最后环节芯片到芯片仍是以铜为导体,依靠电信号传输的瓶颈越来越大,人类的文明之光就止步于此了吗?

二、

如果用显微镜仔细查看任何一块微处理器就会发现,其中有数百万条极细微的导线连接着每一个有源元件。而在微处理器的表面之下,还有更多的导线存在。

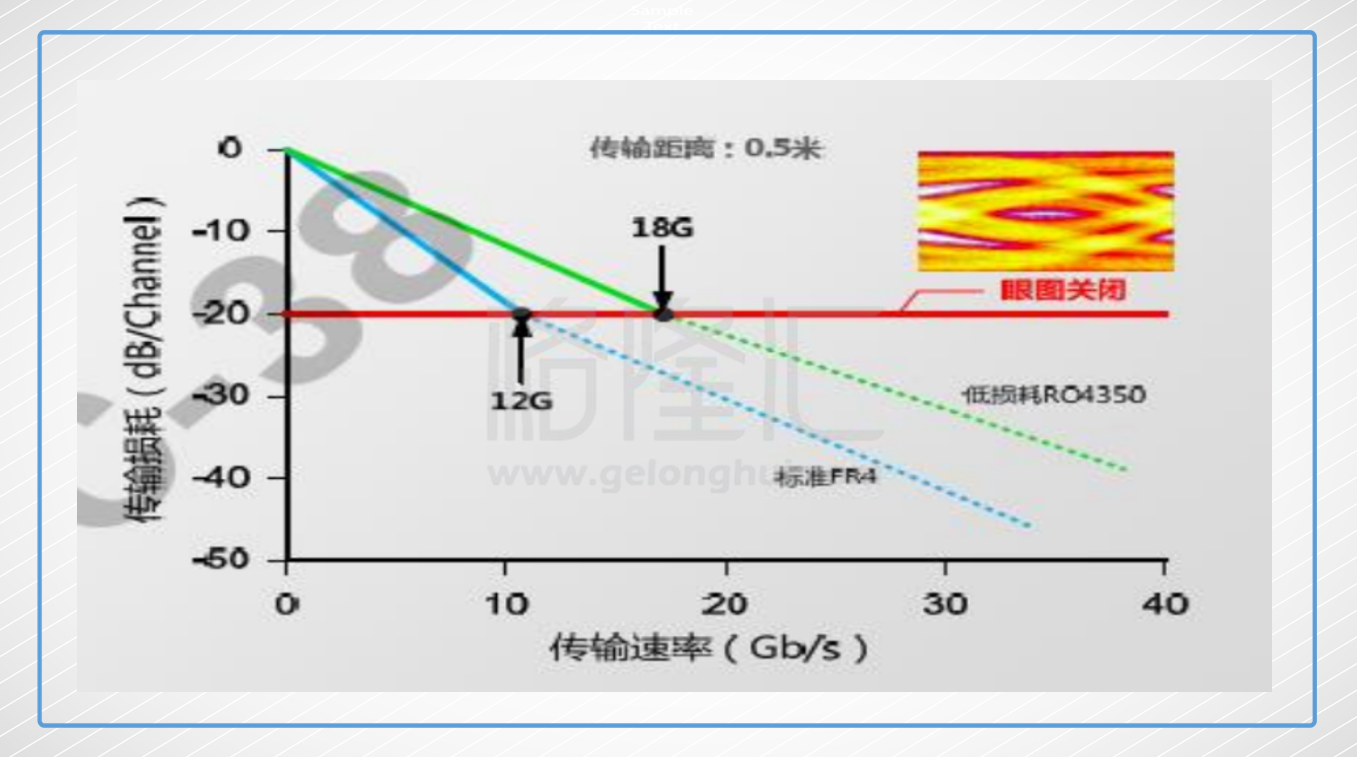

前面讲到的摩尔定律在更高的数据传输要求前已不再适用,原因在于传统的光通信模块由Ⅲ-Ⅴ族半导体芯片、高速电路硅芯片、被动光学组件及光纤封装而成,随着晶体管越来越小,电布线的的解决方案有其自身极限——提高传输速度时,耗电量会急剧增加,传输距离变得非常短,同时也会遇到信号延迟变大、传输带宽小、信号间串扰大的问题。铜电路达到了物理瓶颈,止步于50Gb/s的传输极限。

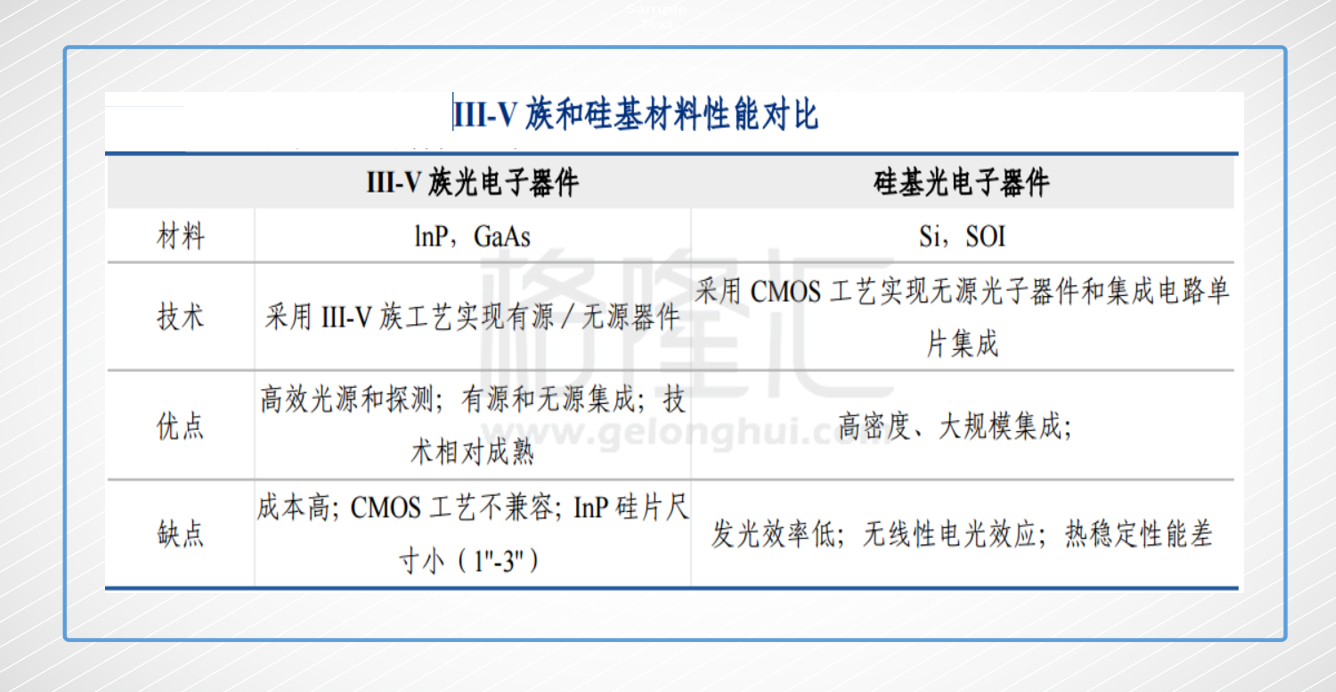

因此,光进铜退的浪潮也必然在数据中心内掀起。以前构成光路的各元件,比如光收发元件及调制器等,其尺寸要远远大于电路元件,因此光路模块的尺寸巨大。而且,很多元件使用含有砷化镓(GaAs)及磷化铟(InP)等稀有金属的化合物半导体。此外,由于光纤及导波路中光通过的芯线直径只有数μm,对组装精度要求很高。这些都导致制造成本的增加,最终造成产品价格的上升。

不过,从2006年前后起情况发生大幅变化。利用称为硅光子的硅材料及半导体工艺制造各元件的技术相继被开发了出来。各元件的尺寸便从2005年前后的数mm~数cm减小到了约1/100,目前仅为数十μm~数百μm,实现了小型化。相比较传统传统Ⅲ-Ⅴ材料,虽然硅光发光性能弱,热稳定性差。但Ⅲ-Ⅴ材料成本高与CMOS不兼容也给了硅光发展机会 。

作为半导体技术和光学技术结合的硅光子技术,对于通信行业的影响将会是颠覆性的。所以Mellax、Luxtera、Acacia、Finisar、Avago等光通信公司,以及Intel、IBM、思科、Imec等半导体厂商以及华为等设备商都加入了这场"军备竞赛"中来。

2014年3月,Acacia发布了首款具有完整100G相干收发器功能的单芯片硅光子集成电路(PIC);

2015年3月,IBM在硅谷展示了完整整合的分波多工CMOS硅光子芯片;

2016年8月 Intel的100G硅光模组批量出货;

2017年3月,Luxtera出货业内首款2x100G PSM4硅光嵌入式光模块;

2017年5月,SiFotonics率先推出400G硅光集成相干接收解决方案;

脚步声似乎越来越近了,但是艾莫拉法则告诉我们,人们往往会高估技术的短期影响力,而低估技术的长期影响力,技术的长期影响力代表着技术的积累效应。

三、

在光通信乃至很多科技领域,技术的先进不意味马上有市场,如40G早在2002年就已经问世,但到2012年才开始规模应用,也就是说,一种技术从问世到商用可能需要等待很长的时间,这其中,成本、用户接受度、技术可靠性都可能是障碍。

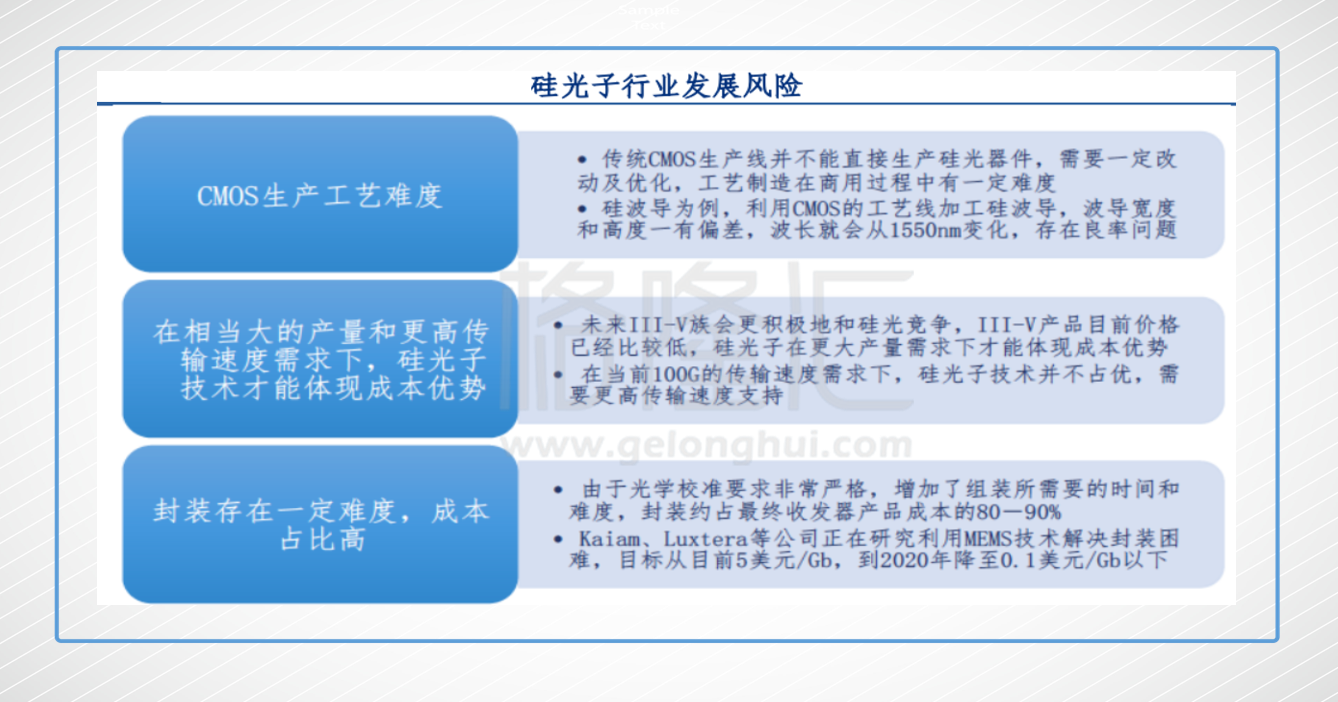

传统CMOS生产线并不能直接生产硅光器件,需要进行一定改动和优化,工艺制造在商用过程中也受到一定限制。只有在各方都有高传输速度需求下的,有了大产量达到规模经济,才能真正体现出成本优势,目前Ⅲ-Ⅴ的成本还比较低,硅光的封装成本居高不下,占到了收发器成本的80-90%,未来还有很长一段路要走。

看下Acacia上市来的表现,希望越大失望越大,二季度更是因为主要的代工方出现了质量问题而受影响。

但历史的进程不会因一时的成本高而被打断,拿破仑三世有一顶铝王冠,只因当时铝比金子还贵。

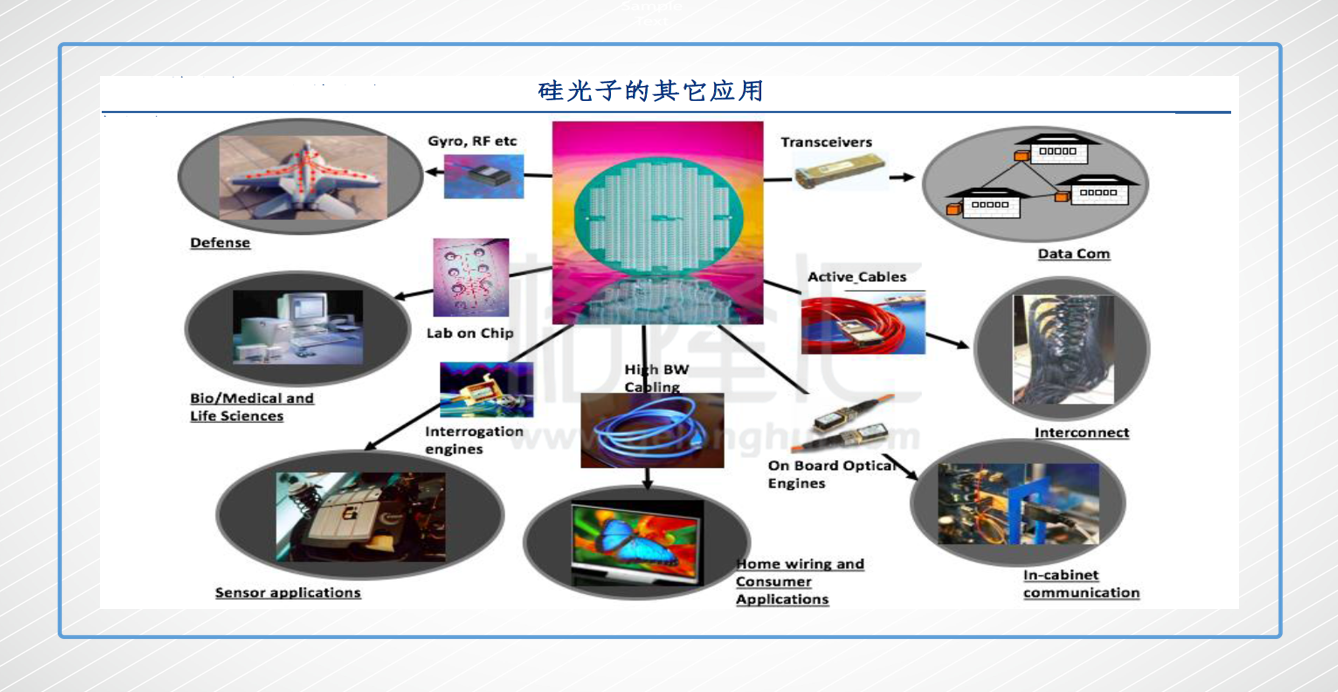

硅光的应用领域也远不止通信行业,在超级计算、传感器、基因测序等领域的市场空间更为庞大。

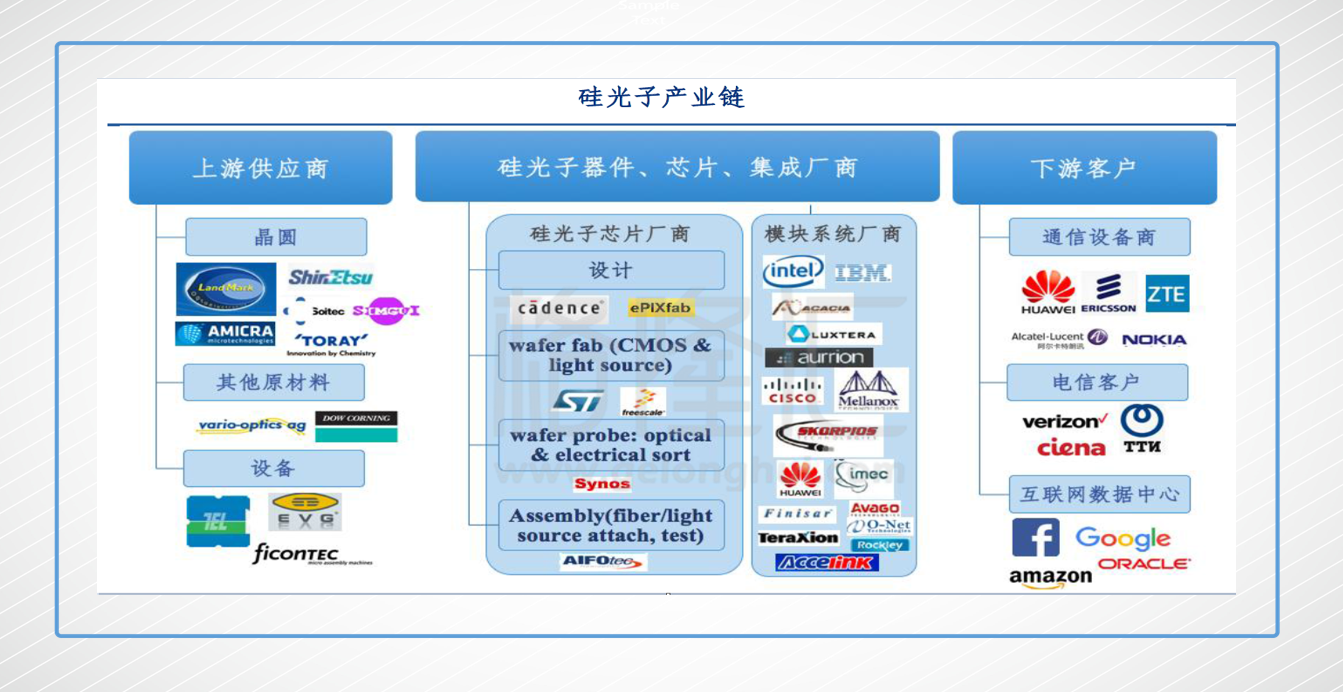

从产业链看,初创型企业多,商用产品较少,整个产业链尚未形成稳定格局,因此机会都很大。

目前来看,几家值得关注的是:

1、 Luxtera :在硅光电子集成和光互联方面,全球领先。出货业内首款2x100G PSM4硅光嵌入式光模块,和台积电合作开发的技术可比其他硅光方案提供翻倍性能和4倍传输能力,功耗和成本更低。这一模块已经开始送样,预计下半年量产。前几天适合硅光的10G或100G迟迟未上市,才造成了今日局面,未来数据重心100G PSM4是机遇。

2、SiFotonics:创始人兼CEO潘栋博士早年在MIT从事硅光子技术研究,当时曾经和Luxtera在一个国防部的项目组。凭借10年技术积累和先发优势在100G城域、数据中心传输领域占领优势地位,硅光25G/50G PD/APD产品在多家大公司获得应用。2017年5月,率先推出了400G硅光集成相干接收解决方案,拥有自己的Foundry,在量产问题上有竞争力。

3、Acacia:现有技术和产品在100G速率下不算DSP和同业相差不大,但成本是问题,自己都说真正的硅光集成要到未来400G产品,同时其瞄准的是电信高速传输市场,400G产品才能让成本被客户接受。

总结

一直很庆幸活在这么一个时代,未来的画卷在面前徐徐展开,人工智能、5G等新技术令人应接不暇。

在这种时代洪流面前,硅光是一股浪潮,而立在潮头的又会是谁呢?