下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

8月17日下午,上市保险公司首份中期业绩出炉,中国平安(02318.HK)公布2017年中期业绩,多项业务表现超预期,业绩非常亮眼。

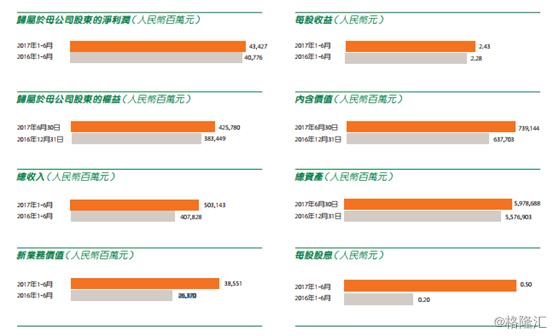

截至2017年6月30日止6个月, 公司实现总收入5031.43亿元,同比增长23.37%,其中保险业务收入3413.90亿元,同比增加32.9%;;归属于母公司股东净利润434.27亿元,同比增长6.5%,如果剔除2016年上半年普惠重组利润94.97亿元影响,则同比增长38.8%;新业务价值385.51亿元,同比增长46.19%。

于2017年6月30日,公司归属于母公司股东权益4257.80亿元,较年初增长11%;内含价值7391.44亿元,较年初增长15.91%。

另外,公司宣派中期股息每股0.5元,同比增长150%,亦是一份大大的惊喜。

一、保险业务

1. 保费收入稳步上升

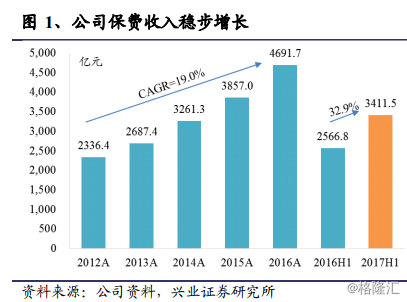

作为集团的营收大头,保险业务收入占集团营业收入的67.85%,2017年上半年,集团累计实现保费收入3413.9亿元,同比增长32.9%,其中,寿险及健康险业务长势突出,涨幅达36.3%;产险保费同比增长23.5%,市场份额提升1.5个百分点。

而近5年来,公司保费收入年复合增长率为19.0%,增长相当稳健。

上半年,集团保险板块四大控股子公司——平安财产保险、平安人寿保险、平安养老保险及平安健康保险均实现较大涨幅,分别实现保费收入1034.4亿元、2265.2亿元、102.1亿元及9.8亿元人民币,分别同比增长23.5%、38.7%、10.5%及213.1%。

2. 保费结构

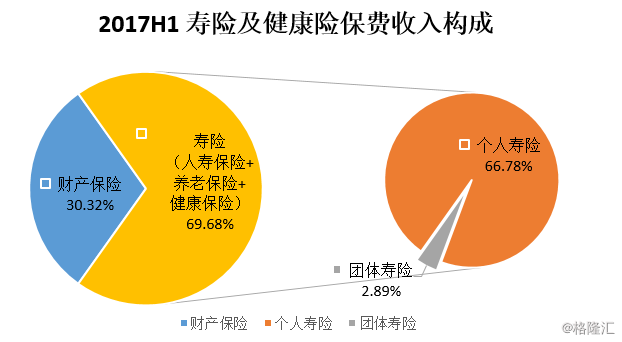

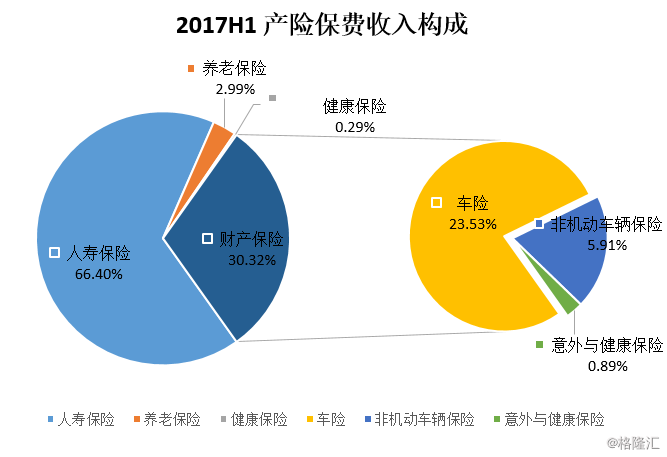

平安财产保险、平安人寿保险、平安养老保险及平安健康保险四家控股子公司保费收入分别占比为30.3%、66.4%、3.0%及0.3%。

在旗下四家保险公司中,公司通过中国平安人寿保险、平安养老保险及平安健康保险三大公司经营寿险业务。 2017年上半年,寿险业务保费收入分别占公司全部保费收入的 69.7%,较去年同期上升了 2.3 个百分点。

其中,个人寿险继续独占鳌头,占上半年寿险保费收入的95.85%,及全部保费收入的66.78%。

在财产保险方面,2017 年上半年, 车险、非机动车辆保险及意外与健康保险业务保费分别占比 77.6%、 19.5%及 2.9%,而去年同期则分别占比84.3%、12.7%及3.0%。其中,非机动车辆保险占比明显提升,主要受益于共享单车的普及带来的客户群体的扩张。

3. 新业务价值高速攀升,强力驱动内含价值增长

2017年上半年,随着宏观经济稳中向好,金融改革持续深化,保险行业进入回归保障、提质增效的窗口期,公司新业务价值也得到持续快速增长,实现385.51亿元,同比增长46.19%,其中,代理人渠道新业务价值350.84亿元,同比增长44%。

另外,集团期末内含价值7391.44亿元,较上年末增长15.9%;内含价值营运回报率达15.4%,同比上升0.8个百分点。

二、银行业务

1. 收入、利润、规模都保持着稳健发展。

2017 年上半年,平安银行实现营业收入 540.73 亿元,同比降幅 1.27%(还原营改增前的营业收入同比增幅 3.78%),其中手续费及佣金净收入 157.48 亿元,同比增长 4.64%,主要来自信用卡业务手续费收入的增加。准备前营业利润 401.84 亿元,同比增长 11.14%;净利润 125.54亿元,同比增长 2.13%,在进一步加大拨备计提的情况下,盈利能力保持稳定。上半年,平安银行成本收入比为 24.76%,同比优化 4.04 个百分点,投入产出效率明显提升。

2. 业务结构持续优化,零售转型取得成效

2017 年上半年,平安银行持续推进零售突破和对公做精,业务结构持续优化,尤其是零售业务快速发力,客户数、管理零售客户资产(AUM)、存贷款规模快速增长,为优化业务结构、提升零售业务占比夯实了基础。

2017 年 6 月末,平安银行管理零售客户资产期末余额 9509.70 亿元,较上年末增长 19.23%,零售客户数(含借记卡和信用卡客户)达 5843.11 万户,同口径较上年末增长 11.53%,其中私财客户、私行达标客户分别达 41.18 万户、2.04 万户,较上年末大幅增长 19.77%、20.85%;信用卡流通卡量达 2,963.15 万张,较上年末增长 15.72%。零售存款余额 3,120.73 亿元,较上年末增长 16.00%,零售贷款(含信用卡)余额6,570.35 亿元,较上年末增长 21.46%;信用卡总交易金额 6357.99 亿元,同比增长 20.18%。

三、资管业务

平安信托全面加强风险管控,深化业务转型,手续费及佣金净收入同比增长22.4%,净利润同比增长151.9%,服务活跃财富客户数达6.55万,较年初增长24.7%;平安证券打造差异化竞争优势,期内实现净利润11.87亿元,资产收益率4.6%,业绩表现优于行业;平安资产管理业务稳健增长,上半年末资产管理规模2.49万亿元,较年初增长10.0%。

四、科技金融业务

在互联网金融方面,平安不断升级业务模式,打造“开放平台+开放市场”,孵化了一系列金融科技服务平台及医疗健康科技服务平台。

其中,陆金所控股已成为中国领先的互联网金融交易信息服务一站式平台,并且实现盈利。陆金所控股财富管理、消费金融及机构间交易业务保持高速增长,上半年财富管理交易量同比增长65.0%,机构间交易量同比增长45.4%。

平安金融壹账通进一步搭建金融机构服务生态圈的开放平台。上半年,金融壹账通累计与406家银行和1493家非银金融及准金融机构合作;新增同业交易规模2.62万亿,征信业务查询量超3.56亿次,成为央行个人信用体系的有效补充。

另外,大健康医疗领域,平安好医生致力于打造一站式、全流程、O2O的医疗健康生态系统。截至2017年6月30日,平安好医生累计为超过1.6亿用户提供健康管理服务,月活跃用户数峰值2000万,日咨询量峰值46万。平安好医生自建医学团队近1000人,外部签约医生6万余人,可提供挂号服务的合作医院近2300家;合作体检机构超过700家,覆盖全国191座城市。

结语

作为国内最早拥抱Fintech理念的公司,中国平安综合金融优势明显,正逐步从资本驱动型公司向科技驱动型公司转变,构筑了保险、银行和资产管理三大支柱,并积极发展医疗健康、汽车服务和房产金融等新生态圈,不仅保险业务领跑行业,前瞻而深度布局互联网和科技金融也在进一步构筑长期竞争壁垒。

目前中国平安估值偏低,股价仅处于2015年9月水平,而账面面值及内涵价值相比当时已有较大提升。随着保险回归保障本质,新业务价值不断攀升,中国平安估值仍有持续提升空间。