下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

网易在8月10日公布了第二季季报,从不同的角度去理解,喜忧参半。喜的是业绩依然靓丽,忧的是游戏业务第一次环比出现了负增长。

但不管是忧多还是喜多,都抗不过川普的嘴炮厉害。在美朝激烈的嘴炮下,当日美股大跌,网易也跌了9.78%。第二天港股开盘,恐慌情绪蔓延到了港股,腾讯大跌4.9%,按照腾讯的30000多亿的体量,那么腾讯当天差不多跌掉了半个网易吧。

网易的丁磊和腾讯的马化腾,是同年同月生人,一个十月初,一个十月末。2005年的杭州“西湖论剑”,马云,丁磊,马化腾,汪延和张朝阳出现在同一论坛上,主持人、经济学家张维迎用他的陕北普通话问台上的列位:“除了自己的企业之外,你最看好谁的企业?”,丁磊选了马化腾,那一年,还是门户的时代,还没有BAT。

不过那几年时间,是中国互联网游戏业的繁荣的起点,陈天桥凭借游戏《传奇》,将盛大送上纳斯达克,并且也将自己送上了中国首富的位置,第九城市代理了当时全球最火的游戏《魔兽世界》,赚得盆满钵满,卖脑白金归来的史玉柱开发了《征途》。当年的腾讯还在和联众在棋牌游戏上互相厮杀,而当年的丁磊,依靠《大话西游2》和《梦幻西游》,05年实现了市场份额的翻翻,从11%增长到了22%。

从股价看,05年左右,腾讯的股价从上市只是翻了一倍,而靠投资网易一战成名的段永平,已经实现了100倍的收益,网易股价从最低的0.5已经涨到了八九十元(网易拆股前价格)。而时至今日,腾讯已经可以一天轻松跌掉半个网易。

对网易和腾讯有点了解的都知道,网易和腾讯从营收比例上来说,都是游戏公司。但是腾讯给的估值是40倍,网易给的是20多倍,而其他游戏厂商只有十多倍。所以在网易游戏环比下降的背景下,我们要如何去看待网易?如何看待网易的游戏,以及如何看待网易其他业务的发展?

网易二季度财报应该说是不错,二季度净收入为133.76亿元(19.73亿美元),同比增长49.4%;归属于网易公司股东净利润为29.72亿元(4.38亿美元),同比增长9.2%。

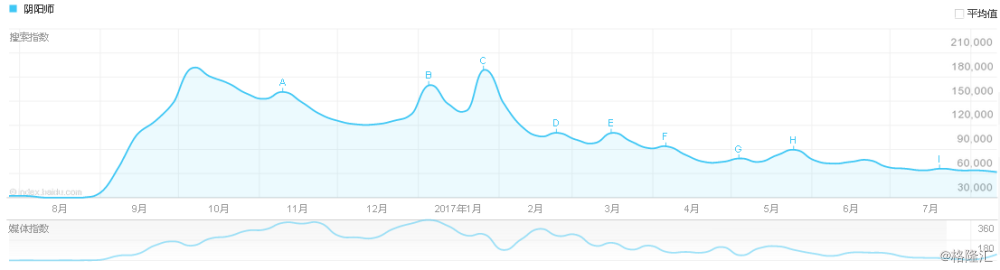

其中,游戏同比增长46%,广告同比增长12%,邮箱电商及其他同比增69%。让人比较担忧的是游戏环比下跌12%,导致毛利和净利都出现了环比下跌。下跌主要原因是去年大火的游戏《阴阳师》在今年出现了下滑

从阴阳师的百度指数可以看出,从17年初开始,热度就开始不断衰减。

这是意料之中的事,爆款游戏总有生命周期,只是阴阳师的周期貌似短了点。

一、如何理解游戏行业的特点和估值

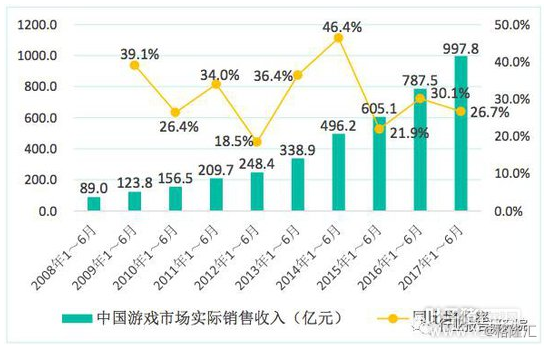

如果我们站的高一点,从行业去看,中国游戏行业真的TM是块沃土,过去很多年都是大约年均30%的增长,谁见谁眼馋,这个增长率几乎可以秒杀其他所有行业。但同时,这个行业里的公司,腾讯给40倍,网易给20多,其他的公司,只能给到十多倍。这要怎么去理解。

从微观上说,游戏业绝对是个高危行业,曾经和网易一同在美股“打拼”的游戏公司,空中网,完美世界,巨人网络和盛大游戏都已经退出美国市场,回到,或者等待机会准备回归A股。畅游从09年开始就是20到40元之间不断的箱体震荡。九城现在股价一块,市值只有2400万美金。港股这边曾经和腾讯不断缠斗,官司斗来斗去的联众,现在的市值只有腾讯的万分之五。

所以在30%年均增速的行业里,能稳定的吃下来这么多年的,貌似也就网易和腾讯。按照16年的收入计算,腾讯游戏收入700多亿,网易游戏收入280亿,排名第三的就只有40多亿,难怪中国游戏行业就三家公司,叫腾讯网易和其他。

游戏行业发展到了今天,已经非常明显的呈现出长期强者越强的特点。

2016年收入Top 10的移动游戏,由高到低依次为:梦话西游、王者荣耀、大话西游、火影忍者、问道、剑侠情缘、倩女幽魂、阴阳师、穿越火线和征途。这10款产品的收入为357.6亿元,占手游市场销售收入的43.7%。而这前十,几乎是腾讯网易的天下。

游戏行业,类似于赌博。现在总体来说,随着看到游戏暴利,参与者越来越多,游戏研发的成功概率已经从13年的2%~3%,下降到目前的0.1%~0.2%。目前一款精品手游的研发核心成本为2000万元左右,开发周期一般在10个月至20个月,小公司只能All in赌个一两次,而对大公司来说,公司越大,赌博的次数就越多,能跑出来的概率就越高。就像腾讯的王者荣耀,内部在研发同样游戏的团队就有5个之多。简单数了下,网易游戏iOS里面有62款,腾讯是126款。

除了大公司赌博次数会远远多过小公司,连单次赌博的命中率也远远高于小公司。

比如技术,越大的公司用的都是一流的研发人员,在我们外人来看,流传着腾讯内部很霸气的一句话:在腾讯,技术问题不能称做问题。此外,现在游戏越来越拼IP,腾讯能把王者荣耀做的这么成功,这和狂抄腾讯的另一个端游爆款LOL(英雄联盟)有着直接的关系,人物和技能基本就是改个名字,设计理念则完全抄袭,所以玩家非常容易迁移,也非常容易上手,类似我这种LOL的玩家,在玩王者荣耀的第一个赛季就能上到钻石。这要是腾讯外部的公司做的,除了盗用IP分分钟把你告到破产,渠道和推广成本也是不小的开支。

对于网易来说,他也有自己的大IP,比如,梦幻西游,大话西游,天下,倩女幽魂,大唐等等,有些系列的生命力长达十多年,衍生产品层出不穷。而且网易游戏pipeline 非常健康,端游和手游都有很多在研产品,而现有产品也长期覆盖iOS榜单前十,《阴阳师》、《梦幻西游》、《⼤话西游》、《倩⼥幽魂》长期居于iOS 下载榜前10。

除了产品,游戏的渠道也是重中之重,网易除了游戏,还有自己的门户,自己的新闻客户端,自己的各种工具产品,这都很好的形成了分发渠

APP store的畅销排名说明了很多问题,腾讯5个游戏,网易4个,1个其他。

所以,网易单季度业绩的环比下降,大家不必过多纠结,相信等王者荣耀热度下来之后,腾讯游戏也有环比下降的一天。

但归根结底的道理是一样的,作为有资金,有技术,有IP,有积累,有渠道的游戏公司,腾讯和网易已经可以把一种赌博游戏,通过成功率和赌博次数的提升,变成了一种可以稳定成功的商业模式,短期爆款的波动,不会改变长期的盈利趋势。这也解释了腾讯网易和其他为什么会给这样的估值。

二、网易的游戏史

具体到网易和腾讯,腾讯虽然研发也很强,但是依靠腾讯的各种社交和工具产品,腾讯的渠道是无敌的。但对于网易来说,虽然自有渠道,但怎么可能拼得过腾讯。腾讯之所以从当年网易的后辈,到今天的巨无霸,就是依靠无敌的渠道,助力游戏实现弯道超车。

但网易能稳坐老二的宝座,也自然是有网易成功的道理。

网易游戏一直采用的都是以“自研为主,代理为辅”的复合型网络游戏经营战略。

2001年,中国网络游戏之风吹起,网易宣布正在研发自己的端游。

2002年,它的第一个MMORPG(大型多人在线角色扮演游戏)《大话西游Online》面世,第二年《梦幻西游》发布,成为了中国第一款最高同时在线人数达百万的在线游戏,同年,《大话西游Online》升级到2.0。

之后三年,网易的游戏收入骤增,收入同比增长率分别为448.5%(2003年), 209.4%(2004年)和119.3%(2005年)。

05,06两年,梦幻西游都牢牢占据在网游第一的宝座。网易接着购买设备,加大研发投入,05年的时候上线了自己的休闲游戏平台——泡泡游戏,旨在挖掘和收集那些觉得MMORPG太难玩的休闲玩家,扩大自家游戏的受众;06、07年又分别上线了两个自研的MMOPRG:一个2.5D的《大唐》和一个3D的《天下2》。

然而,不论是泡泡游戏还是后出的两款端游,都没能成为网易游戏的新增长点。一边是辉煌一时的西游系列已经差不多走完一个生命周期,但是新作品后继乏力;另一边是大量的休闲游戏和MMORPG也加入了激烈的竞争行列,网游进入“战国时期”:不仅有轰动全球,当时由第九城市代理的魔兽世界;还有韩国怪物级网游,至今仍聚集着不少人气的天堂2;另外网龙、巨人网络等强大的端游挑战者也出了《魔域》、《征途》等强势作品。通过休闲竞技游戏开始腾飞的盛大、久游,也分走了大量用户。所以06年的时候,网易游戏收入的增长率回落到了34.5%,到了07年,只剩下4.1%。

这个时候的网易可算是被“十面埋伏”。

但幸运的是,网易成功搭上了游戏界里声望和口碑都最高的暴雪。

2008年网易开始代理曾经“坑”了无数高三应考生的暴雪游戏,包括大名鼎鼎的《星际争霸2》和《魔兽世界》。那一年,网易的游戏收入增长率上升到29.3%。而这个时候,页游开始萌芽。

2009年,网易推出了两个自己研发的页游,却也一直默默无闻。那几年,网易游戏便一直靠西游系列的扩展包,代理暴雪的游戏平稳度日。

2010年,中国智能手机市场开始发展,移动游戏概念开始迅速普及,各种厂商纷纷涌入手游开发领域,但是网易却像个入定的老僧,悠闲地喝着茶,看着手游市场斗得鸡飞狗跳。

到了2012年,小厂商因为成本持续升高纷纷退出,市场盘整,只剩下实力大厂的时候,网易宣布要花大力气,步入这个一地鸡毛的战场。

于是,从2013年开始,年报上再也找不到休闲游戏和页游的踪迹,代表网易终于决定快刀斩乱麻,抛下包袱,专心投入手游的世界。同年,《梦幻西游》手游版面世。同年,公司开始派发季度股息,并把季度股息定为税后净利润的约25%。其后几年股价脱离“稳”态,“撒丫子”疯涨,从70美元一路涨到现在的250美元,涨幅超过260%。

2015年,网易的手游数量多达80个,游戏收入增长率从上一年的11.5%“蹭”地一下变成了86.5%。

到了16年第二季度,网易自研或代理的手游数量已经超过100个。刚在九月份上线,网易自主研发的3D日式和风回合制RPG手游——《阴阳师》,不到一个月,下载量便达1000万次,牢牢占据着App Store上的免费游戏排行榜的前几名。国庆节前,DAU(日活跃用户数量)已突破400万,进入假期后的第二天,《阴阳师》登顶App Store畅销榜,打败了网易自家的《梦幻西游》手游版。

进入2016年第二季度,手游收入在游戏总收入的占比达到了60%以上,已经当之无愧地成为网易游戏收入增长的一个新“王牌”。在手游市场迟迟不发力,看似已经掉队的网易,用一个华丽的转身,收割了很多看似跑的很早选手。

纵观网易的游戏史,你会发现,当全部公司都跑去做手游了,网易还是慢慢的在搞端游。大家以为网易掉队了,其实网易在慢慢培养自己的IP,因为端游的游戏更容易产生深度的剧情和人设,让手游公司自己不断的去摸石头过河,等到手游市场的玩法被摸得差不多了,网易再依靠IP和自己做游戏的态度,轻松的进军手游,轻松完成反杀。网易的IP和对游戏的精品打造理念,就是网易稳坐第二把交椅的道理。

三、网易的第二条腿

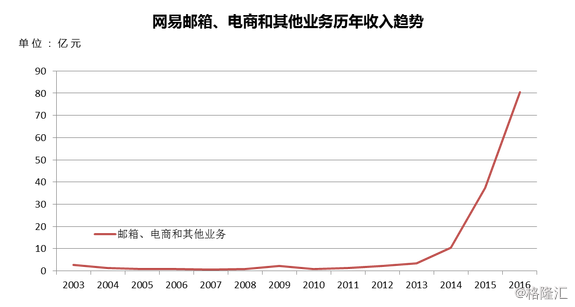

除了游戏,网易二季度的业绩另一个看点就是毛利的下滑,同比下滑了9%。但是这个下滑是好的下滑,代表着网易除了游戏业务,低毛利的邮箱电商及其他业务获得了很好的增长,二季度同比增长了69%。增长主要来自考拉和严选出乎常人理解的超高速增长。网易的第二条腿,正在慢慢成长。

目前考拉和严选定位清晰,实现了近3倍于行业增速的高速增长,已成为网易继游戏业务的收入新增来源。四年前网易刚开始做电商时,电商业务部门(含网易邮箱)只占整体收入的4%,而到了2017年第二季度达到了25%。

“考拉”于15年1月上线,定位消费升级,品类集中在跨境的母婴、护肤品、化妆品和箱包等,采用买手制,实现“进口商品、本地价格”的优势,吸引了大量用户。参考QuestMobile数据,考拉的MAU用户接近400万规模,DAU日均使用时长达到16-20分钟。

“严选”于16年4月上线,采用公司与工厂的订单模式(ODM),品类集中在日常消费相关的家居、厨具和文具等,迎合了新一代消费人群注重品质、去品牌化的趋势。网易严选和无印良品很像,但是严选只用了一年,便超越了无印良品在中国的销售额。其实严选的成功可以单独成文,这应该是现在电商红海之下,抓住消费升级背景下消费者的口味的变化,通过商业模式的大胆变革实现了超高速的发展突围的经典成功案例之一。

如果网易的电商,可以保持这样的势头,未来未尝不可能成为网易的另一条腿。

四、丁磊的品位

其实不管是网易游戏的成功,还是网易电商的成功,包括网易其他产品的成功,都有着非常明显的”网易品位”。

《彭博商业周刊》曾经让丁磊用一句话来形容网易。丁磊不假思索地回答:“网易是一家有品味的、创新的科技企业。” 随后丁磊补充道,"我们出品的产品就是品质保证。我希望大家都会认同这句话:网易出品,必属精品。“

网易的“品味”,体现现在对精品的苛刻追求上,对用户体验的重视程度,也体现在对投资方向的谨慎上。

丁磊自称是一个工匠,对所有网易出品的质量都有着极高的要求。“我们活得好好的。凭的什么?工匠精神。”——他不止一次在公共场合表达对工匠精神的推崇。而这种对匠人精神的追求,自上而下地体现在公司的各个项目团队中。做《乱斗西游》手机版时,几个人的团队,实际开发时间两年,迭代4次,美术重构3次,主角人物有382个预设模型,淘汰了351个。在达到一般的上市标准后,又在细节方面调整长达半年。曾经网易页游没搞起来,很大一个原因是获客成本是其他页游的5倍以上,原因是丁磊不让打那种low鸡色情暴露的弹窗广告。

网易云音乐也是一款非常成功的产品,这款产品在17年上半年曾经在杭州地铁搞过一次宣传,在做了广告的同时,更是成功感动哭了一座城市,有多少人被网易的广告戳中了心中最柔弱的痛处。如果说丁磊是个营销大师,我肯定不会反对。

网易的新闻,也一直是行业的标杆,在今日头条和新浪微博打的不可开交的时候,网易新闻早早的就是行业的第一名,月均使用次数和天数都是行业第一。网易新闻的口号是,做有“态度”的新闻,别的不说,就说今年证券行业,有多少上市公司黑幕是网易捅出来的。网易还有一句名言,叫铁打的网易,流水的副总编,因为网易干过的副总编都比较牛,所以最后都爱自己出来创业。

总结

如果专注于网易的财报,你会看到一张非常健康靓眼的财报,超高的ROE和ROIC,低资本开支和研发费用,资产超过一半是各种现金,负债又极少。这体现了网易投资谨慎的特点。举个例子,早在2005年,网易就搞出了视频分享的技术,但丁磊一直咬牙不先推出来,因为他看不到盈利点。至少直到今天,市场的反馈也证明了他的判断。手游刚起的时候,网易老老实实的在端游精耕细作,直到看明白了手游的玩法,依靠端游的IP,果断出击拿下市场完成收割。

所以虽然网易业绩环比下降了,但网易还是那个网易,丁磊还是那个有品位的丁磊。导致网易股价大跌的,还是那个爱打嘴炮的川普。