下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

一、千年大计玩基建

千年大计、国家大事的雄安新区在愚人节这天刷屏,当然,显然投资者是没有当愚人节过的。周一港股开盘与雄安有关的股票就开干,不过后面走势就有些分化了。

我掰了掰手指头,我们历史上,能算得上千年工程的大概也只有大运河跟长城了。皮日休的诗:“尽道隋亡为此河,至今千里赖通波。”所以周末刷屏,迁都,破旧,曹妃甸,这那的,且听着,反正啊,既然上了千年大计这么高的逼格,未来几年内大手笔投入,建设肯定是少不了,尤其是现在的雄安地区差不多还是蛮荒之地。所以啊,楼房封盘,上面在告诉你,不要来炒房。我们也不用只盯着土地价值,蛮荒之地升级为比肩浦东、深圳,哪能不搞基建。

不过论基建,我们大中国的基建量是杠杠的,雄安新区再上天,也就那点量。所以,能受益雄安新区的,跟基建有关的,首先它要能吞掉或者至少吞掉大部分这块蛋糕,第二它在其他地方的量不是很大,否则雄安吃进来也是沙子扔进大海,不见一丝波澜。比如中国那些搞建筑的大公司,都是上千亿的体量,这影响就不大了。

沿着这条线思考,也就不难理解香港这么理性的一个地方,为什么会在没有南下资金(港股通停了)的助推下,也能把金隅股份(2009.HK)一度推高涨幅到40%以上。我们知道水泥的销售辐射是有半径的,大概是在150公里范围内。这就决定了雄安新区的基建上,水泥这块蛋糕就只有产能离这不远的企业吃到了,也决定了这些企业非常依赖当地的发展,所以雄安带来的增量影响是非常大的。

在雄安新区不远的地方有水泥产能的就主要就是金隅股份(2009.HK)和翼东水泥(000401.SZ)。这两家实际控制人都是北京国资委,董事长(董事会主席)都是姜德义。去年6月的时候,两家还签订了战略重组协议,金隅收购了翼东集团(翼东水泥的大股东)。也就是说,金隅控制了京津翼地区近60%的熟料产能。

二、金隅公司介绍

金隅股份2005年12月在北京成立,2009年7月在港交所上市,2011年3月在上交所上市,属于A+H股,所以自然的,公司属于沪港通标的和深港通标的。

公司的主营收入主要来自四个板块:水泥及混凝土、新型建材、房地产开发、物业投资及管理。

在第一个板块里,公司是京津冀地区最大的水泥供应商及生产商。凭借着公司股东及实际控制人的实力,公司的建材产品参与国家重点工程和重大基础项目建设是没多少问题的。所以雄安地区如果开干,这块几乎是没有竞争者的。这块业务2016年占公司总营收的30.8%左右。

公司的第二板块是新型建材,是全国大型新型、绿色、节能建材制造商之一,在环渤海经济圈建材行业算一位引领者,这块的业务涵盖家具木业、装饰装修材料、墙体保湿材料和耐火材料四个领域。我们看雄安新区的定位是绿色城市,所以公司的这块产品同样在雄安新区的开发建设中有市场。

公司第三块业务是房地产开发。金隅是北京地区实力比较强的房地产开发企业之一,并且拓展到了杭州、天津、重庆、成都、海口、唐山、呼和浩特等重点城市。可以看到,这块业务与雄安新区没有多大关系。

第四块是物业投资及管理,金隅股份是北京最大的投资性物业投资商之一,目前在北京持有高档写字楼等不动产73.28万平方米、物业管理面积(包括住宅小区和底商)超过600万平方米。

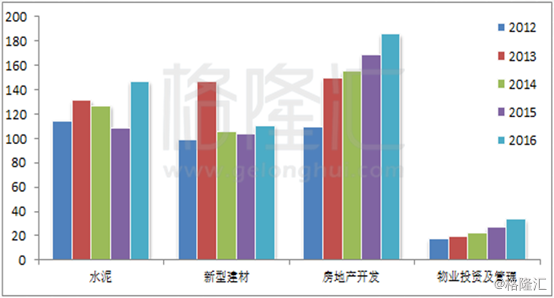

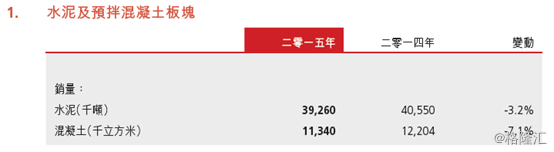

过去五年公司这几块的业务增长情况如下图。可以看到,房地产开发与物业投资及管理这两块业务一直在增长,而水泥板块和建材板块14年、15年收入都是下滑的,16年才止住了跌势,水泥板块增长了35.8%,新型建材增长了7%。

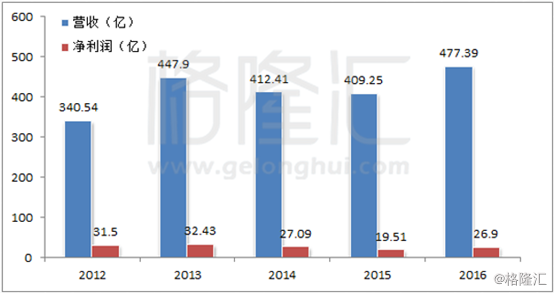

公司的整体业绩如下图。16年营收增长了19%,净利润增长了33%,结束了连续两年的下滑。

所以我们看到,跟雄安新区有直接关系的水泥板块和新型建材板块2016年占了公司总营收的56%,也就是半壁江山,但过去几年里由于行业产能过剩问题,表现并不怎么样,水泥的毛利率一路走低,由13年的18.2%下滑到16年的13.3%。

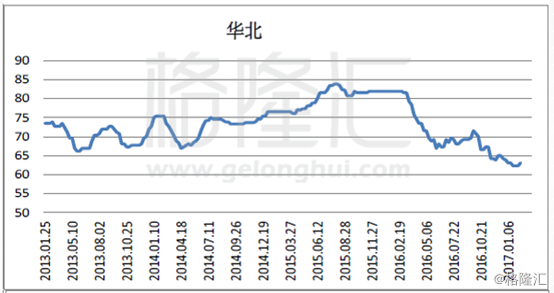

16年出现反转重要的原因一方面是房地产以及基建投资加快,另一个原因是去产能去库存,我们看华北地区的库存水平已经低于13年的水平了。

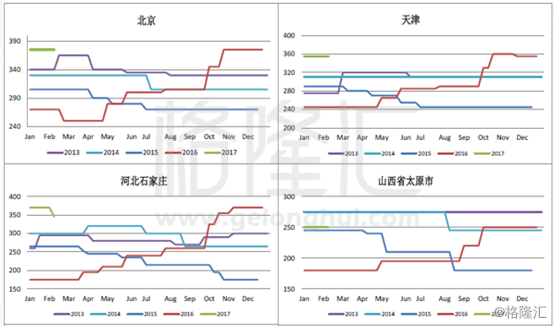

我们看京津翼水泥的价格,从16年下半年以来一直在涨价,17年也维持涨价趋势。所以,可以预计17年金隅股份水泥板块的业绩应该是不会差的。

三、雄安新区带来的想象空间

那愚人节当天炸出的雄安新区会给金隅带来多少新的增量想象空间呢?

来一张图,这是航拍的河北安新县,可以看到,基本上是一块未开垦的处女地。

雄安新区的起步面积约100平方公里,中期发展面积约200平方公里,远期控制面积约2000平方公里。比肩的深圳特区是1996平方公里,浦东新区是1210平方公里。要是这蛮荒之地建成了深圳的样子,讲真,我不知道怎么计算,我只知道这个增量是很大的,水泥建材肯定是少不了,而金隅又能吃掉很多。

再来看下雄安新区与浦东、深圳的GDP对比,雄安新区的三个县的GDP,雄县101亿元、安新县40.01亿元、容城县59.4亿元,加起来200亿左右,没有深圳、浦东的零头。所以,我们假设雄安新区真能未来比肩深圳、浦东,那它的发展潜力不可估量(有人提到其他国家级的新区,比如天津滨海,请注意深圳特区有香港产业的转移、浦东有原来上海产业的转移,从雄安的定位来看,未来许多北京的产业将会转移到雄安,而滨海依着的是天津,天津的实力明显弱于其他三个,所以雄安新区还是且期待着)。

那到底该对金隅的水泥还有建材抱多少想象空间呢?

对于基建会消耗掉多少水泥应该是没几个人能讲清楚的。我找了个数据作参考,2004年时,中国的GDP是16.18万亿人民币,对应当年的水泥产量和销量分别是9.67亿吨、9.31亿吨。2015年时,中国的GDP是68.91万亿人民币,对应当年的水泥产量和重点企业的销量分别是23.48亿吨、23.47亿吨。这么粗糙地看,从2004年至2015年,GDP增长了3.26倍,水泥销量增长了1.52倍。

雄安新区现在的GDP200亿,如果达到深圳的体量,相当于要增长100倍。2015年中国GDP68.91万亿,水泥销量23.47亿吨,我们粗糙的假设下,把雄安新区视为一个独立的经济实体,水泥销量占GDP比例与中国一样,达到深圳的体量近2万亿,那对应一年销售6800万吨水泥。以金隅股份作为北京国资委旗下的公司,根正苗红,又加上地理位置上的优势,这块蛋糕几乎是独享了。

15年金隅的水泥销量是3926万吨,按上面这种粗糙算法,雄安每年给金隅带来的水泥销量不是个小数目。

雄安地区的楼盘盖起来了,建材的需求当然也不会少,这块虽然不像水泥那样因为辐射半径而吃掉大部分市场,但金隅的根正苗红身份,想来也是能吃到不少的。

这两块业务2016年占了金隅营收的一半以上,对金隅的业绩拉动当然是显著的。另外,金隅在北京五环附近约有300万平方的工业用地,雄安新区推动意味着京津翼规模上了一个台阶,公司这些工业土地将在未来几年陆续转商业开发,会给金隅带来土地重估。

结语

其实讲了这么多又比较粗糙的分析,真正逻辑短期只有一个:金隅股份是港股通标的,沪港通,深港通都可以买。A股金隅股份大概率周三直接封涨停,你说买不到的资金会去哪呢?

目前港股金隅股价为4.35港币,A股为4.66人民币,按当前汇率0.89算,H股仅相当于3.87人民币,对A股折价17%,H股的PE为15.5倍,PB为0.94倍,也不算高。

今天金隅H股涨了34.67%,按A股的算法,差不多三个板了,投资者或许会觉得已经涨上去了。但是讲真的,对于港股投资者来说,应该庆幸今天内地资金无法南下,还有机会上车,否则以A股的玩法,它是不会考虑雄安给金隅带来的价值的体量以及实现的时间段,而是直接要把一个利好榨干到透支的。

至于长期,那就要看雄安新区的建设推进进程以及发展状况。