下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

多年投资经历最深的体会就是:要做能力圈内的事,做确定性的事。

个人的精力有限,能在一个行业取得超越平均水平已属不易,超越90%的人成为专家,对行业有足够的认识,亏钱也难。《孙子·攻谋篇》 :知己知彼,百战不殆;不知彼知己,一胜一负;不知彼不知己,每战必败。讲的就是这个道理。

前段时间对火热的半导体产业链投资机会梳理时,发现了一个小市值标的——安捷利(1639.HK),在确定性的整体行业机会中,它似乎缺席了。

好奇心驱使我一探究竟。

一、也曾轰轰烈烈爱过?

这公司并非一直没有机会,作为一个身处性感行业,拥有相当前沿技术积累的安捷利,也曾经是明星股。

在2015年复活节行情中短短一个月累计3倍涨幅:

当时市场热炒的原因如下几点:

1.新入股的歌尔声学(苹果供应商)不仅仅是安捷利的大客户,最大想象力在于进一步将安捷利引入苹果产业链;

2.可穿戴设备爆发带动COF的爆发,生产柔性基板、有先发优势的安捷利可以充分享受这波红利;

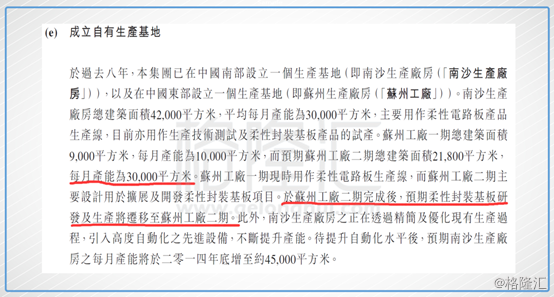

3.公司在苏州的二期工厂2015年底可以建成投产,生产高毛利率的COF,显著提升利润;

4.公司管理层想借助行业东风,努力推进管理层股权激励;

悲催的是,四点预期全部落空——安捷利最终没有进入苹果产业链、可穿戴设备并没有如预期火起来、苏州二期工厂进度严重滞后,管理层股权激励几经努力,囿于国企体制,硬是推动不了。

于是有了后面怎么上去,怎么下来的惨状,并一直趴在地上近一年之久,直到今天。

二、性感火辣行业里的孤独背影

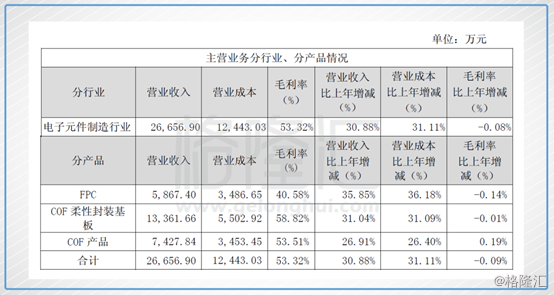

安捷利有两块主营业务:一是柔性电路板(FPC),这块业务占比较大;二是柔性封装基板(COF),这块业务目前几乎没有,也就成为未来核心看点之一。

讨论公司前,先做点技术普及。

FPC是印刷电路板(PCB)的一种,PCB是组装电子零件用的基材。FPC就是可以弯的PCB,具有轻、薄、可弯曲等优点,从航天飞机等军事领域向民用渗透,大量用于各类新型消费电子中。

柔性封装基板(COF)业务技术含量很高,FPC只是在软板上面印上电线,但COF是把芯片封装到软板上面,毛利率50%以上。对比FPC 10%多点的毛利,这块业务对公司影响巨大。

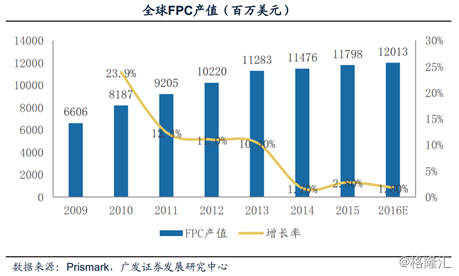

近年来随着手机、平板电脑、无人机等各种高端、小型化、可穿戴电子产品的发展,市场对FPC的需求也越来越大。从09年来保持较高增长,15年成为PCB行业唯一实现正增长品类。随着智能手机功能不断增多,各个模组对FPC的需求不断增大(普通智能手机FPC用量5-12片,苹果iPhone16片以上),智能手机轻薄化的趋势也使得FPC增长远未达到天花板。

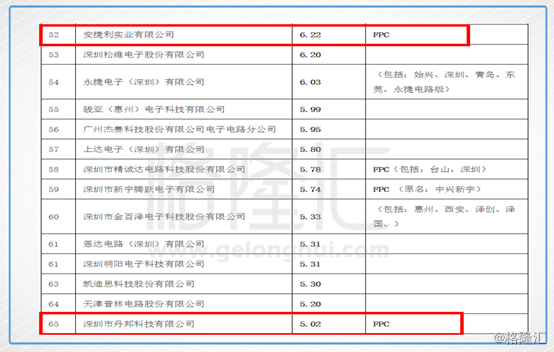

但诡异就诡异在这里,在2015年大陆FPC/PCB百强排行榜中,安捷利与丹邦科技在同一梯队,同时承担国家重大科技专项02专项,安捷利排序甚至比丹邦科技还靠前(见下表):

对比之下安捷利2015年营收几乎没变,但净利润由2956万骤降至19万,几乎降没了,两家公司像是活在两个世界里。

安捷利实际控制人是国资委,是公司国企病的原因导致自身真的不行了?

三、事出反常必有妖

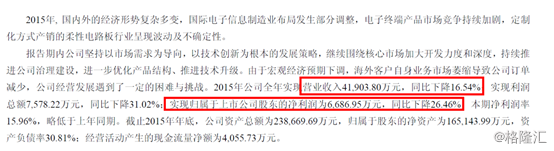

如果看财报的话,安捷利业绩确实在2015年出现巨额下滑。在营收几乎没有变化的情况下,净利润出现了断崖式的下滑:

值得注意的是——在2015年年报中,公司总结净利下滑由于多个原因:

1、生产基地转移进展不如预期;

2、新产品线合格率低,毛利大幅下滑;

3、集团主要产品售价下滑,造成整体毛利重大下降。

两点比较有趣:

1、新厂房进度比预期严重滞后。时间向前拨回一年,2014年年报显示苏州工厂二期工程完成建设和装修、基本完成设备安装调试,已经进行小批量生产,预计2015年一季度后开始大批量生产,但实际情况是,甚至到了2016年中报仍未规模投产。

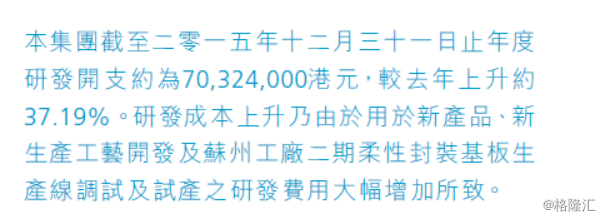

2、业绩下降的同时加码研发占比不大但毛利高得多的柔性封装基板业务,2015年研发投入3171万,比2014净利润还多。

我们都知道财报是任人打扮的小姑娘。引用一段财务人的说法:“

1. 随便把费用分配表改一改,不同产品毛利率就有天大的差异。通俗的说,我只需要把占90%产品的毛利率下调2个点,剩下10%的产品的毛利就可以立马上升20%, 会计游戏太容易了。 有人会说你怎么调啊,呵呵,随便找个会计就明白,不明白的是会计没学好的。

2. 所得税上有一项优惠是研发费用的加计扣除, 而研发费用是期间费用。 所以很多企业为了优惠,会将研发费用和制造费用中模糊的地带往研发费用上靠,这样是一箭三雕。

一是得到了税收优惠;

二是研发费用高,申报高新技术企业容易,企业也看起来比较高大;

三是研发费用不计入营业成本,算做期间费用,因此毛利率立马就上去了。”

对号入座,安捷利的主营业务中FPC的占比最大,不管是售价还是毛利的下滑都将对整体业绩产生重大影响,同时高科技企业研发费用可操作性非常强。

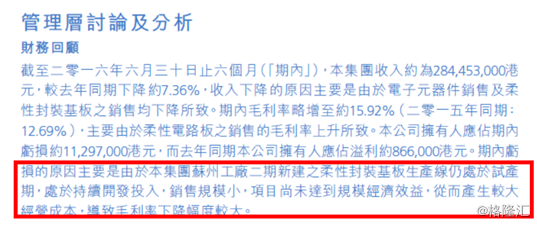

结果就是2016年中报巨亏:

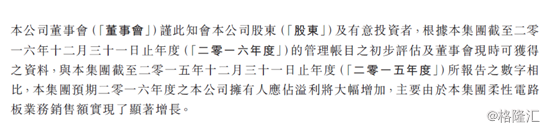

而2016年年报业绩预告大幅增长:

四、炒股要看管理层

以我多年投资经历,总结三句话:

第一句:上市公司最大的庄家,通常不是外部资金,而是公司的实际控制人或管理层。

第二句:实际控制人的资本运作目标,是股价是否拉升的第一前提。也决定了外部主力的参与程度。

第三句:很少有股票,能在未获实际控制人配合的情况下出现暴涨。

所以,研究实际控制人的性格和资本运作风向,是选股的第一前提。

回头来看安捷利。

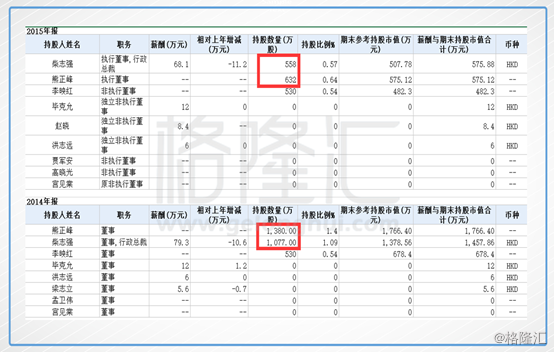

公司是央企,股权激励需要国资委批准,所以进度非常缓慢,至今没有下文。2014、2015年两位最关键的高管(总裁与执董)密集减持掉手中一半股份,联系这两年每况愈下的业绩,是不是非常“精准”?

但故事出来了:2017年,公司以竟然进行了供股,4供1,折让幅度16%。

在港股市场,大比例折价供股,就意味着出老千,基本就会被市场打入冷宫,所以这种行为只有极少数破罐子破摔,根本就不想好好做人的香港本地股会这么干。

作为一个国企,这么不顾形象出此“损招”,不是有强大诉求,哪个国企领导也不会冒着丢乌纱帽的风险,脑子进水,去做这种损人不利己的事。

唯一合理的解释是:这么做,能一举解决制约公司发展的最大问题,看似“损招”,实则盘活全局。

而当前行业火热,公司产品属于高技术的急需产品,性生产线也全面投产在即,用排除法,唯一制约公司的,只剩一条了:国企,管理层没股权,干好干坏,还不一个样?!

电光火石一闪念:根据上市规则,供股无需获股东批准。由于前期营收、利润、股价都是无比配合地一路下行,公司股价几乎跌成了残废,这个时候推出供股,不明就里的投资者,估计是个有九个不会愿意参加供股,让出自己的配股权,谁爱包销,谁包销去。

如果这时候,有人愿意全盘接下这跌残后又打折16%的股权,是不是就相当于灵活的股权激励得以实施?

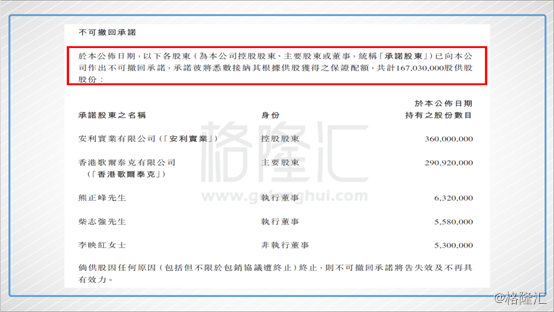

而事实上,控股股东、主要股东及董事承诺,悉数接纳供股,这其中就包括前面所说的最关键的两位高管——总裁,以及执董(见下图):

个中意味,是否值得多多揣摩?

管理层手中有了股票,什么奇迹不会发生?

五、前度刘郎今又来?

现在是时候捋一下公司的近况了:

1、我们假设,通过供股,管理层得到了“股权激励”,撸起袖子加油干的劲头是有的;

2、FPC产业红火;

业内人士表示,2017年FPC产业进入释放期,2018年将迎来爆发期。面对FPC持续扩大的利润空间,上达、景旺等深圳电路板厂商纷纷提前布局,扩大产能,并加大研发投入。安捷利中报巨亏到年报预告大幅盈利,与此不无关系,而且近期苏州工厂在开始大量招聘工程师。

3、苏州工厂COF大概率会贡献收入

由于这个厂建设一直严重滞后,所以这块业务一直相当于没有。同时起步的丹邦科技已经赚得盆满钵满了,安捷利好不容易才刚刚进入试产。

公司在2014年作为主要责任单位申请了国家科技重大专项2014年度02转向,实施时间2014-2016年。本身技术是有的,国家投入了很多补贴,安捷利自身也投入相当多研发费用,拿不出成果,怎么都说不过去。一旦投产,COF封装的毛利可是56%左右,与FPC10%多一些的水平不在一个数量级。哪怕是营收占比目前多几个百分点,对业绩的提振都将是百分之十以上。

看来,一切具备,只欠东风,就看我对那次名为供股,实为股权激励的推测靠谱与否了!

结语

我们来做个简单的估值推算。

丹邦科技2010年COF柔性封装基板产能为8万平方米,毛利通过2011年报反推(上市之前未在证监会公布)约为5800万(见下表):

(丹邦科技2011年年报数据)

在安捷利的转板公告里,明确提到过苏州工厂二期(柔性封装基板)预期产能每月3万平米,一年就是36万平米。

我们做个最保守的测算:假如2017年产能与丹邦科技一样,只有8万平米,净利润也为5800万,算上2015年FPC静态的3600万利润和电子采购销售的137万,减去行政和融资的2400万,毛估估7200万左右。

对应目前公司的9亿市值,PE为12.5倍左右,当前wind电子元件26倍PE计算,被直接腰斩。如果再考虑公司COF真实产能不是8万,而是36万,行业大发展的红利期和研发费用未来减少等因素,安捷利目前大概率是大大低估的吧?

做了多年TMT,也试着去扩大能力圈。直观的感受就是理工出身的管理层花花肠子的少,精力多放在主业上,买这些股票省心。本文谨作为探讨,不做投资建议,利益相关,本人持有安捷利仓位。