下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

一、中国的万亿级别的企业IT服务市场,只是刚刚开始

经过阿里巴巴,京东电商公司的蓬勃发展,在中国老百姓的眼中,2C在中国已经是个非常赚钱的行业。并且同样在2C端,还诞生了聚美优品,唯品会,美团大众,各种O2O公司等等等等。

但是今天我其实想说的是中国2B端的业务,也就是企业IT服务端的业务,总体来说这块业务在中国未来是个万亿级别的大市场,而且现在只是才刚刚开始。

企业服务并非是个新事物,美国从1980年代就诞生了很多企业服务公司,如今的龙头企业,如甲骨文,SAP等,都是千亿美金级别的公司,诞生于2000年之后的Salesforce的市值也有580亿美金左右。美国这样的企业IT服务公司有近千家。而中国目前能找到一个百亿人民币级别的企业服务类公司都十分困难。

从风投的角度,中国风投95%投资于2C,只有5%投资于2B端,而美国这样的投资比例是60%投资于2C,40%投资于2B。这说明了过去即使在风投,也是注重2C市场。原因主要在于过去企业服务市场还没有成熟。但是最近国内企业服务公司可以不断看见例如红杉资本、老虎基金、IDG资本、北极光创投、DCM创投、联想之星等投资公司。相比于倒闭率极高的O2O行业,企业服务才是下个风口。咨询公司Gartner预测,全球2017年IT支出大约为3.5万亿美元,企业级市场的容量差不多是整个互联网市场的20倍。

中国企业过去很长一段时间的发展都是依靠低成本,但是随着人口红利的小时,人工成本越来越高,这样如何提高企业运行效率才是未来很长一段时间将要考虑的问题,那么毫无疑问,IT是重要的一个突破口。并且,随着70后80后逐步步入公司高级管理层,他们对于新兴事物的接受程度更高,也多少受到过国外管理思维熏陶,相信他们是愿意在IT服务上花钱的。

二、寻找中国企业IT服务的龙头企业

既然我们那么笃定未来企业服务的市场是个万亿级别的大市场,我们当然要在中国资本市场寻找一个最具潜力的龙头企业——金蝶国际(00268.HK)。由国际权威第三方分析机构国际资料公司 IDC 公布的研究报告显示,金蝶连续 12 年在中国中小企业应用软件市场占有率稳居第一,已为世界范围内超过600万家企业、ZF等公共组织,提供管理软件产品、云服务及互联网金融等服务,用户数超过6000万。是当之无愧的龙头企业。

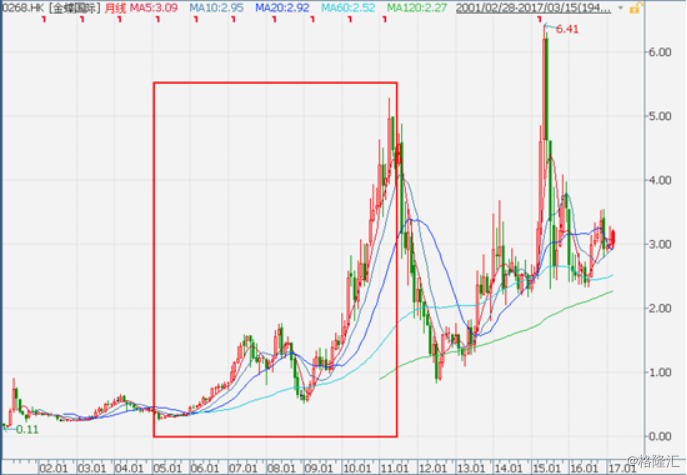

金蝶国际前生是成立于1991年的财务软件系统研发公司深圳爱普,93年公司正式成立之后一直为中国企业开发基于光碟作业系统的财务软件,1998年公司开始进入企业管理软件市场。1999年推出了针对中小型企业的ERP管理解决方案产品K/3。2001年公司于香港联交所创业板挂牌上市,代码8133.HK。2005年转主板,代码就是现在的268.HK。

从过去股价走势可以大致感受到,在转板自后一直到2011年中,金蝶的发展都非常顺利,但是2012年,传统ERP业务发展受到限制,公司之后便开始谋求转型。

转型的主要方向大致为二个:

一、改革原有ERP业务,转变销售模式;

二、大力发展云服务。

金蝶国际于昨日3月15日发布年报,我们可以从年报中看出,金蝶的转型,可以宣布成功了。

金蝶营业额同比增长22.8%至人民币18.62亿元,结束了连续几年的负增长。归属股东利润同比增长172.5%,至人民币2.88亿人民币。收入的增长我觉得首先要归功于传统ERP业务至2012年后重拾增长,2016年ERP业务同比增长12.8%。另一个要归功于云服务获得了了三位数的增长,并且收入占比从2015年的11%提高到了今年的18.3%。

下面我们具体来看:

1、ERP业务

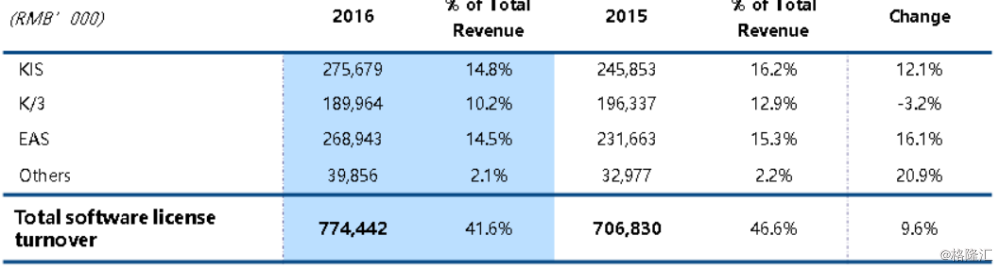

公司ERP业务主要包括软件(KIS、K/3、EAS及其他)销售、实施、运维及其他。

金蝶首先转变了过去的销售模式,对于服务于中小企业的KIS和K/3,加强分销伙伴生态链,推进对中小企业客户销售渠道由直销向分销转型。但是对于服务于大型企业的产品,公司还是着力于直销方式。因为从产品角度去看,KIS和K3是偏向于标准化的产品,直销会占用太多的公司资源,而服务大型企业的软件,因为需要深入服务,所以直销的方式更加贴近用户。

今年可以看到,对销售渠道的改革起到了明显效果。

针对小微企业的收入同比增长12.1%

针对大中型企业的收入也实现双位数增长

具体来看,服务小微企业的KIS同比增长了12%,服务大中企业的EAS增长了16%,虽然K/3收入同比下降了3.2%,但是如果分上下半年来看,下半年已经的收入和去年同期是基本持平的,下降的主要原因来自上半年,而且按照业绩会上管理层的说法,K/3的发货量其实是同比增长6.9%。

总体来说,我们可以看到传统ERP业务的业绩开始调头向上,对于云业务还无法盈利的金蝶来说,传统业务的回升无疑是针强心剂。

2、云服务业务

对大中小企业来说,我们看年报中的数据和描述:

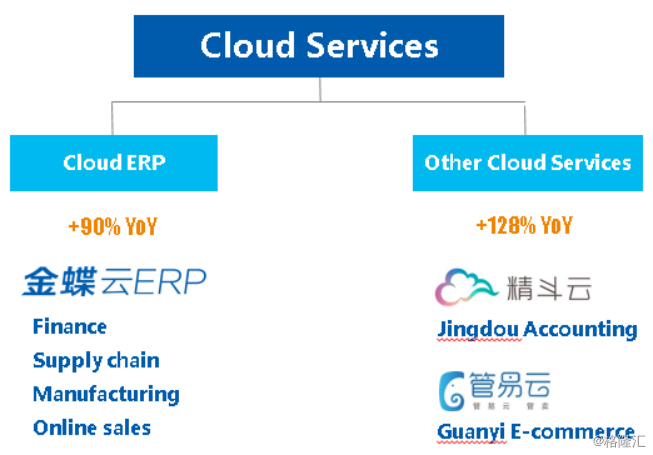

金蝶云ERP业务实现收入超过人民币2亿元,同比增长90%,占集团总收入超10%,客户数同比增长超过150%,使用户续费率保持在90%以上。金蝶云ERP在2016年先后签约华为、腾讯、万科、金砖国家开发银行等知名企业,及Hyvision、Golden Wayford、CDD International 等海外客户,业务规模位列中国市场领先地位。

对小微企业来说,虽然没有公布具体收入数字,但云收入占收入的18.3%,云ERP收入占比超10%,那么大致可以推算小微企业的云服务收入占总收入的8%左右。也是重要的收入来源。

再来看下年报中的一些运营数据。精斗云注册客户同比增长超过 50%,服务收入同比增长超过 65%,付费客户的续费率继续保持在 75%以上。2016年11月11日,集团旗下金蝶管易云当日处理系统订单1.33亿,支撑客户交易流水 213 亿元,系统运行零失误,并在淘宝服务市场官方发布的双11优质服务榜单中,占据企业内部管理软件TOP1,斩获“京东服务市场金服务”和亿邦动力“全国杰出新零售 ERP 服务商”两项行业殊荣。

对于云业务,公司计划未来几年要保持50%的年化复合增长率,并且在2020年,收入占到公司一半。

为何说转型成功

1、新老业务齐头并进

金蝶发展云业务也有些年头了,虽然过去取得了不错的增长,但是老业务却在不断下滑,因此市场有人认为是金蝶只是把原有用传统软件服务的客户转化为了云服务客户,只是一个如何分蛋糕的故事。但是这次的年报数据却打翻了这种猜测,传统业务与云业务双双取得增长,说明了金蝶其实在做的是如何做大蛋糕。年报显示,传统ERP业务的终端注册客户数同比增长20%。

2、销售模式的改变导致现金流的大幅改善

从上表可以看出,从2012年转型之后,公司的经营活动现金流大幅改善,如果我们仔细拆分会发现,改善主要来自应收应付这类运营资本的改善。因为过去金蝶主要销售方式为直销,存在大量无法收回的应收账款,而现在部分业务改为分销,其中收款压力会转嫁至分销商头上。另一部分就是云服务,云服务的收费都是一次性提前缴付。所以这些都给公司带来了大量的现金流。

3、剥离亏损业务

除此之外,公司还剥离了尚处在投入期,短时间无法盈利的云服务业务。2016年7月,公司宣布将云之家,快递100,移动互联网医院三个云服务业务私有化重组,完成后上市公司仅保留云之家15%的权益。这样的处理一方面让这些初期的业务可以独立于上市公司获得财务支持,可以让业务获得更快发展,另一方面可以大幅改善上市公司的财务状况和核心业务,让上市公司未来可以有更多精力和资金去发展云ERP业务。同时保留云之家15%的权益也说明公司管理层是看好这块业务未来的发展,愿意在可承担范围内让上市主体承担一部分的财务亏损。

三、金蝶云服务的巨大想象力

在中国,过去没有一个做的像样的软件和IT服务公司,即使是BAT,做的也都不是软件和IT服务,为什么传统软件公司做不大,但是云可以做到无限大。因为我们传统上习惯了盗版,很多金蝶的软件也有盗版的,多少人现在电脑上装的还是盗版的office。但是到了云时代就完全不一样了,因为无法盗版,准确来说企业买的不是软件,而是买的服务,只有付费才能享用这样的服务。

工信部数据显示“十二五”期间,国内云计算产业年均增长率超过30%,2015年已达约1500亿元,到2018年总规模有望达到8000亿元。根据 IDC 预测,到 2020 年企业云端支出将占全球总体 IT 基础框架支出近 50%。根据Gartner数据,2016 年全球云计算市场规模同比增速约 20.6%,并预计至 2020年的5年间年复合增长率约22%。

在软件IT服务领域,国际巨头的收并购行为也是一笔接着一笔,2016年甲骨文为帮助快速增长的云计算业务提升市场份额,收购NetSuite。Salesforce收购电子商务解决方案提供商Demandware。所以可以预见,云计算绝对不是一个单打独斗的市场,需要大家抱团取暖。

金蝶与亚马逊的合作

2015年4月,金蝶集团与亚马逊AWS签署全球战略合作协议,金蝶宣布将基于 AWS 云服务平台,打造面向世界级的企业ERP 服务平台。通过本次战略合作,金蝶将成为亚马逊 AWS 在全球云服务领域的核心合作伙伴,亚马逊 AWS 将与金蝶分享云计算领域的技术、方法、经验与知识,全力支持金蝶 ERP 云服务能力建设。

京东入股金蝶

2015年5月,京东集团宣布将出资约13.3亿港币现金(约1.71亿美元)认购金蝶软件约10%股份,成为金蝶的第二大股东。同时,金蝶与京东达成战略合作伙伴关系,共同为中小企业提供基于云服务的ERP整合解决方案。

十二年的积累

金蝶连续 12 年在中国中小企业应用软件市场占有率稳居第一,不仅积累了大量的客户,也积累了大量的数据,这些都是公司的无形资产。未来不仅可以通过转化现有客户推进云服务,也可以通过大数据的分析来提高云服务货币化的水平。

四、估值

根据最新年报,金蝶的PE为28倍,PS为4.45,这个水平在港股软件同业中算是中规中矩。如果和ERP国际巨头甲骨文和SAP比,他们的PS也是处于5左右,但毕竟他们两个是市值过千亿美金,甲骨文最新市值1700多亿美金,SAP1100亿美金。在业务上和金蝶非常相近的美国ERP企业是16年被甲骨文收购的NetSuite,NetSuite开发的软件主要涉及企业最基本的财务活动,从库存管理、向供应商付款到保存会计账簿等。当时被收购的价格是11倍的PS,从这个角度去看,金蝶的成长空间还是非常巨大的。