下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

又到了年报季,各个市场的公司纷纷使出自己浑身解数交出过去一年的成绩单,几家欢喜几家愁。之前一段时间被王爸爸在年会上发表的关于万达的转型以及最近万达院线的业绩刷屏,是不是弄得各位客官心痒难耐?莫着急,本文旨在帮各位梳理梳理,首先从院线和影院的区别开始说起,不要连自己投的是影院还是院线都分不清楚哈。

院线 V.S. 影院

业务

院线和影院在电影产业里面是两个不同的概念,影响院线股和影院股净利润的要素也会有差别。认清两者的区别之后就会发现A股和港股市场上的相关标的有着自己的鲜明特色,非常有意思……

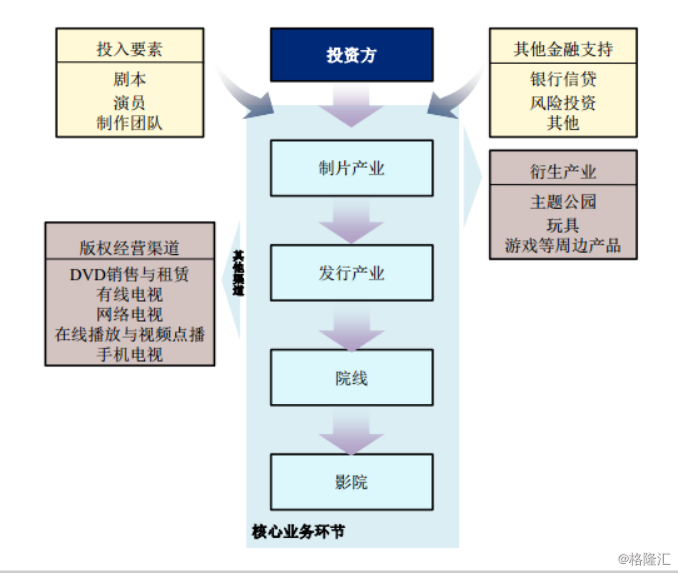

要了解两者有什么不同,我们可以首先看看电影的产业链:

影院属于产业的下游,电影发行属于产业中游,院线则是连接中游下游的纽带。从概念上来说,影院就是我们每次看电影的地方,院线则相对更为抽象一些。它是由若干个电影院以资本或供片为纽带组建而成。

也就是说,一个院线,旗下一定会有电影院,而一家电影院却不一定隶属于某条院线。

一般来说,电影的发行方从制作方那儿拿到成片之后,会为影片制定并实施一系列的营销推广策略,其中一个重头戏就是去洽谈并确定好这部电影的排片,即这部影片在电影院一整天的播放电影数量里可以占多少。

那这个排片和谁谈?

答案就是和院线谈。院线公司的主要工作就是对旗下的影院进行统一管理、统一排片、统一供片。

也就是说影院是个终端,院线就是渠道。从目前中国电影市场的情况来看,产业链上的各个参与者的收入主要还是要靠票房收入,而一部电影的排片又能在相当程度上决定着其整体票房,所以,制作方和发行方都很看重这个数据,有时候为了可以争取到尽量多的排片,会不惜许诺不菲的排片费。

平均来说,一部市场预期比较好的头部作品会给到30%左右的排片,最高甚至可以去到40%。比如去年年底冯小刚炮轰王健林父子,就是因为万达院线当时给《我不是潘金莲》的排片只有10.9%,和国内其他院线排片平均40%想必,显然太低。不过喷归喷,喷完了人家也只是在过了电影的首个“黄金周末”期后不冷不热地把排片微调到20%而已。另一方面,花了5亿给电影保底的耀莱,则安排旗下影院给影片高达90%的惊人排片。

这恰恰体现了一个事实:现金的中国电影行业中,渠道依然处于强势地位。

收入结构

影院和院线的收入结构很大程度上是一样的,都是票房分账收入+非票房收入,而且票房收入都是占大头,不过具体每一块里面的具体构成不一样。首先说说院线的票房收入和影院票房收入的构成区别。

一部电影通过影院放映之后所获得的票房收入,要首先扣除国家电影专项资金(5%)和特别营业税(3.3%),剩下的净票房收入才参与分账。而根据广电总局的指导性意见,制片方和电影发行商获得的分账比例原则上不低于净票房收入的43%,影院一般不超过50%。相信眼尖的你已经发现了,43%+50%并不等于100%,而根据时下的“行规”,你可以猜猜,谁实际上拿走的比例会比 “指导性意见”所提更高?

早在影院加盟院线的时候,双方便会敲定分账比例,所以影院的票房所得其实就是50-57%的净票房收入再乘以按照敲定的比例;而院线的票房分账收入却有两个来源:不仅有下面的影院,还有上游的电影发行商——在具体某一部电影签订电影宣发合同的时候,院线也会和发行商敲定影片的分账比例。影片放映结束后,院线再根据合同规定向发行商和影院分别分账。

至于非票房收入,影院的此项收入包含餐饮、广告(贴片广告、场地广告)和爆米花、饮料等卖品以及衍生品的售卖。其中广告收入是由院线和电影发行商商谈好的,通过院线向旗下的影院投放宣传广告,投放电影宣传广告的形式、数量、具体投放场所和费用都由院线敲定,院线收取一定费用之后再和旗下加盟的影院分成。品牌效应越大的院线影院,广告收入也会越多。

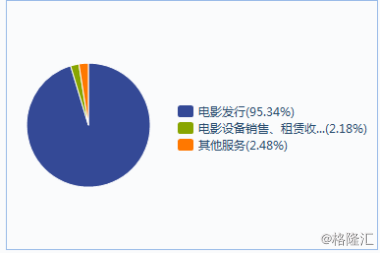

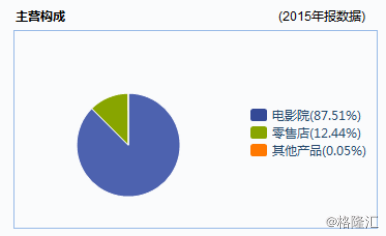

为了让大家有一个更直观的了解,特意截取一个纯纯的院线股(大地院线)和一个纯纯的影院股(星美控股)的收入构成图给大家感受一下:

大家看得出来哪一个是院线,哪一个是影院不?顺带一提,上图的“电影发行”里面的内容实际上就是院线发行业务,不同公司起的名字不一样,不要和电影发行弄混了。

如何选标的?

不论是影院还是院线公司,有一样东西对于他们的收入来说都至关重要,那就是票房收入。而在增加票房收入的诸多方法中,他们所能控制的一个最快速的方法就是——刷影院数量——也是个占坑比赛。不管是隶属于哪条院线的影院,面向的客户群都是方圆1-2公里的人口,影院这种商品的同质化严重,可复制性强,壁垒低,所以同一个服务范围里一般不会出现两个影院。

2010年中国电影行业开始爆发式发展时,影院一般都在一二线城市遍地开花,近几年这些地方的影院密度已经基本饱和,大家的消费习惯也已经养成,所以数量基本稳定下来。大家都会说的一个趋势就是影院下沉,新建影院都会选择重点抢占三、四,甚至五线城市。

院线也是同样的道理。自己旗下的影院数量越多,在电影发行商那儿的议价能力就越大。而且对标美国院线的现状,电影放映环节由几条大院线控制,在全美近四万块银幕中,大院线控制着大约45%的银幕,赚取了约80%的票房收入。而在我国,按照2016年的数据的话,前十大院线只占据了67%左右的票房收入,整合空间还有很多。所以它们也会在这几年抓紧刷规模。

除了快速占好坑,影院提高收入和利润率还有另外一个方法,就是提高非票房收入。我们都知道,修建影院需要大量的资金投入,每个月还得支付场地租金,属于重资产行当。但是非票房收入的成本却很低,甚至没有成本,所以毛利反而更高。以万达为例,非票房收入业务的毛利率比票房收入的毛利率高出50%以上。所以,非票房收入对于影院来说,无疑是一门应该大力发展的好生意。

那么问题来了,如果同属于一个院线的影院如果非票房收入很高,是否也意味着此院线的此块收入也会很高?

答案是:看情况。

前文提到了,广告收入是影院和院线“分赃”的,但是餐饮和卖品的收入到底能不能被收纳到相应院线的非票房收入里,还要视院线类型而定。

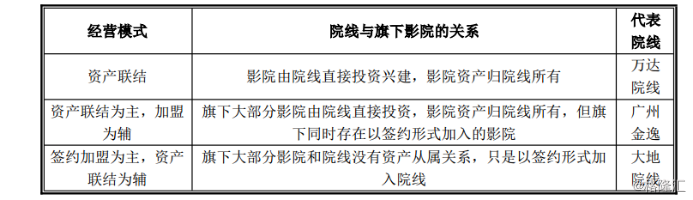

国内现在的院线主要有以下三种类型:

只有资产联结模式下,一个影院的卖品收入才能被计入到这条院线中。资产联结的院线的营收能力和毛利率都会比较高。

而以签约加盟形式为主,资产联结为辅组成的院线,比如大地院线,虽然扩张速度会特别快,有利于迅速刷出大规模,但就会存在收入结构单一、管理难度高的问题。

综上所述,我们可以大致理出一条选择影院和院线标的的逻辑。

不论是影院还是院线,都要看规模。最好的是在一二线已经有了稳定的影院数量,还在三四线城市有新建的。如果一开始重点布局不在一二线城市的话,通过并购的方式也可以。建议也可以看看影院的毛利,这里面可以看出这些影院为自己的场地支付了多少租金成本。

影院除了规模,还看它接下来的非票房收入的成长空间,在总收入的占比是否会提升。具体看其非票房收入构成,是否有重点发展的计划以及执行情况如何。

院线的话,资产联结的优先看。资产联结和签约加盟都有的院线,看其未来的趋势,如果已经采取了行动或者有足够财力把自己旗下的影院结构向资产联结倾斜的,优。

A、港、美股市场的影院、院线股

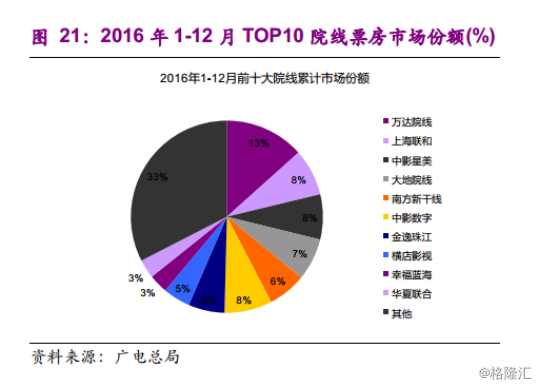

首先放出2016年国内的十大院线:

前十大院线里面,已上市或挂牌的有五个,还有一个正在IPO排队,全都集中在A股市场。

排名第一的万达院线(02739.SZ)于2015年初在主板上市,幸福蓝海(300528)2016年8月在创业板上市,大地院线(837015.OC)于2016年6月在新三板挂牌。

上海联合院线为上海电影下属,而十大院线中有三条,即中影星美、中影南方新干线和中影数字,都是中国电影的控股院线。上海电影(601595.SH)和中国电影(600977.SH)分别于2016年8月份和6月份于A股上市,上市主体的业务不仅有院线,还有影院和电影发行。

横店影视正在IPO排队中。

几个排名靠前的院线股,比如中国电影和上海电影,上市主体同时包含院线和影院,所以在计算票房收入和影院支出的分类时相对来说没那么多讲究。但需要稍加注意的是,他们旗下也有通过加盟形式加入的影院,这一部分影院的票房收入则不会被收入到公司的整体报表中。不过万达旗下的影院全部都是院线直接投资建造的,所以完全和在一起看问题不大。

接下来我们再来看看港股的相关标的。前文花了巨大篇幅说到的关于院线和影院的区别,其实主要就是用来看港股的,因为仔细看会发现,港股里的这些标的,业务基本都是影院而非院线。

比如星美控股(00198.HK)和橙天嘉禾(01132.HK),前者的影院属于前十中中国电影控股的中影星美院线,后者在中国大陆的影院属于橙天嘉禾院线,但是这两个股票都属于影院股。

上面提到过的大地院线绝大部分加盟影院都装在南海控股(00680.HK)旗下的影院公司里。前面我们有提到,大地院线的影院绝大部分是加盟制,这样大地院线的支出便没有庞大的影院建设和租金费用,却同样可以享受票房分账收入。靠着加盟制,大地院线的影院数量在2015年前一直是全国第一,甚至一度超过万达院线,知道万达院线15年上市募资之后进一步扩张,才彻底稳固了自己的老大地位。不过南海控股自己也意识到了加盟的队伍难带了,近来也开始把扩张重点放在了资产联结上。就在今年1月的时候,南海控股宣布作价近34亿买下了橙天嘉禾在中国大陆的所有影城,截至2016年底,大地影院集团在全国拥有已开业影院350家,银幕数达1911块。橙天嘉禾在内地拥有76家影院,531块银幕,主战场在国内一二线城市。如果这个收购顺利完成,南海控股之下的大地影院能量会大幅增加。

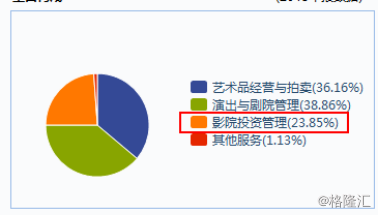

保利文化(03636.HK)也算是一个画风清奇的标的,旗下有剧院也有影院,占比最大的是演出与剧院管理和艺术品拍卖,影院占23.85%,有直属28家影院,规模不算特别大。而现在整个影院院线行业都加紧吞并整合的行情下,保利文化也没有拉下,于今日宣布要花6.8亿人民币买下星星文化(它旗下已有开业影城21家,在建影城4家,及已签约未开业影城12家)。走的路线和南海控股收购橙天嘉禾差不多,但是这规模不论怎么看都缩水不少,难怪消息传出来之后市场对它这个举动都不怎么感冒……

港股里还有一个专门做影院生意的股票,IMAX CHINA(01970.HK),设计、建造符合IMAX电影播放标准的影院,为已有影院提供IMAX电影播放所需要的设备或者进行革新与维护,在院线扩张之路完成之前,其业务量都会不错。其客户基本面向的是民营的影院和院线,大客户之一就是万达院线,最近刚和博纳影业集团签署协议,在中国新增30家IMAX影院。

当然,港股里还有另外一些标的也经营着影院,不过因为数量相对来说非常少,不成规模,且其主业多为上游的影视制作(比如天马影视01326.HK),所以在这里就不多做展开了。

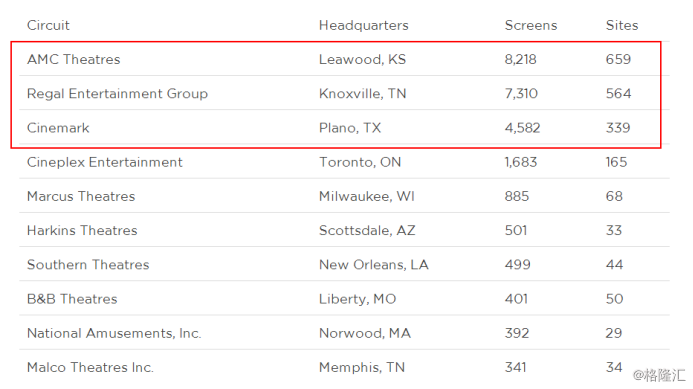

最后再简单展示一下北美的院线。北美的院线集中度非常高,前面几名和后面几名相差特别大,所以常常提起的就是“四大”,之前顺位排名分别为:Regal帝王娱乐(RGC.N),AMC院线(AMC.N),Cinemark喜满客(CNK.N)以及Carmike(已退市)。众所周知AMC2012年的时候就被万达爸爸收购了,并且迅速地实现了扭亏为盈,春风得意。然后去年AMC成功把老四Carmike收入麾下,现在一举超越老牌大哥Regal成为北美第一大院线……

结语

怎么样客观,通篇看下来,您觉得自己是喜欢纯纯的影院股还是院线影院通吃?

如果是喜欢前者,港股的标的就能满足您的需求;如果喜欢后者,那就在A股里选择。

不过,如果您有注意到前文在提到这些院线标的的小暗示,就会发现,好几个排名非常靠前的院线,都在2016年扎堆上市了。万达院线步伐则稍微早一些,2015年年初就上市成功。

万达院线算是冉冉升起的民营后起之秀,但是中国电影和上海电影都是资历深厚的老前辈了,为什么会选择扎堆上市? 是巧合吗?还是大家都隐隐感觉到寒冬即来,想赶紧囤粮过冬?结合16年全国总票房的尴尬成绩,这个现象就有点儿意思了……

不过呢,娱乐影视这一块,终究还会是国家强托的产业,近一点的两会也强调了,远一点的从2017年1月1日开始实行的,当时引起广泛争论的新票房统计方法也可窥见一斑。风险机会并存,所以各位客官,有兴趣的话,就好好选择自己喜欢的标的,买定离手咯~