下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

今日港股三大指数冲高回落,总体仍呈现上涨行情。截止收盘,恒指、国指分别上涨0.29%及0.32%,恒生科技指数涨1.06%,盘中曾冲高近3%。

盘面上,早盘全线上涨的大型科技股午后部分转跌,美团跌2%,腾讯、小米飘绿,快手、网易、京东、百度仍涨超1%;大金融股、中字头股多数表现强势,中资券商股午后涨幅虽有回落但整体普遍上涨;拜登政府考虑进一步管制对华芯片,国产替代空间广阔,半导体股全天维持活跃,龙头中芯国际涨超3%;赴港澳游迎新政,港股本地消费股、澳门博彩股拉升,莎莎国际大涨近12%,金沙中国、银河娱乐皆涨超4%;体育用品股、苹果概念股、乳制品股、电信股、生物医药股多数表现活跃。

另一方面,职业教育股下跌明显,新高教绩后暴跌超51%,创历史新低,猪肉概念股、电力股少部分下跌,龙源电力跌近2%。

具体来看

中资券商股大幅拉升,招商证券涨超6%,光大证券涨超5%,东方证券、国联证券涨超4%,申万宏源、中信建投证券、中国银河等涨超3%。

消息面上,深圳“并购十四条”出台,为并购重组带来新机遇,增强了市场对参股券商板块的信心。此外,市场预期重要会议召开,并购重组可能为经济发展注入新动能,提振资本市场与深化国企改革共振。

中信证券指出,国君海通并购为本轮周期首单头部机构并购案例,也是行业潜在的首单上市券商并购案例,响应了国家打造一流投资银行、促进行业高质量发展的宏观政策方向,长期有望显著改变行业竞争格局,并为证券行业后续并购重组打开空间。推荐同属同一实控人的证券公司以及后续市场化并购可能性较高的证券公司。

此外,数据显示,43家上市券商中有超过30家券商在今年第三季度实现净利润增长。

博彩股集体上涨,银河娱乐、金沙中国有限公司涨超4%,澳博控股、永利澳门、美高梅国际等涨超2%。

消息上,经国务院批准,中华人民共和国出入境管理局决定在广东省深圳市实施赴香港旅游“一签多行”政策,在广东省珠海市实施赴澳门旅游“一周一行”政策,在横琴粤澳深度合作区实施赴澳门旅游“一签多行”政策。

电力设备股多数飘红,福莱特玻璃涨超8%,东北电气、信义光能、金风科技涨超4%,协鑫科技、上海电气、哈尔滨电气等跟涨。

消息上,光伏行业再次召开“自律座谈会”,且会议级别和规模再提升,22家头部企业参会,自发维护行业秩序。

半导体股多数上扬,中芯国际、晶门半导体、上海复旦涨超3%,宏光半导体、华虹半导体等跟涨。

消息面上,有媒体引述知情人士消息称,拜登政府正考虑进一步限制向中国出售半导体设备和人工智能内存芯片,但不会采取此前提出的一些更严厉措施。这些限制措施最早可能会在下周公布。天风证券指出,美或对华执行新的芯片管制,再次强调半导体国产替代投资机会。

职业教育股普跌,新高教集体跌超51%,中国新华教育跌超16%,华南职业教育跌超9%,建桥教育、中汇集团、中教控股、东软教育、民生教育等纷纷跟跌。

消息上,11月26日,中教控股发布了截至2024年8月31日止年度的年度业绩,其归母净利润骤降至4.18亿元,同比大幅减少69.7%。昨日,新高教集团发布了截至2024年8月31日止年度的年度业绩,其主营收入同比增长13.8%至24.1亿元,经调整净利润同比增长6.1%至7.7亿元。末期股息每股0.233元,将全部以代息股份形式派发。公司的杠杆比率由去年同期的76.9%上升至85.2%,主要由于集团有息负债规模上升所致。

个股层面

狮腾控股涨超25%,每股报35港元,最新市值151.95亿港元。

消息上,昨日,中共中央办公厅、国务院办公厅发布关于数字贸易改革创新发展的意见,鼓励电商平台、经营者、配套服务商等各类主体做大做强,加快打造品牌。日前,国务院常务会议审议通过了《关于促进外贸稳定增长的若干政策措施》,从加大金融支持力度、培育外贸新动能、强化外贸企业服务保障等九个方面进一步强化我国贸易政策支持力度。

狮腾控股Synagistics是东南亚电商行业十大数字解决方案提供商之一,阿里巴巴以27.89%的持股为其单一最大股东。

新高教集团大跌超51%,报0.91港元,股价创历史新低,最新市值14亿港元。

消息面上,公司昨晚公告截至2024年8月31日止年度业绩显示,主营收入同比增长13.8%至24.1亿元,经调整净利润同比增长6.1%至7.7亿元。末期股息每股0.233元,将全部以代息股份形式派发。新高教集团的杠杆比率由去年同期的76.9%上升至85.2%,主要由于本集团有息负债规模上升所致。

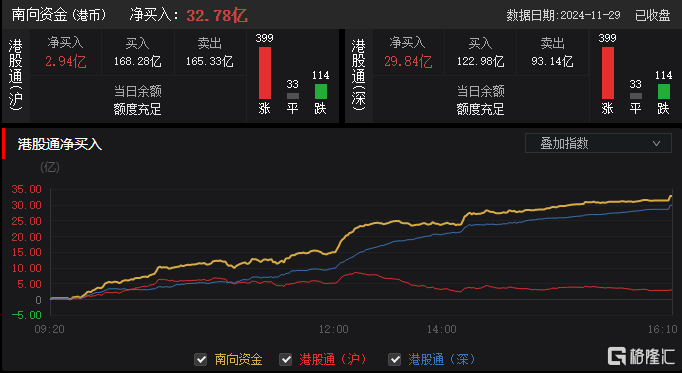

今日,南下资金净买入32.78亿港元,其中港股通(沪)净买入2.94亿港元,港股通(深)净买入29.84亿港元。

平安证券表示,近日港股股指再次大幅下挫或是阶段加码良机。港股通南下资金再现“越跌越买”特征,周四单日净流入78.1亿港元,11月份已累计净买入1217亿港元,夯实港股股指底部。周一周二港股指数持续震荡回稳以及周三的全面上涨验证港股短期底部或已探明。

港股反弹仍有望延续,建议继续关注:1)半导体、人工智能、数据要素等新质生产力等科技板块及高端智造板块;2)“以旧换新”促使消费回暖的汽车家电及估值仍处于低位的中医药和医疗服务板块;3)估值仍处低位的“低估红利”电信煤炭油气板块;4)受益政策初见成效的地产、建筑及物管央企国龙头公司。