下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

港股生长激素赛道正掀起一场波澜。

近日,专注于内分泌疾病领域的维昇药业递表港交所,即将在港股市场大展拳脚,有望摘得“港股生长发育第一股”的桂冠。

一提到维昇药业,其最大的亮点无疑是核心产品隆培促生长素。

作为一款用于治疗儿童生长激素缺乏症(PGHD)的药物,隆培促生长素是全球目前唯一一款优效于生长激素日制剂的长效生长激素,其上市许可申请已获国家药监局受理,预计将在2025年获批上市,为中国患者带来革命性的治疗方案。

维昇药业被称为“港股生长发育第一股”,可谓实至名归。

在资本市场的另一端,9月19日凌晨,美联储宣布将联邦基金利率目标区间下调50个基点,降至4.75%至5.00%之间的水平。

这是美联储自2020年以来的首次降息,标志着美国结束了“40年来最激进加息周期”,正式步入降息周期。

对于维昇药业所在的创新药行业而言,历史经验表明,在每次美联储降息周期启动后,无论是A股还是港股的创新药板块,也将受益于美联储宽松货币政策的开启,均存在上涨机会且具备超额收益。例如,2020年3月美联储宣布降息后,港股生物技术板块在之后的16个月时间里,涨幅一度超过100%。

(来源:富途牛牛)

当前,多重因素的影响下,港股创新药板块的估值水平处于历史低位区间已成为市场共识。

可想而知,维昇药业选择此时进军港股市场,可谓是恰逢其时。其有望趁着美联储降息周期的开启,以及整个创新药板块估值修复的机遇,在资本市场上获得更多关注,进而实现估值水平的稳步提升。

(来源:富途牛牛)

不妨来进一步探讨,支撑维昇药业持续增长的逻辑和独特之处究竟何在?

1、内分泌领域庞大治疗需求下,政策驱动百亿生长激素市场大门敞开

企业的成长潜力在很大程度上受到其所在行业赛道的影响。在“大水养大鱼”的逻辑下,赛道的宽广与深远直接决定了企业在长期发展中能够触及的天花板。

基于这一原则,要探讨维昇药业的价值,则需要首先剖析公司所处内分泌治疗行业的发展潜力。

首先需要知道,内分泌疾病覆盖了从儿童到老年人的广泛群体,涉及170多种病症,其中近一半还没有针对性特效药物,足见这一领域的巨大医疗需求。

其中,由于儿童处于成长发育的关键时期,患者的治疗时机非常关键,体内激素分泌的不平衡可能会对他们的长期健康产生深远影响。此外,儿童治疗的依从性通常依赖于家长监督,尤其是注射给药,任何治疗过程中的不适都可能影响他们坚持治疗。这就凸显了开发更加便捷、优效的治疗方案的迫切性。相比之下,成人内分泌疾病通常需要终身用药,因此能够减轻负担并确保长期安全性的治疗方案也同样重要。

在这样的背景下,国家从顶层设计角度为内分泌疾病治疗领域的企业提供了明确的发展指引。《中国防治慢性病中长期规划(2017–2025年)》明确将内分泌疾病纳入国家重点慢性病之一,为行业发展提供了政策支持。

针对内分泌疾病下的各细分领域,近年来国家更是不断加大对如儿童用药、罕见病等领域的关注和支持。这些政策利好不仅持续带给市场信心,也成为驱动行业高速增长的重要动力。

例如,《健康儿童行动提升计划(2021—2025年)》宣布,到2022年和2030年,将全国5岁以下儿童生长迟缓率从2013年的8.1%分别降至7%和5%。特别是,软骨发育不全、遗传性甲状旁腺功能减退症等许多内分泌疾病也属于罕见病,市场迫切需要针对此类罕见病的有效治疗方法。由此,国家出台一系列包括优先审评流程、长达7年的独家销售权以及纳入医保等措施,全方位支持罕见病药物的研发和市场准入,加快创新药物的上市进程。

其中,长效生长激素市场的发展前景和增速尤为引人注目。

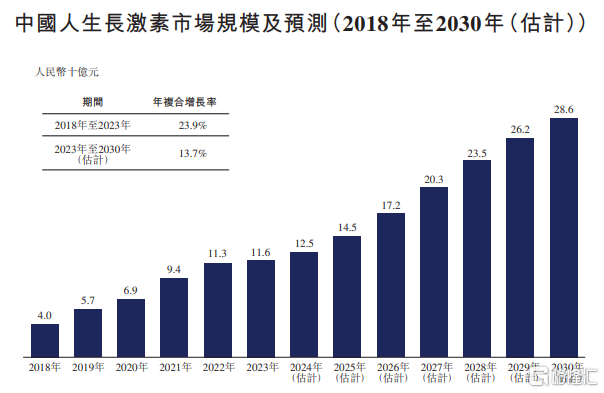

直观的看到市场规模数据,弗若斯特沙利文资料显示,中国人生长激素市场规模预计将由2022年的113亿元人民币增至2026年的172亿元人民币,年复合增长率为11.07%,并将在2030年达到286亿元人民币。并且,早在2022年,中国就已在全球人生长激素市场占据最大份额,超过美国,达34%。

(来源:维昇药业招股书)

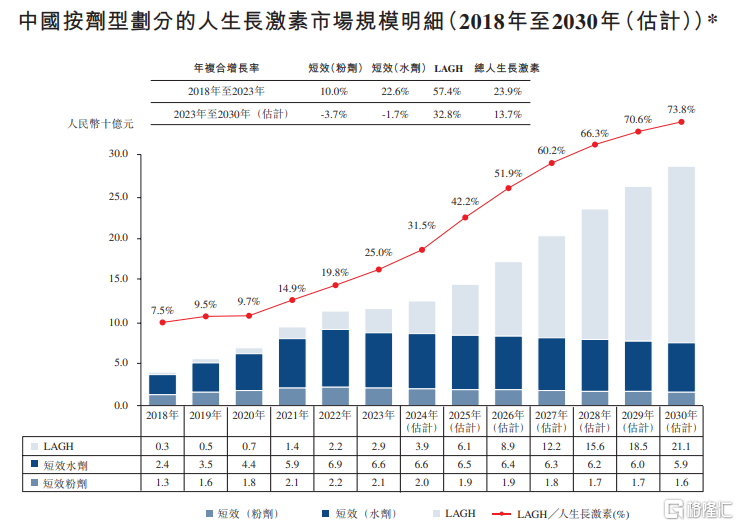

其中,长效生长激素(LAGH)以其每周仅需注射一次、提高治疗依从性、改善生活质量,以及优化疗效、安全性等方面的显著优势,其销售占比正逐渐在生长激素市场中稳步提升,并将逐步占据市场主导地位。

弗若斯特沙利文数据预测,LAGH的市场占比预计将在2027年突破一半的大关,并在2030年达到73.8%的显著比例。这一趋势不仅反映出患者对于更便捷治疗方案的需求,也预示着LAGH在治疗领域的广阔前景和巨大的市场潜力。

(来源:维昇药业招股书)

可见,维昇药业正处于一个黄金发展机遇期。尤其是在长效生长激素(LAGH)这一细分市场中,公司凭借着即将上市的隆培促生长素的独特优势,产品处于行业领先地位,展现出巨大的商业潜力和成长空间。

因此,无论是从政策导向还是市场发展趋势来看,维昇药业都具备了实现商业成功和快速成长的良好条件。

2、产品管线均进入商业化后期阶段,潜在同类首创/最佳候选药物不可小觑

当然,行业的高成长性无疑将提升企业的长期估值水平,特别是那些已经跻身行业领先地位并持续强化其核心竞争力的企业更是这一趋势的核心受益者。

自成立以来,维昇药业遵循高产品附加值策略,专注于那些治疗需求尚未得到充分满足的特定内分泌疾病领域。在短短五年的时间里,公司依托于创新的TransCon技术平台,成功在国内完成新药临床开发,建立起一条包含三款候选药物的产品管线。

它们不仅具有成为潜在同类首创及同类最佳产品的潜力,且进展迅速,三个产品均在上市临床试验中取得了积极的阳性结果,为公司在内分泌疾病治疗领域的领先地位奠定了坚实的基础。

(来源:维昇药业官网)

其中,核心产品隆培促生长素是潜在同类最优的一款产品,是首个获得美国及欧盟批准用于治疗PGHD的LAGH。今年3月NMPA也已受理其在中国的上市许可申请,即将迈入商业化,有望打破国内LAGH市场格局,为中国患者提供更优的治疗方案,同时也将为公司带来巨大的商业价值。

与市场上其他LAGH不同,隆培促生长素技术设计路径的创新之处在于,其在实现长效化的同时,保持活性药物分子与人体自身分泌的生长激素完全一致,这种设计可使其基于内源性生长激素的模式发挥生理作用,具有“天然作用”机制,确保了产品的有效性和安全性。

这种“天然作用”机制的优势在隆培促生长素的临床试验中得到了验证:在临床疗效性与安全性方面,隆培促生长素的3期关键性试验数据显示,每周一次隆培促生长素在疗效上优于生长激素日制剂,且安全性也与其相当,是目前唯一一款在与短效(每日注射)人生长激素的阳性药物对照试验比较中显示出优效性及同等安全性的LAGH。

另外,公司两款针对内分泌罕见病的关键候选药物——那韦培肽和帕罗培特立帕肽,也已在中国完成临床试验,为其递交上市申请提供了必要条件。

那韦培肽是一款用于治疗2至10岁软骨发育不全儿童患者的国内潜在同类首创药物,这一疾病在中国尚无获批的有效的治疗药物,目前其在国内2期临床试验的双盲期试验已完成。

帕罗培特立帕肽用于治疗成人慢性甲状旁腺功能减退症的适应症已获得EMA批准,并已在部分欧洲国家上市。在美国,该产品也于今年8月获FDA批准,成为FDA批准的首个也是唯一一个治疗成人甲状旁腺功能减退症的药物。

据维昇药业的股东Ascendis预计,帕罗培特立帕肽将于2025年第一季度正式在美国销售上市。不过目前Ascendis已请求FDA批准将其已生产的剂量商业化,因此该产品的上市时间有望提前到今年第四季度。在国内,帕罗培特立帕肽的3期关键临床试验已经完成双盲期,达到主要研究终点。

“同类首创”、“唯一优效”、“突破性疗法”等头衔充分彰显出维昇药业旗下产品在创新研发和全球市场准入方面的独特优势,为公司在激烈的市场竞争中建立了坚固的防线。

不难判断,随着人生长激素行业的持续发展,维昇药业这类领军企业有望在为患者带来更多创新和有效治疗方案的同时,开拓更多新的业绩增长点,进一步巩固市场地位,其商业价值和投资吸引力也预计将随之水涨船高。

3、结语

维昇药业的成长逻辑和优势已经十分清晰。

在内分泌治疗领域存在巨大未满足需求的背景下,维昇药业的三大产品均在各自的治疗领域中扮演着创新者的角色,且在商业化方面展现出较高的确定性,开辟出一条大赛道下又无需内卷的道路。

其中,隆培促生长素相较于市场上的其他产品,仅需每周注射一次的同时,还展现出优于日制剂的临床疗效;在国内市场还没有那韦培肽的同类产品开展上市临床试验;帕罗培特立帕肽则是FDA首个也是唯一一个治疗成人甲状旁腺功能减退症的药物。

因此,随着候选管线逐步通过商业化验证,基于各产品的优势和领先性,预计维昇药业或将能够快速占据一定市场份额,迎来现金流的稳定增长。

此外,商业化产品带来的资金回流还将再次投入到研发中,公司依托于TransCon创新开发技术平台,或能够推动更多潜在的同类首创及同类最佳产品的诞生,形成一种积极的正向循环。

可以预见,此次维昇药业递表港股上市,在市场快速增长和资本的有力支持下,公司有望获得更多的资源和机遇,从而释放出更大的能量。