下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

编者按:王磊先生现任华泰金融控股(香港)有限公司董事总经理。其长期在国内顶尖投行和华尔街国际知名投行从事管理和业务开发执行的资深投资银行家,在十余年国内和国际复合的投行工作中,其主持和参加的企业境内外上市融资金额和跨国并购交易金额累计超过1500亿美金。其中重要项目包括中国铝业148亿美金收购力拓、中国华能30亿美金收购新加坡大士能源等。王磊先生也是中国人民大学经济学博士,中央财经大学经济学院硕士研究生导师。

在今日格隆汇“决战港股”系列峰会·杭州站上,王磊先生为大家分享"港股回归A股的实战攻略及监管动向"。

以下为演讲正文:

今天按照会议要求,我的演讲题目是就投资香港市场的一个很特殊的产品——港股回归分拆及私有化。希望能讲出一些实务操作的干货,让各位上市公司的领导和同志们能够从中获益,帮助大家在港股分拆及私有化的资本运作。

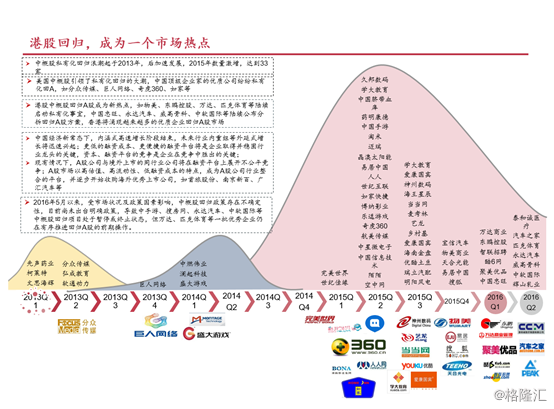

在前两年中,中概股回归成为国内资本市场运作的一个焦点,有媒体将之称为资本的盛宴,这其中大量的案例都是由华泰联合证券完成的。其实在港股的市场上,去年及以来,港股市场上延续了中概回归的热潮。大家看这张图,你们可以看到一波更比一波高的这样一个趋势。过去的20多年,大陆企业赴港上市,形成了一个又一个资产证券化的高潮,在此过程当中,大陆资本市场也得到了长足的进步。到今天,两个市场存在着显著的估值差,这种估值差会促进我们上市资源在两个市场之间相互流动。目前有一批在香港市场被低估的上市公司在积极运作回归到A股市场,除了有大量的中资企业继续保持强劲的赴港上市的势头之外,也有一批在港估值和大陆的估值有一些差别被低估的企业,也在考虑回归到A股的市场。

大家可以看到2015年以来这个名单拉得很长, 2016年以来形成了一个高潮。

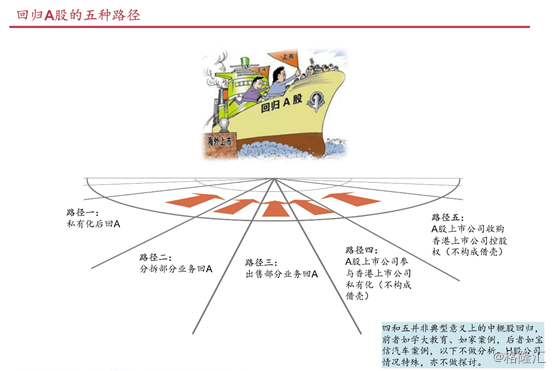

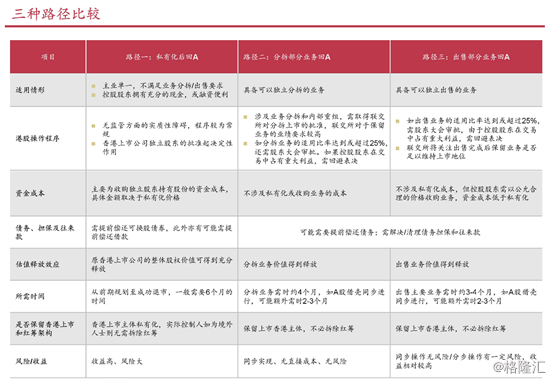

回归A股,有哪些操作途径呢?从实践操作过程当中,我们认为有五种路径。

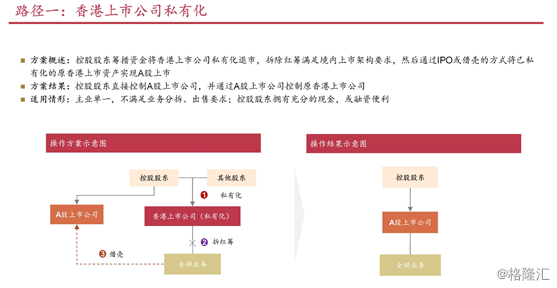

第一个路径是私有化回归A股。具体的操作下面会进行详细的讲述。

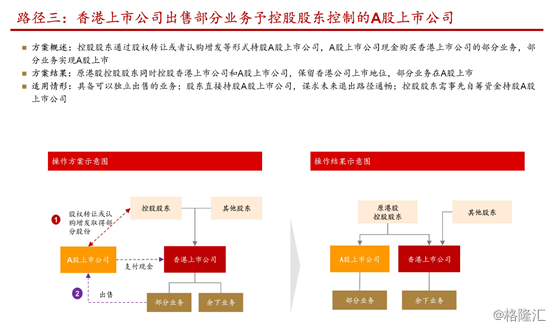

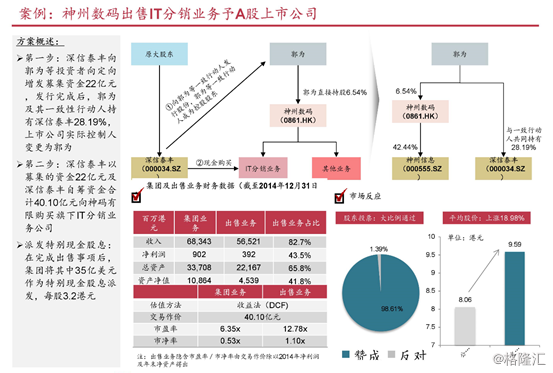

第三种方式是出售上市公司的资产。也就是说上市公司可以把一块资产的业务由创始人股东收购回来,之后上市股东将这一块资产拿到国内资本市场运作上市。

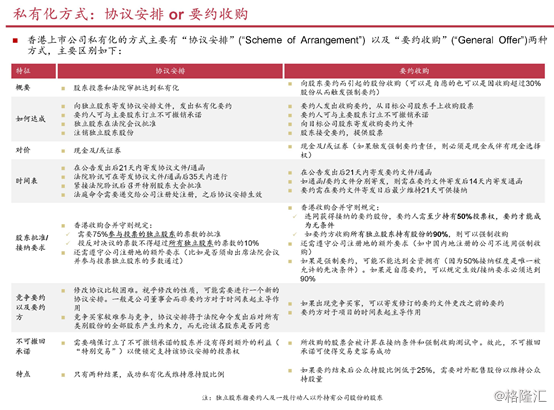

香港市场对于私有化的流程要求是非常严格的。我做过一个全球私有化制度的比较,我比较的结论是香港的私有化是对小股东的利益保是最好的,当然也是最严格的。在香港,按照上市规则私有化可以采取两种方式:一种叫做协议安排( scheme of arrangement),另外一个就是要约收购的方式。协议安排方式的代表作品就是匹克体育,而全面要约方式的代表作品则是正在操作中万达商业地产。

可能大家会问我什么时候选择要约收购什么时候又应该选择协议安排呢?

如果是H股公司的话,私有化只能采取要约收购的方式。为什么呢?很简单,因为H股公司注册在中国大陆,香港法院或者开曼法院不能以法院会议的方式认定其投票结果。而且根据国内公司法的规定也没有所谓的“挤出效应”的条款,所谓挤出效应就是说当多数的股东同意将股票卖出的时候,小数的这一部分股东必须也同意要把股票卖出,这个规定在大陆公司法是没有的。因此对于H股公司来说只有一条路就是要用要约收购的方式来进行私有化。根据上市规则的要求,采取全面要约的方式进行私有化,要约方必须收购到超过90%的股份才能成功。而对于大量的红筹方式上市的企业,绝大多数情况下,它们都会采取协议安排的方式进行私有化。在协议安排的私有化过程当中,只需要参加股东大会的独立股东的75%表决权投票通过,反对的股东不超过全部独立股东总额的10%就可以完成私有化。

比较这两种私有化的方式,采取协议安排方式其表决通过的难度要小于全面要约的方式。并且,在协议安排的方式下即便私有化表决不能成功,私有化要约方也不会在私有化的过程中增持股份从而形成额外的代价。但是协议安排私有化失败之后,12个月之内有关要约人不能再次提出私有化动议。

下面我就讲讲港股私有化过程当中的牛鼻子,一个成功的协议安排私有化,你把三件事情做好就可以成功:第一是融资;第二是高度关注股东沟通工作以及“数人头”的表决机制;第三是科学地确定私有化价格。

下面我就讲这三个要点。

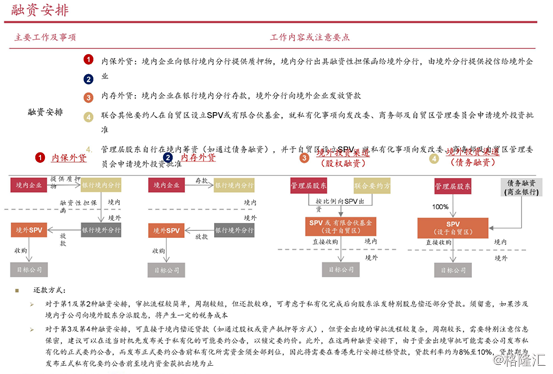

第一点关于融资。

香港证监会在监管的过程当中要求再发布私有化要约3.5公告的时候要约方须足额准备好私有化收购资金。请注意,这里是指足额的钢笔资金。在目前大陆外汇管理的监管机制下,获得巨额的外币收购资金并非易事。而且根据相关规定,要约人不可以在发布3.7或3.5公告之前向市场进行公开融资,造成敏感信息的泄露。那么我们能用什么方式可以来完成我们私有化融资呢?首先可以考虑要约方的股权质押融资,获得港币贷款。私有化要约方也可以在发布3.7或3.5公告之后以成立私募基金的方式在市场上筹集资金。如果所筹得的资金是人民币资金的话,则必须通过商业银行的渠道把人民币转化为境外的港币资金。

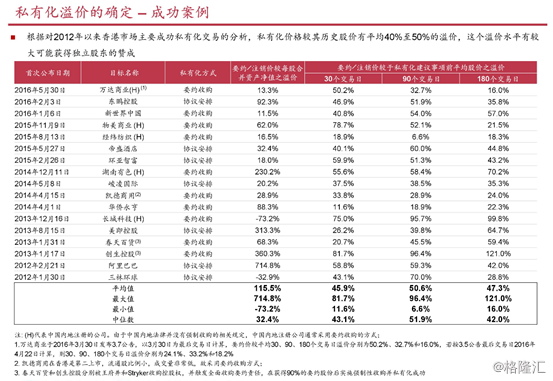

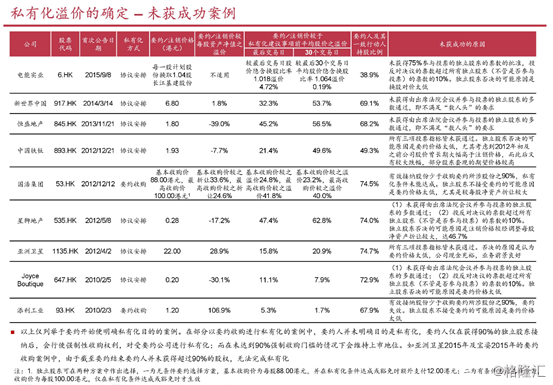

第二个牛鼻子在哪里呢?是私有化价格溢价的确定。

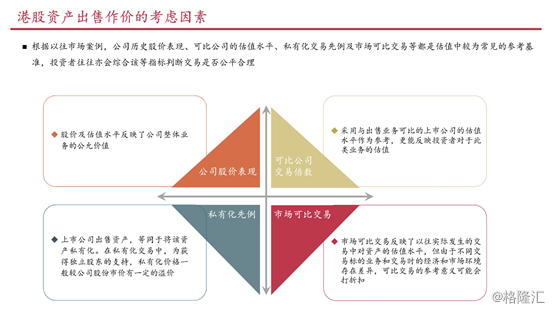

从既往的成功案例来看,私有化要约的溢价通常在30%至40%之间。但这只是一个近似的估量,不同的企业要根据其实际情况来确定私有化溢价。一个金指标就是在多大程度上能够弥补独立股东既往的投资亏损,乃至于从溢价中能获得多少投资收益。因为私有化操作的核心是要获得独立股东的投票支持。

第三个牛鼻子就是高度关注港股私有化过程当中的股东沟通工作。

如果是开曼和BVI注册的上市公司还有一个特殊的“数人头”规定。其要求参加私有化表决股东大会的现场股东超过半场以上人数支持私有化决议方能生效,而且这一规定中要求一人一票,与该投资者所持有的股权数量无关。

有两个重量级的企业曾经栽在这个“数人头”规则上。

一个是新世界中国私有化。有超过98%表决权的参会独立股东同意私有化,但是“数人头”的结果反对票多了1票,私有化惨遭否决。第二次新世界中国改为了全面要约的方式进行了私有化才终于做成。

另一个失败的案例是电讯盈科私有化。由于涉及“种票”事件被香港高院裁决私有化表决结果无效。

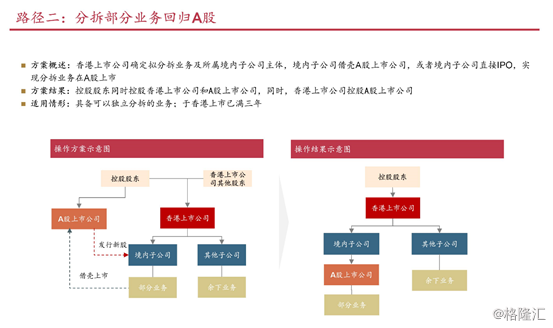

往下跟大家来讲一讲第二个回归途径,即分拆业务回A股。

按照上市规则的 Practice Note 15 的要求,把上市公司一部分的业务分拆出来单独上市,这是允许的,但是上市公司必须保证分拆以后留下来的资产要能维持上市地位。什么叫维持上市地位?很简单,就是满足上市规则8.05的规定。港交所不允许一块资产支撑两个上市公司平台。

从过往的案例来看,分拆一部分业务到其他市场上市以后,集团公司的估值没有显著的变化,从而股价也没有显著的提升。所以,私有化有可能会形成企业家的财富增值效应。而分拆并不能显著的提高港股集团上市公司的估值。

这就是分拆和私有化,两种主流的港股回归的方式。

第三种途径是创始人股东用现金收购资产到其他市场上市。这个方法面临一个最大的问题是当你把一块资产注入到上市公司的时候,独立股东的估值方法是看PE,你有多少的利润乘以你的市盈率,他不会太多的看你资产总额。但是当你要把资产买出来的时候,独立股东这个时候可能完全会换成另外一个思路,他会说你不要跟我谈利润,尽管这些资产不盈利,但是你不应该用低于净资产的价格把它买出来。这样一来就导致一个有趣的现象,私有化所花的钱和大股东把一块资产买出来差不了太多,这是因为上市公司的股权价值是被低估的,并不能覆盖他的资产的实际价值。

今天就讲到这里,大家对于更细的操作如果有兴趣,可以在下面进行进一步的交流,谢谢大家!