下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

一、走下去,活下去!

很少看国产影片,但对4年前冯小刚执导的一部电影《一九四二》记忆犹新,尤其是电影反复出现的那六个字:

走下去,活下去!

电影《一九四二》改编自刘震云的小说《温故一九四二》,大背景是一九四二年,因为一场旱灾,河南发生大面积饥荒,外加战乱雪上加霜,千百万民众外出逃难,中原大地饿殍遍野。

老东家范殿元赶着马车,马车上拉着粮食,粮食上坐着他一家人,也在往陕西逃荒的人流中。他原本是河南延津的一个地主,家境殷实、儿女双全。因为灾民“吃大户”,他的万贯家财付之一炬,儿子也被杀。从此他带着老婆、女儿、儿媳妇以及长工栓柱背井离乡。一开始他以为只是短暂的躲灾,路上还不忘救济其他人。

但三个月后,到了潼关,车没了,马没了,车上的人也没了。老东家带着一家人出来逃荒,原本是为了让人活下来,可是到了陕西,自己的亲人全死了。妻死子离的现实让他万念俱灰,于是他决定不逃了,最终他孤身一人逆着逃荒人群,向家的方向走去:就算死,也想死得离家近些。

老东家转过山坡,碰到一个同样失去亲人的小姑娘正爬在死去的爹的身上哭。老东家上去劝小姑娘别哭了,小姑娘对老东家说她并不是哭她爹死,而是她认识的人都死了,剩下的人她都不认识了。一句话让老东家百感交集,老东家要小姑娘叫自己一声爷。小姑娘仰起脸,喊了一声“爷”。

于是,老东家拉起小姑娘的手,往山坡下走去。漫山遍野,开满了桃花。

一直记得这部电影,是因为一直没懂电影传递的是什么信息:悲戚,还是温暖?绝望,还是希望?人性的不堪,还是人格的尊严?生之不易,还是死之坦然。

之所以想到这部普通人在严苛环境下挣扎求生的电影,是因为这一两年我们的生存环境也发生了很多变化:一直高歌猛进的经济车轮不知从何时开始悄然且大幅放慢了速度,工作不再好找,工资也很久没有加了,房价一直高高在上,虽然各地限购,但丝毫没有下来的意思,人民币也在一贬再贬。

昨天刷屏的银联不允许在香港通过银联渠道刷卡买保险。其实我知道这一天迟早会来,只是没想到会这么快。众多深圳民众昨晚排队过关去香港刷卡买保险,多少也反映了他们在这个和平年代的生存焦虑?

于我们现在的人,可能永远也不会再见到《1942》里的那种意义的饥荒和战乱,但生存的压力、窘迫是一直都存在的,尤其当大环境变得局促的时候。

其实我们面临着老东家范殿元一样的惶惑与恐惧:“饥荒”是暂时的,还是会持续很久?如果答案是后者,我们需要做些什么?是继续向潼关跋涉,还是逆着逃荒人群,向家的方向走?

二、所有的经济现象,包括干旱与战争,都只能用货币来解释

读大学的时候,专门讲授西方经济学的系主任是弗里德曼的拥趸,他说过一句非常经典的话:所有的经济现象,包括干旱与战争,都可以、也只能用货币来解释。如果你觉得货币解释不了,那它就不是经济现象。

做投资很多年后,我越来越体味到系主任这句话的绝妙。以至于到了后期,我几乎不分析企业的毛利率、市场占有率、行业前景、估值水平这些似是而非的东西,我只看货币,看印货币的人——看央行,看信贷,看M2的余——逻辑其实很简单,所有的企业利润、所有的牛市,都是货币堆出来的。

而这也正是我,也是相当多的人惶惑、担忧的地方:我们的M2高达151万亿,过去28年,我们的M2年均增速高达21%。过去这些钱是在融入各种境内资产载体(土地、房产、股票、大宗商品等),推升它们的价格。现在不是了,现在他们是在逆向而行,在与境内资产剥离。

这实际就是《1942》中河南的情景:干旱,以及饥荒。

这种干旱与饥荒,我们不会有生命之虞,但“逃荒”的方向正确与否,却会实实在在改变和决定你五年后的社会阶层。

最关键的是,这种“干旱与饥荒”,可能刚刚开始——因为世界上最大的印钞人——美联储的加息周期,刚刚开始。

身边不少朋友都在为12月份美联储加息与否而争得面红耳赤——我真心不懂他们为什么会看得这么短。12月加如何?不加,又如何?难道12月不加,你就躲过了一劫?

事实上,前期美联储在加息上一直躲躲闪闪,不是照顾“广大第三世界人民群众”的情绪,而纯粹是为总统大选站队。随着美国总统大选11月尘埃落定,美联储12月加息应该是板上钉钉——但这并不重要,因为我们离潼关还远着呢。

本周一(10月24日),芝加哥联储主席埃文斯做如下表示,“根据我的成长预测,我认为适当的政策是2017年底前加息三次。”

尽管美联储主席们关于加息的言论一直都风云变幻,但作为美联储最直言不讳的政策鸽派官员之一,埃文斯“加息3次”的言论还是给了我们清晰的提醒:美联储的加息周期刚刚开始,我们的资产如何提前布局,如何配置与安放,才是我们此时此刻最应该关心和思考的问题。

毕竟,市场是不会等人的。比如,人民币兑美元汇率自“十一”后一骑绝尘,已经累计贬值1.7%。

三、 亲,美联储加息可不只是今年的事,是未来3年的事

美联储加息到底是浅尝辄止,还是按惯例的一个3年长周期,一切都看美国经济数据(就业与通胀)说话。

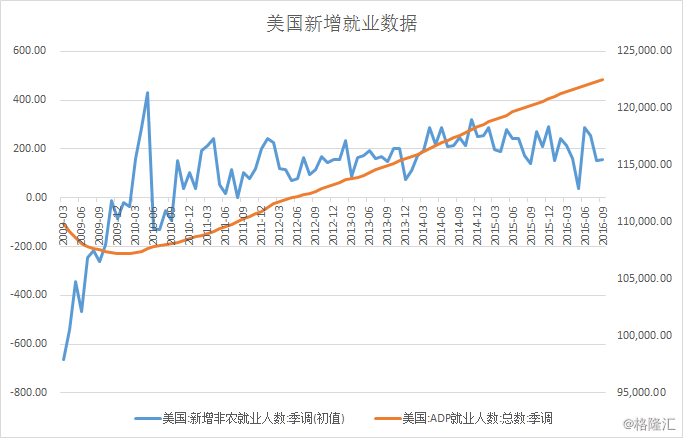

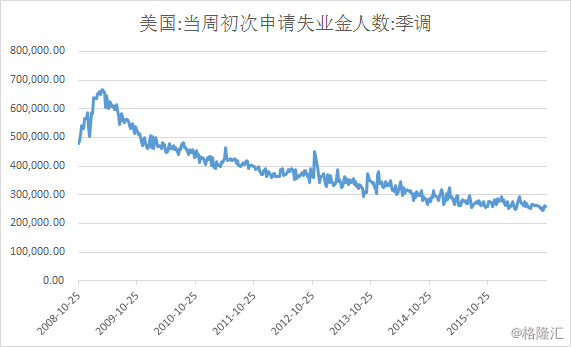

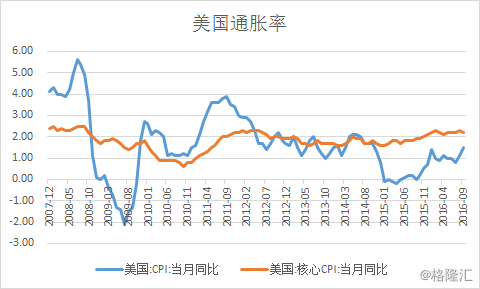

现在很多做宏观研究的人都会着迷看美国每周的数据,这无疑是在冒充“专家”。事实上,美国每周的短期数据经常会出现剧烈波动,看这个是没有意义的。但,从一个近几年的时间维度来看,美国无论是非农就业、ADP就业数据、申请失业金人数数据,还是核心CPI数据,,表现都是相当稳健,甚至惊艳。

核心通胀率已经连续10个月稳稳站上2%以上,远超出美联储2%的通胀目标;就业数据在剔除短期波动后也是一路向好。随着美国大选结果在11月尘埃落定,美联储加息就只是一个频率和次数的问题。

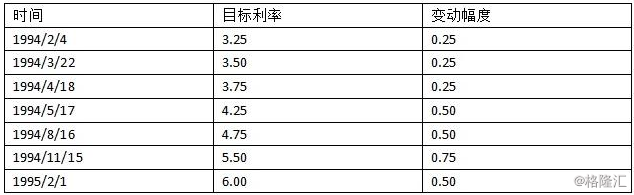

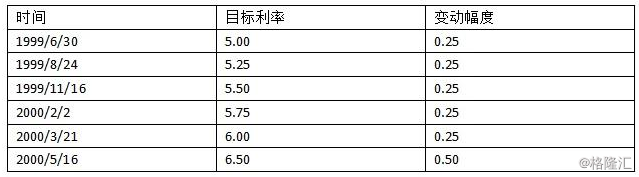

美联储明年会加息几次我不知道,但美国人历史上每轮加息周期一旦开启,一年内的加息次数是3-8次,每次的加息幅度从25个基点到75个基点不等。而且,每一轮加息周期的时间跨度大概是2至3年,最终的目标利率则调整至5~6%。

所以,对于一个真正的加息周期来说,一年3次的加息频率和每次0.25基点的加息幅度并不算太高。

换句话说,干旱与饥荒真的刚开始。当你嘲笑深圳人昨晚连夜排队过关去香港刷卡买保险的时候,你真的要问问自己:是他们傻,还是你自己?

四、历数加息与资产泡沫破裂那些事——兼论为何要“逃荒”

过去美联储加息周期,每次都会挤破一个泡沫——从无例外。

从1982年爆发的拉美债务危机,1990年日本泡沫破灭,1997年开始的亚洲新兴国家金融风暴,2000年美国科网泡沫破灭,再到2008年的美国次贷危机引发的全球金融危机。每一次的泡沫破裂背后,都有美元加息周期的阴影。

由于美联储处于低利率时期时,美元大规模从美国流向全世界,尤其流入新兴市场,令全球资产泡沫不断积聚。但若美国一旦加息,美元套息资金将会回流,失去流动性的市场,最终会面临资产泡沫的爆破。

1、1982年的拉美债务危机

二战后,拉美国家依靠资源出口和大力举借外债实现经济的跨越式增长。但也正是这种举借外债发展经济的模式,为拉美国家埋下了巨大的隐患。

1973年第一次石油危机后,美欧经济陷入“滞涨”,美联储的低利率政策使得资本大量流出至拉美等国家。据统计,1970-1982年间拉美地区的外债总额由212亿美元攀升至3287亿美元,墨西哥、阿根廷等国外债余额占GDP比重超过50%。

但是1979年第二次石油危机后,由于通胀飙升,美联储收紧了货币政策,大幅提高利率水平。于是大量的国际资本开始回流至美国,拉美国家还本付息负担加重,1982年的国际商贷利率甚至一度达到了21%。

墨西哥、阿根廷等国先后用光了外汇储备,无力继续偿还债务,拉美债务危机全面爆发。受危机影响,拉美国家经济受到重创,失业率和通胀攀升,货币普遍贬值,落入“中等收入陷阱”。

2、1997年的东南亚金融危机

15年后,类似的情景在东南亚重新上演。

二战后,日本、韩国、中国台湾、印度尼西亚、马来西亚、泰国等东南亚国家和地区先后实现了持续的高速增长,GDP年度增速一度高达10%,当时被称为“亚洲奇迹”。与此同时,美国经济却表现低迷,美元指数走弱。于是,大量的国际资本从美国流入南亚地区,东南亚国家的外债规模大幅上升,这些热钱进入新兴国家后也在房地产等领域形成了严重的资产泡沫。

泡沫破裂的起因同样是美联储的强势加息周期,泡沫破裂的后果更是有过之而无不及。

美国经济随后强劲复苏,于是开动加息周期。采取固定汇率制的南亚国家货币被迫跟着升值,出口显著下滑,经常账户加速恶化。1997年时,多个南亚国家的货币都先后成为国际投机资本的攻击对象,资本大量流出,固定汇率制被迫放弃,货币大幅贬值。随后股市受到重创,房地产泡沫破裂,银行呆坏账剧增,金融机构和企业大规模破产。

3、2008年的次贷危机

2008年的次贷危机波及全球,想必大家都记忆犹新。不少人应该还亲身经历过这种被历史年轮碾压过的痛觉。

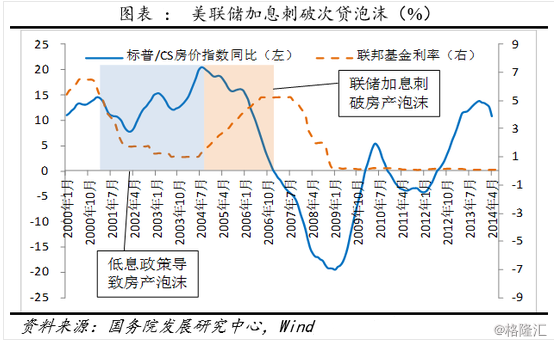

2000年互联网泡沫破裂本来就是美联储加息周期的一个恶果,这一恶果使美国经济一度陷入低迷,产生的新一轮降息、加息周期造就了08年的次贷危机。

“9·11”事件后,美联储连续12次降息,迅速降至一个历史低位。超低利率刺激了美国房地产的繁荣,泡沫不断膨胀。到2006年初,美国房价连续5年大幅攀升,年均升幅超过8%。低利率和高房价引发了购房热,催生了抵押贷款证券化工具,进一步加剧这一泡沫的膨胀。

由于对通胀和资产泡沫的担忧,美联储自2004年6月始连续17次加息,基准利率从1%迅速飙升至5.25%。受加息影响,2006年初美国房地产开始降温,房价于2007年初开始下跌。利率上升和房价下跌切断了购房者的资金链,自2006年开始次贷市场违约事件剧增,随后大量金融机构陷入困境或破产,2008年次贷危机全面爆发,并迅速波及全球,演变成国际金融危机。

历史总是惊人的相似。美联储在每一轮货币政策周期中,几乎都会用一轮低息周期来吹起一个泡沫,再花上另一个加息周期来戳破这个泡沫。低息周期内,美联储向全球注入流动性,把资金输入各个国家,尤其是新兴经济体,这些热钱涌入后在这些市场制造出资本泡沫;等到加息周期时,美联储又通过抬高利率吸干其他国家的国际资本,使得这些泡沫如无水之源,最终枯竭干涸。

五、中国内地与香港会怎样?

这要看会抽走多少钱。

始于2008年12月,终于2014年10月,历时近6年三轮的美国QE,向全球输出的美元资本并不亚于以往任何一次。这些热钱疯狂地涌入了各大新兴市场,而中国就是其中之一。

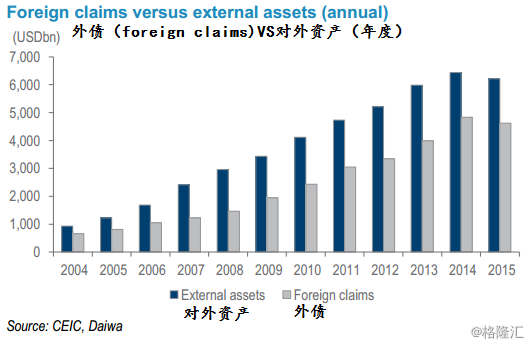

截至2015年9月,分布于全世界的未偿还的美元债高达9.8万亿美元。其中,中国的美元债占比约为7.7%,合计约7500亿美元。

但实际上,流入中国境内的美元可远不止这7500亿美元。因为,在过去20年里,中国是世界上增长最快、对外部资金吸引力最大的国家,同时人民币在过去10年内也以年均3.7%的速度在升值。从这一点看,其他国家完全有充足的动力用借来的美元债换成人民币来投资中国。

据 Dawai Capital Markets基于这一逻辑及推算,预计中国境内的美元债很有可能已经达到美元债总和的30%,即3万亿美金。

这些流进来的钱,不是我们的钱,迟早是要回流的,8.11汇改以来人民币的迅速贬值就已经印证了这一点。但是真正的压力可能还未开始。想想看,3万亿美金,也就是接近30%的GDP都要与境内资产剥离,楼市、股市和汇市还可以完好无损吗?

理论上,楼市与汇市,总得放弃一个,才不至于在美国人的持续挤压下满盘皆输。

而对于港币与美元捆绑的香港而言,这次经济的下滑与银根收紧的双杀,可能是过去30年对港府最大的一次考验。

尾声

横跨肯尼亚与坦桑尼亚的塞伦盖蒂大草原,是各种野生动物的天堂。在这个草原上,只有雨季和旱季两个季节:经过多年的进化,几乎所有的动物都知道,在旱季的时候,唯一需要考虑的问题是如何活下去。

但即使如此,每年仍旧有超过15%的动物活不到下一个雨季的来临。

但无论如何,你还是得去应对,得去布局。

就像《1942》里老东家说的:

走下去,活下去!