下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

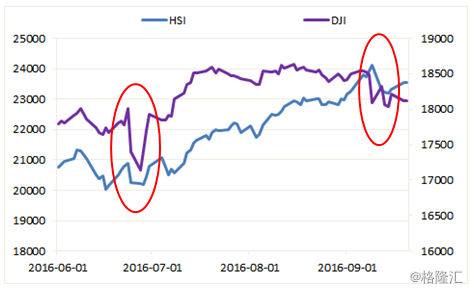

对全球市场来说,明后两天美联储的议息是当前最大的靴子。6月24日英国公投的结果及美国的劳动市场数据意外的低于预期,令美联储七月加息毫无悬念的落空。英国公投引发的市场波动全部修复后,美国三大指数高位运行,平静地令人无聊。港股倒是在深港通的刺激及大陆资金的南下爬上了今年的新高,不知不觉上了24000。

9月9日(周五)的欧美大跌打破了这一平静,当天美股三大指数均跌超2%,创下自英国公投以来的最大单日跌幅,VIX恐慌指数暴涨了40%至17.3,同样创下英国退欧以来的单日最大涨幅。9月12日,港股跟跌逾3%,大有风雨欲来之势。

知道结果再去塞理由是市场最爱做的,这次也不例外。在谁为9月9日以来的大幅波动负责这个问题上,美联储官员为明后两天的议息会议做的与市场提前沟通的言辞总是被推上了前台。

看上去美联储确实是要负责的:9月9日高官Rosengren发表了暗示加息的言论,他一直以来都是个鸽派,今年前五次会议他都支持了不加息的会议决议,市场应声大跌。而9月12日Brainard又及时发布了鸽派言辞,美国三大指数反弹超过1%。

我们姑且认可这一知道结果后塞上的理由,那这个理由背后有这样一个暗示:市场害怕美联储加息。

那市场害怕美联储加息的理由呢?最直观的理由就是流动性。美联储加息意味着货币政策的收紧,流入股市的资金同样收紧。另一个理论一点的理由是加息提高了市场收益率,在其他条件不变的情况下,市场收益率与资产价格呈现负相关关系。

如果一个事件是一次性的,找多少直观的理由或者理论上的理由都没问题,因为它永远无法被证伪。不过对我们来说,幸运地是,美联储加息不是一次性事件。无论有多少理由逻辑上证明市场应当害怕美联储加息这一反复发生的事件,市场对美联储加息应当如风声鹤唳般恐惧理由绝对少不了这个:过去的数据显示美联储加息利空股市。

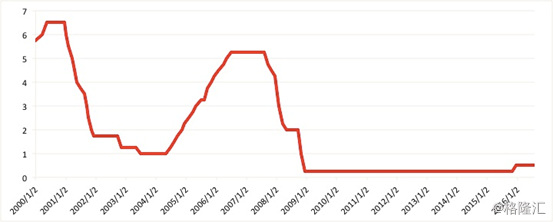

从2000年至目前为止,美联储一共加息了18次,降息了37。值得注意的是,美联储加息与降息的分布呈周期性,2000年联邦基金利率维持在6.5%的水平上运行,从2001年至2003年6月,联邦基金利率从6.5%下降到了1%,此后在1%的水平上运行近1年。从2004年6月起,利率重新上扬至2006年6月,利率从1%上升到5.25%。之后美国在5.25%的水平上维持近一年后,又重新步入降息通道,从2007年9月至2008年10月,利率从5.25%再次下降到了1%。不过这一利率并未如此次周期那样,在这一水平上运行。2008年12月,美联储将目标利率再次下周至0到0.25%的区间上,这一水平持续到了2015年12月,才上调了0.25个百分点至0.25%到0.5%的区间。

可以看出,过去16年里,联邦基金利率可以划分为四个阶段:降息通道、加息通道、降息通道、低息水平运行。现在来看美国股指的表现。

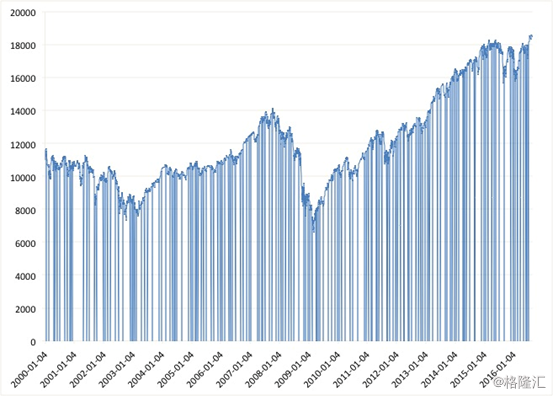

我们来选择道指作为参考对象。从2000年至2016年,道指表现同样可以明显划分为四个阶段。

第一个阶段从2000年1月至2002年9月,道指从110000左右一路下滑至7500左右,之后一直在低位徘徊震荡至2003年2月。

第二个阶段从2003年2月至2007年9月,道指从7800点左右上涨至14000左右。

第三个阶段从2007年9月至2009年3月,道指从14000点一路下滑,跌破7000.

第四个阶段从2009年3月份开始,一直持续到现在,道指从6700点左右上涨至目前的18000点的高位水平上。

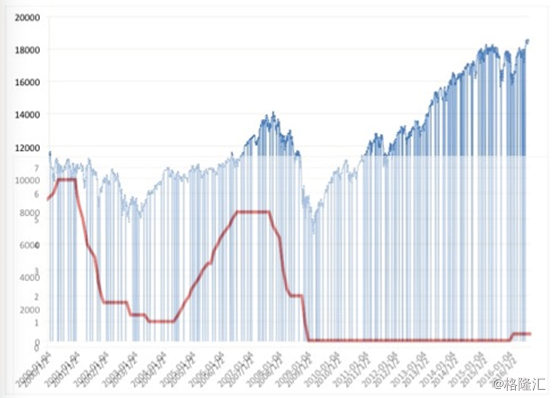

来与利率对上号,第一个阶段的股市下跌伴随了利率从高位一路下调。第二个阶段伴随了利率从低位运行到利率一种上调再到维持高位运行的变化。第三个阶段的股市下跌同样伴随了利率的不断下滑。第四个阶段的股市上涨伴随了利率长期的低水平运行。

仅从数据上看,有两点值得关注。第一,在过去的16年里,美国利率的涨跌基本上与道指的涨跌同步。第二,道指见顶开始下跌伴随了利率高水平的运行,道指见底开始上涨伴随了利率低水平的运行。

从第一点来看,市场目前对加息的畏惧又是不成立的了。因为过去的数据并没有教训市场,告诉市场加息利空股市。上一个加息通道里,从开始加息(2003年6月)到股市见顶(2007年9月)中间相隔了4年有余,如果有人认为加息利空股市而做出抛售的举动,他可能失去了4年的大投资机会。

从第二点来看,高利率似乎利空股市而低利率利好股市。

怎么来看这似乎是矛盾的两点呢?其实市场左右纠结美联储的行动,却忘记了美联储的初衷。美联储的目的,说白了,就是维持经济的稳健运行。无论它的会议决议内容是什么,它都是以这个目的为出发点。而鉴于美联储官员的知识、经验及信息优势,市场应当有理由相信他们对经济形势的判断大概率是正确的。

加息意味着在美联储官员看来,经济是向好的,而降息则恰好相反。当利率维持水平不变的时候,暗示了美联储官员对经济的判断也充满了不确定性,经济活动很可能出现反转。在上面提到的利率周期上,第一次降息通道伴随了互联网泡沫破灭、安然事件的发酵,911事件等一系列对经济不确定性的事件,第二次降息通道伴随的是房地产泡沫破灭、次贷危机。2004年开始上调利率是基于经济出现投资过热的势头。

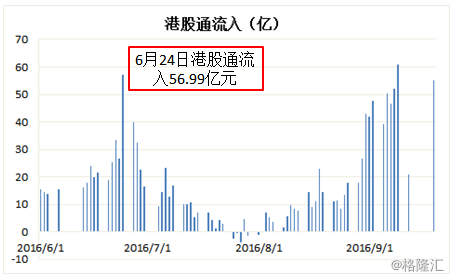

因此,美国过去利率上涨伴随着股市上涨,利率下跌伴随着股市下跌其实是股市随着经济大环境的周期波动,而联邦基金利率的变动是美联储官员对经济大环境波动作出的应对。这样看来,当前市场对美联储加息的担忧有些过了,受传染效应而大跌的港股市场担忧则更过了,如果你考虑源源不断流入的港股通资金及即将开通的深港通。港股通资金的流入一定程度上减轻了欧美股市的传染效应影响,这从英国脱欧当天的港股表现就可以看出。

在目前的特殊环境下(前所未有的量化宽松,越长待机的低利率),市场可能更应该担心美联储不加息甚至下调利率。因为这意味着,美联储2015年12月加息所基于的经济形势判断出现了偏差,经济将是下行而不是继续向好。而此时的美联储,手上已经没有降息空间来应对另一场经济下滑了。如果美国经济复苏走到头了,那影响可能更是灾难性的。覆巢之下,中国经济难以独善其身,港股更难。