下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

本周有9月21日凌晨的美联储议息会议和9月21日的日本央行议息会议,都有记者会,美国凌晨,日本是下午3点半。首先,本月美国加息概率较低,主要理由是经济数据不够强、总统选举结果未定、欧洲等。日本央行的结果和黑田东彦的讲话更加重要一些。

具体来看

第一,经济数据方面,市场很关注非农和通胀,这段时间基本是看这两个数据进行的加息预期定价。非农就业数据来看,刨除掉2014年年初寒冬的影响,2013年四季度开始正式算是美国经济进入复苏后期并扩张的周期,2014年刨除掉年初一季度的寒冬影响,剩余全年非农就业都在20万人以上,2015年除了掉年初和年中两段时间,全年有8个月保持在20万人以上,且只有1次低于15万。今年8个月里有4个月在15万左右甚至更低,明显弱于去年和前年,所以这种情况下今年两次加息不太现实。

如果一次加息的话,更好的时机应该是12月,12月14日会议基本上应该会对17日最终公布的总统选举有一定的猜测,所以可以放心加息并修正前瞻指引。通胀上来看,最能够带来通胀增量的变量应该是油价,油价上涨可以传导更多。但今年油价大概率就是40-50这个范围了,而且在美国总统确定下来之前,油价不会达成实质性的协议,美国在油价这个地方上的话语权还是较重,油价还涉及到了地缘政治政策等因素,新总统定下来之前应该是定不下来,明年油价可能更可以看好。

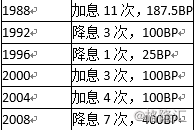

第二,总统选举上,影响美联储的主要是财政政策不定,trump在财政政策上更为激进一些,对加息的诉求也更高。不存在总统选举期间不能加息这么个说法,下表可以看出,过去6次选举年,大部分都是处于主加息周期和主降息周期(即连续加息或降息),只有1996年是处于摇摆不定的经济周期。目前全球的宏观环境也类似于当时(包括美国经济周期领先、货币政策周期领先以及带来的美元强周期、新兴市场和大宗商品下滑等特征),因此现在货币政策也有一定参考价值。

第三,欧洲的问题还是挺重的,奥地利和意大利年底大选,明年法国德国大选,欧洲目前受困于难民政策、恐怖袭击和英国退欧,今年在经济改革上几乎没什么推动。欧洲银行业还面临压力,欧洲斯托克银行业指数的指数EPS较去年下滑15%,负利率后银行业爆出问题并不是巧合。缺乏改革和银行业问题的压制下,ECB货币政策也缺乏改变的契机。英国最快明年1月启动退欧流程,然而目前协议上没有明显进展,四季度欧洲的不确定性还是挺多。综合上述三点来看,应该会在12月加息。

假如9月不加息的判断是对的,那么关注点是什么。

中秋前后股债市场波动均较大,来自于债券市场的传导可能是本轮股市下跌的原因,不仅仅是联储委员的讲话。全球面临的现况都是长端利率已经过于低,收益率曲线过于平坦(当然,经济也过于缺乏增长,美国上半年都是1左右,远低于2的潜在增长目标)。欧洲和日本推行负利率后,长期国债利率都进一步下行并转负,中美欧日长端在6-8月下了一轮后显示出长端下不动了,最近几周长端在上。日本央行谋划使收益率曲线变陡是中秋前后股票市场下跌的主要原因,这种措施有点收紧货币政策的感觉,长端债券如20年期的,最近一段时间价格下跌4%左右,10年期债券则相应有2%左右,这还是没加杠杆的跌幅,债券一般会加杠杆,加杠杆后跌幅较大,比股市跌幅可能还大。长端债波动是导致债市杠杆波动最大的因素,因为跌起来最疼,也应该是最易产生各种形式传导的。

全球目前有一种货币政策收紧的共振:美联储官员讲话鹰派,日本央行试图将收益率曲线变陡峭,中国央行在重启14天逆回购后又重启28天逆回购,这些都是在G20会议以后的,可能达成了某种政策协议。所以这两周有股债双杀,要避免的是类似于2013年6月时的情况,当时伯南克一句QETappering后美债下跌幅度也堪比美股的跌幅(10年美债60BP左右上行),当时也出现了日本长端收益率的上涨(10年日债上了30BP左右),当时新兴市场普遍10-20%的跌幅。

新兴市场包括中国在内债市出现大幅调整,这是09年后新兴市场股票第一次进入大幅调整,结束连续几年的上涨。但预计日本应该只是把长端利率保持在正值,而不是希望一直上,一直上很多机构可能都受不了,黑田的讲话应该也是这个目的。这种情况,股票市场上应该可以更加看好新兴市场,加息前新兴市场安全度还是较高。今年印度、菲律宾、印尼、俄罗斯、巴西等新兴市场均有较大幅度上涨。

如果说俄罗斯、巴西上涨和商品市场上涨有关,例如油价、铁矿石等,那么非大宗商品国家如菲律宾、印尼、印度的上涨,则就是发达市场债券今年利率下行和美元弱势的结果。

美国地产板块和公用事业板块在英国退欧后第一个创出新高,可以表明,市场对于6月底后利率走向已经和明确,就是向下,那么这种利率敏感性股票和市场才会上涨,香港股市这两个月上涨幅度也不错,可以说是深港通预期,也可以反过来说,就是认为行情会好,所以把深港通给推出来了(到底是什么样的也不好说)。

跨境套息交易给新兴市场带来了资金流入。这种可以参考2014年的行情。2013年新兴市场因为担忧退出QE而大幅下跌后,2014年因为QE的步伐放缓且QE依旧持续减量增加资金投放,2014年上述新兴市场又大幅上涨。然后2015年开始预期加息后,上述新兴市场又开始下跌,然后今年因为加息加不动(去年年底预期4次,现在只预期1次),则又开始了新一轮上涨。菲律宾印尼这些市场对美国货币政策敏感的市场今年均涨了20%以上。香港不排除也有这种可能,因为资金方向今年是流向于新兴市场的。

假如9月加息了会怎样。

个人认为可能也不会怎样。市场关注的点会变成12月会不会再加一次以及还是要看债券收益率走势方向是如何的。如果出现了上文所说的长端利率持续上升(最好配合3季度美国经济数据较好),那么新兴市场要注意风险。港股市场经济基本面虽然跟内地,但今年港股上涨和内地经济也没什么关系,还是去年的超跌以及今年资金流向、深港通等的驱动。

最差的情况其实是美国已经无法加息,像2000年和2007年这种情况,这表明这轮经济周期到头了,美股牛市可能结束,彼时对其他市场也会有负面带动。中等的情况是阶梯式加息,加息举步维艰,一年一次两次,甚至可能再降息回去,这种就参照94-96年的情况。这种是美股会有幅度可能还不小的调整,其他市场可能受到影响。较大概率目前是处于这样一个情况,去年8月和今年年初的行情可能就是这种情况了。

最优情况是经济较好,GDP2.5%附近,美国连续加息,一年4次,这种会伴随股债轮动,类似于98-2000年、2005-2006年。股市的涨幅较为可观(包括香港在美国加息时表现也不错),但需要可能3%的GDP和20万的非农就业水平以及不错的资本开支增长(建议盯美国耐用品订单,但油价对该数据压制较大),EPS最好也是增长(目前标普500指数EPS同比负5%左右)。