下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

主要观点

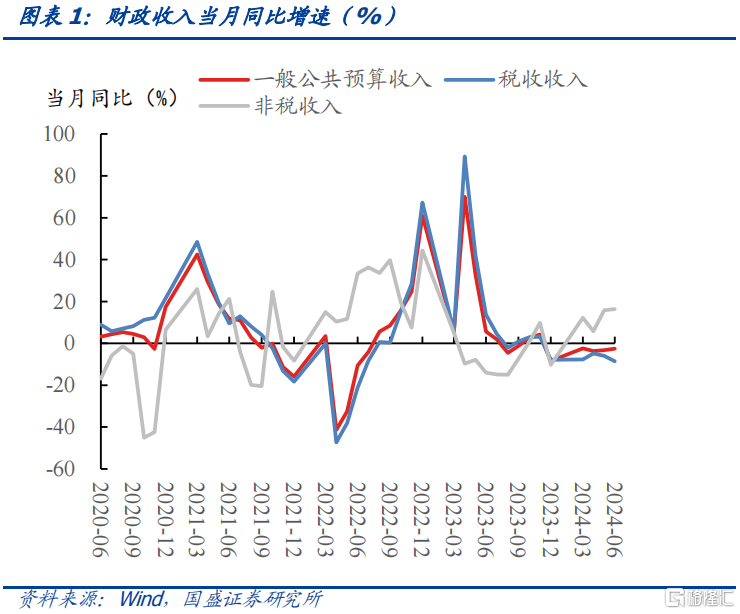

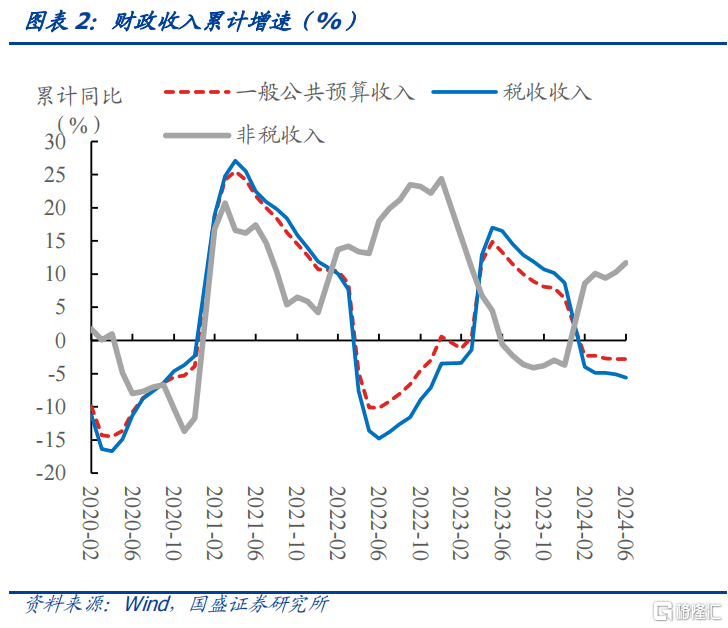

6月税收收入继续拖累财政收入,非税收入延续高增长。2024年6月,一般公共预算收入当月同比-2.61%,5月同比为-3.24%。6月税收收入当月同比-8.52%,同比降幅扩大(5月为-6.05%),6月非税收入当月同比16.41%,延续高增速(5月为15.80%)。累计来看,上半年,一般公共预算收入累计同比-2.8%,税收收入同比-5.6%,非税收入同比11.70%。扣除去年同期中小微企业缓税入库抬高基数、去年年中出台的减税政策翘尾减收等特殊因素影响后,上半年可比增长1.5%左右。

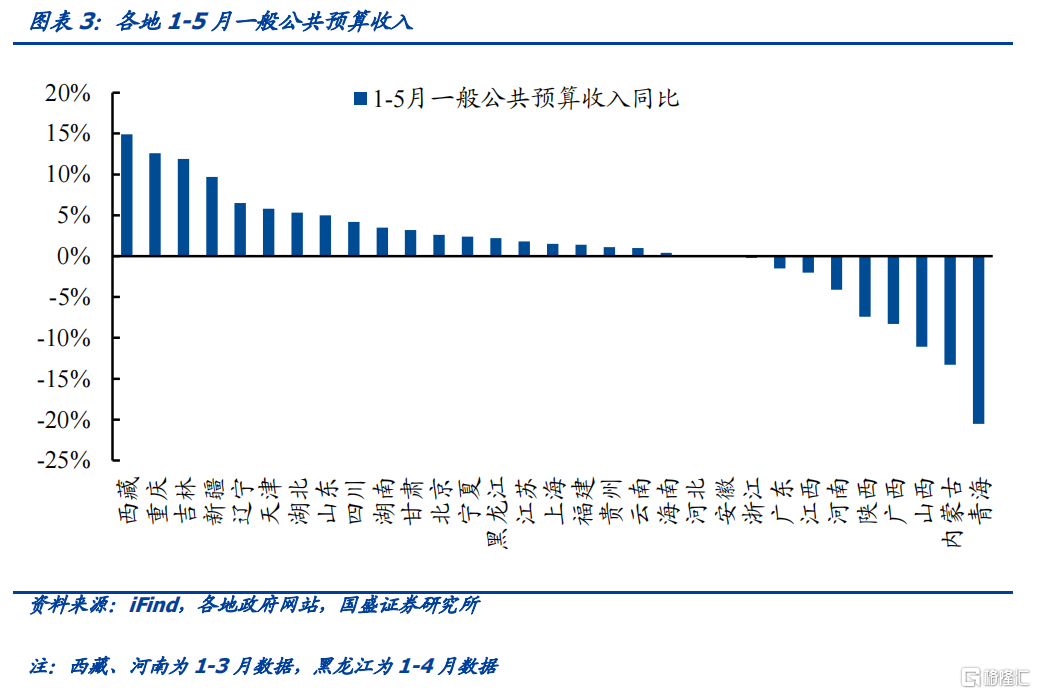

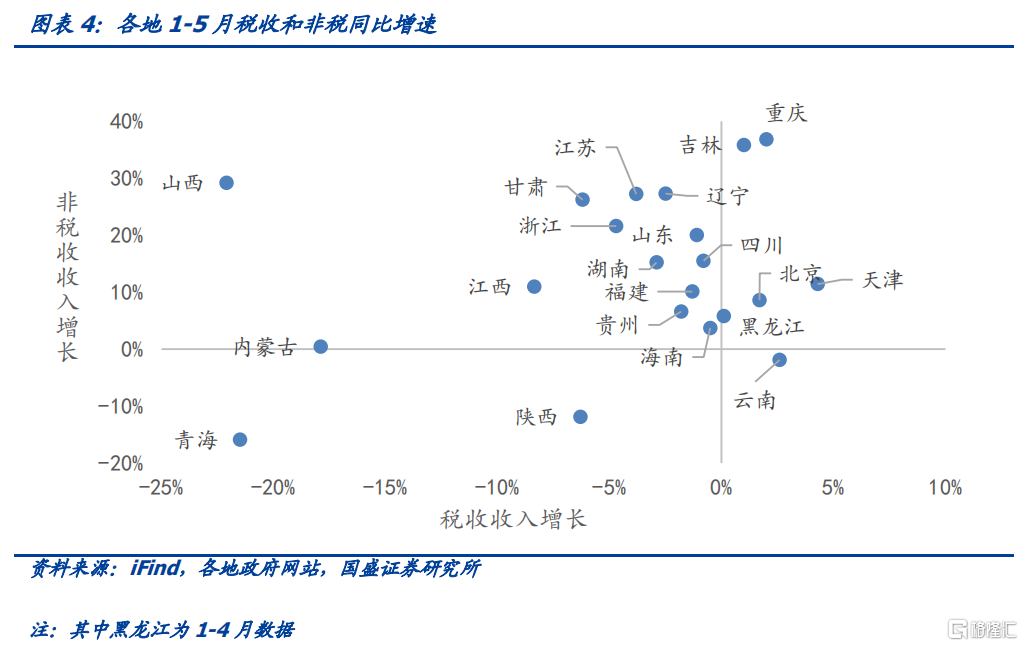

资源型省、市、自治区的财政收入下滑较多,各地普遍依靠非税收入弥补税收缺口。1-5月,重庆、吉林的一般公共预算收入同比增速靠前,而浙江、内蒙古、广东、江西等地为负增长,陕西、广西、山西、青海等地同比降幅较大,或受到上半年煤炭价格震荡的影响,税收收入下滑较多。而财政收入增速较高的区域,如重庆、吉林、辽宁等地,税收收入增速同样不理想,多依靠非税收入拉动增速。

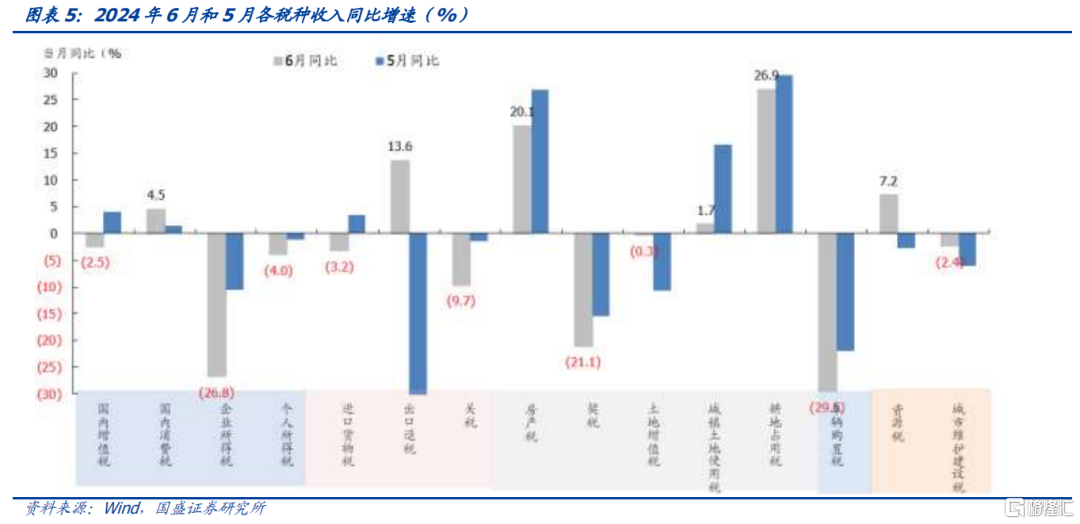

税收方面,企业所得税同比下跌达-26.8%,车市、房市持续低迷。6月,四大税种仅消费税较5月有所提升,当月同比4.5%,其他税收同比均下行,增值税、个人所得税当月同比分别为-2.5%、-4.0%,企业所得税同比达-26.8%,一方面是因为去年同期中小微企业缓税入库抬高基数,另一方面内需整体偏弱、原材料价格上涨,企业利润空间压缩。车辆购置税同比-29.5%,跌幅扩大。土地和地产相关税收涨跌互现,但总体来看,6月土地和地产相关税收同比下降-2.1%。

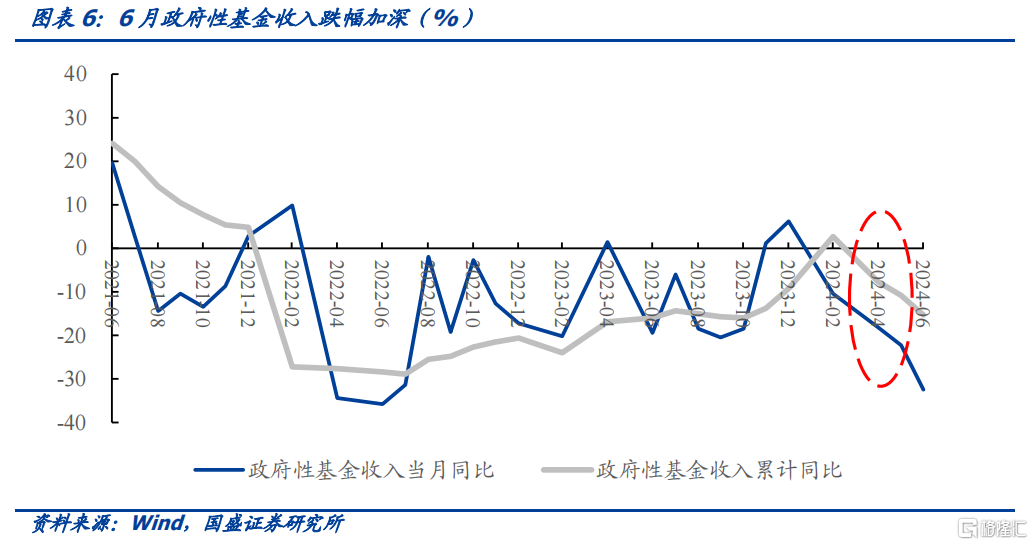

政府性基金收入跌幅持续加深,实现全年目标压力不小。2024年6月,政府性基金收入同比-32.4%,上半年以来,跌幅不断加大,且均为负增长。1-6月,政府性基金收入累计同比-15.3%。按照财政预算计划,2024年政府性基金收入同比增长0.1%,目前来看,实现全年目标仍有压力。

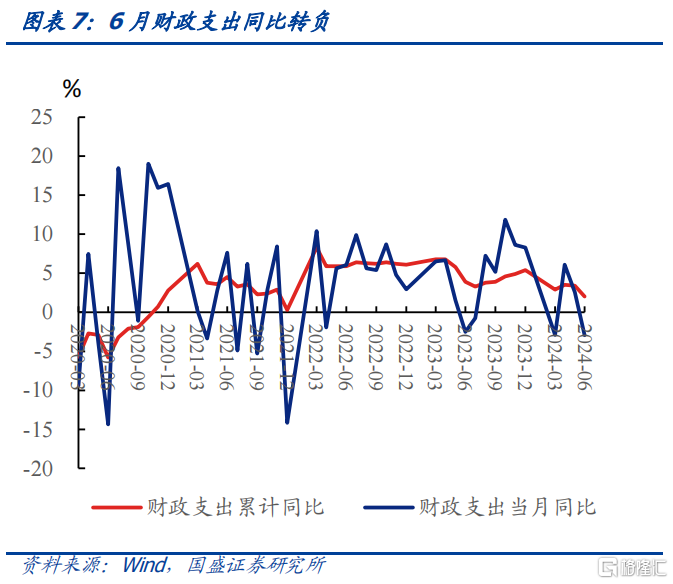

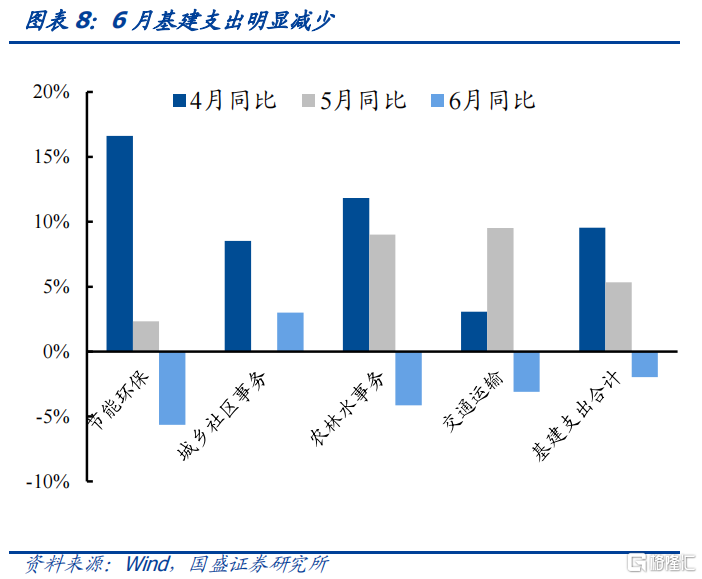

6月财政支出同比转负,基建支出明显下滑。6月单月一般公共预算支出同比增长-3.0%,增幅转负,前值为2.6%,1-6月,财政支出累计同比增长2.0%,前值为3.4%。其中基建支出力度也明显下滑,除城乡社区事务,其他分项同比均为负,6月基建支出单月同比增长-2.0%,5月为5.3%。

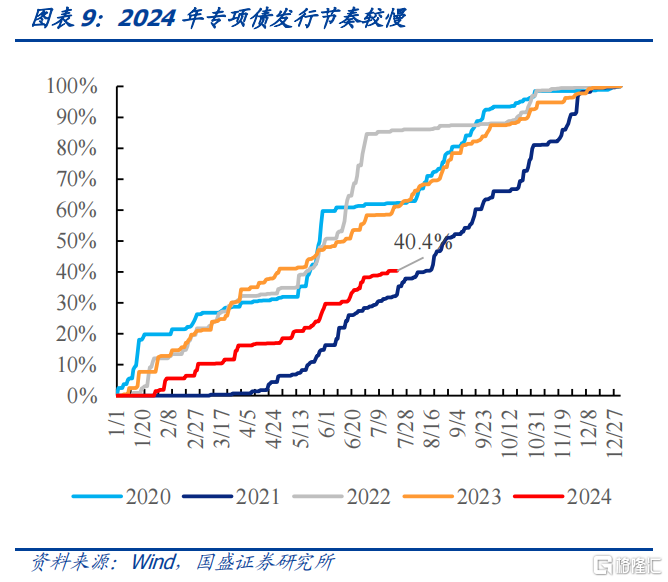

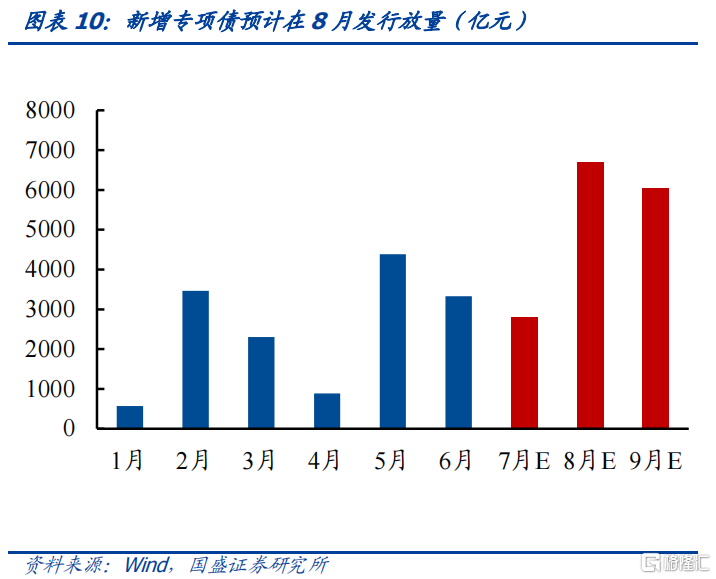

6月政府性基金支出继续负增,专项债发行预计8月开始加速。伴随政府性基金收入增速低迷以及新增专项债发行节奏缓慢,政府性基金支出延续负增,6月当月同比-11.1%。从目前公布发行计划来看,预计专项债供给或在8月放量。

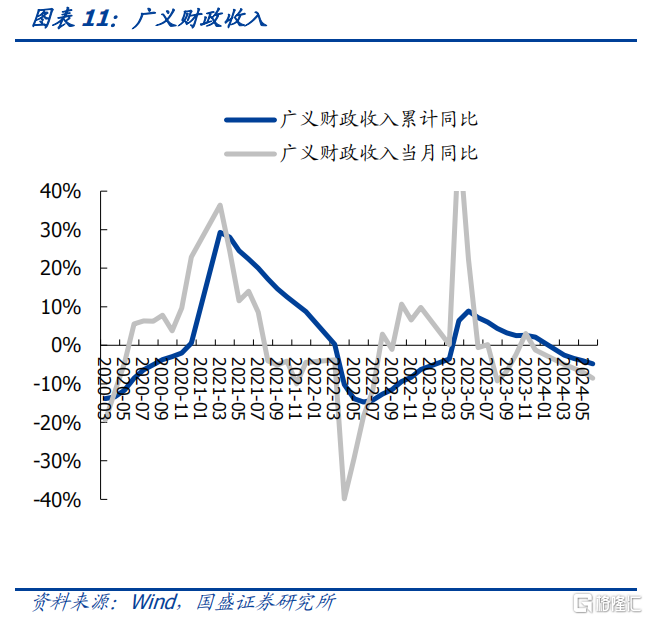

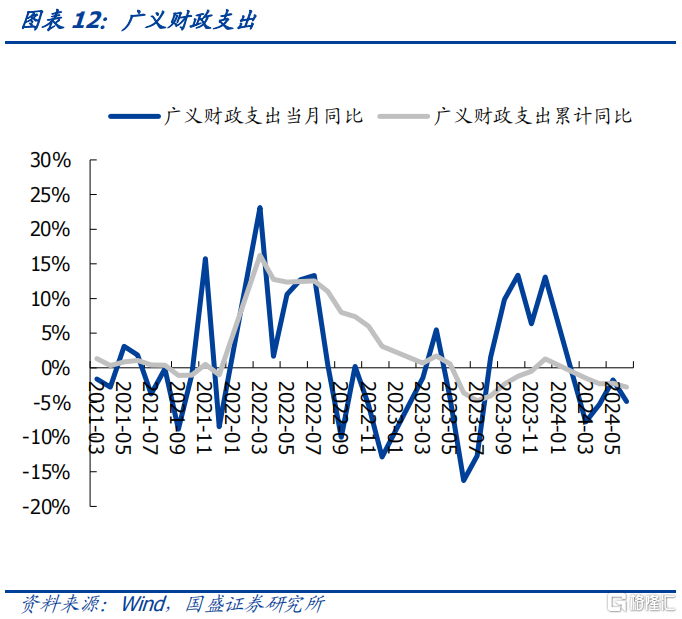

广义财政收支双降,稳增长压力下,观察后续财政发力的可能。第一本账和第二本账结合来看广义财政收支,6月广义财政收入同比-4.8%,1-6月累计同比-8.5%,6月广义财政支出同比-4.9%,1-6月累计同比-2.8%。广义财政收支同比均不见起色,根源在收入端,而融资性收入方面,城投融资依旧维持紧缩周期。本次三中全会提及“实现全年经济社会发展目标”,而二季度GDP增长4.7%,环比下降且低于市场预期,稳增长压力下,后续财政支出或更加积极。

风险提示:政策变化超预期、数据统计口径存在误差、财政收入不及预期。

报告正文

6月税收收入继续拖累财政收入,非税收入延续高增长。2024年6月,一般公共预算收入当月同比-2.61%,5月同比为-3.24%。6月税收收入当月同比-8.52%,同比降幅扩大(5月为-6.05%),6月非税收入当月同比16.41%,延续高增速(5月为15.80%)。累计来看,上半年,一般公共预算收入累计同比-2.8%,税收收入同比-5.6%,非税收入同比11.70%。扣除去年同期中小微企业缓税入库抬高基数、去年年中出台的减税政策翘尾减收等特殊因素影响后,上半年可比增长1.5%左右。

资源型省、市、自治区的财政收入下滑较多,各地普遍依靠非税收入弥补税收缺口。1-5月,重庆、吉林的一般公共预算收入同比增速靠前,而浙江、内蒙古、广东、江西等地为负增长,陕西、广西、山西、青海等地同比降幅较大,或受到上半年煤炭价格震荡的影响,税收收入下滑较多。而财政收入增速较高的区域,如重庆、吉林、辽宁等地,税收收入增速同样不理想,多依靠非税收入拉动增速。

税收方面,企业所得税同比下跌达-26.8%,车市、房市持续低迷。6月,四大税种仅消费税较5月有所提升,当月同比4.5%,其他税收同比均下行,增值税、个人所得税当月同比分别为-2.5%、-4.0%,企业所得税同比达-26.8%,一方面是因为去年同期中小微企业缓税入库抬高基数,另一方面内需整体偏弱、原材料价格上涨,企业利润空间压缩。车辆购置税同比-29.5%,跌幅扩大。土地和地产相关税收涨跌互现,但总体来看,6月土地和地产相关税收同比下降-2.1%。

政府性基金收入跌幅持续加深,实现全年目标压力不小。2024年6月,政府性基金收入同比-32.4%,上半年以来,跌幅不断加大,且均为负增长。1-6月,政府性基金收入累计同比-15.3%。按照财政预算计划,2024年政府性基金收入同比增长0.1%,目前来看,实现全年目标仍有压力。

6月财政支出同比转负,基建支出明显下滑。6月单月一般公共预算支出同比增长-3.0%,增幅转负,前值为2.6%,1-6月,财政支出累计同比增长2.0%,前值为3.4%。其中基建支出力度也明显下滑,除城乡社区事务,其他分项同比均为负,6月基建支出单月同比增长-2.0%,5月为5.3%。

6月政府性基金支出继续负增,专项债发行预计8月开始加速。伴随政府性基金收入增速低迷以及新增专项债发行节奏缓慢,政府性基金支出延续负增,6月当月同比-11.1%。从目前公布发行计划来看,预计专项债供给或在8月放量。

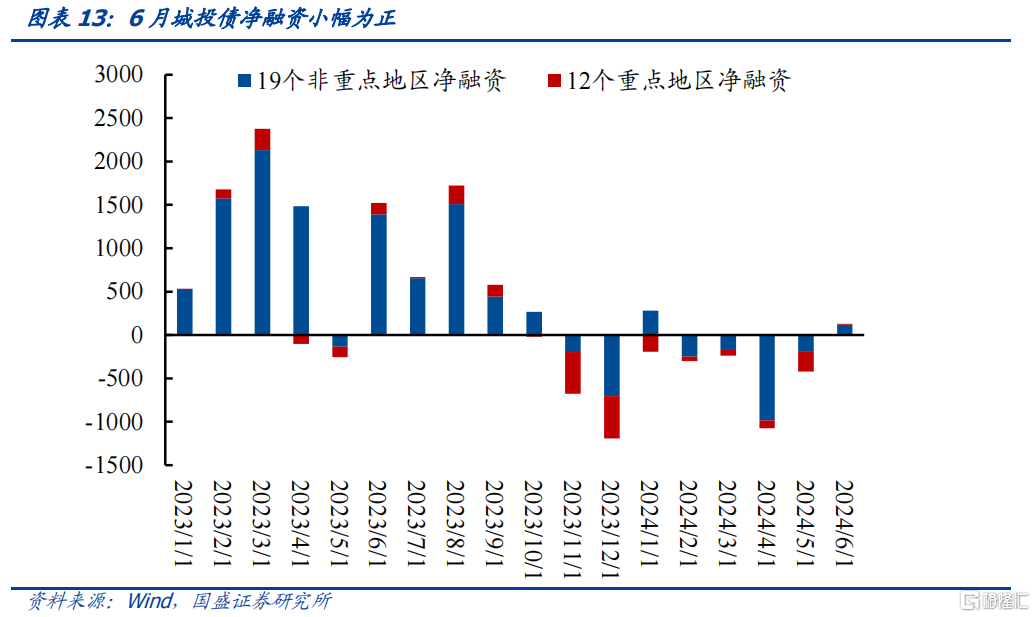

广义财政收支双降,稳增长压力下,观察后续财政发力的可能。第一本账和第二本账结合来看广义财政收支,6月广义财政收入同比-4.8%,1-6月累计同比-8.5%,6月广义财政支出同比-4.9%,1-6月累计同比-2.8%。广义财政收支同比均不见起色,根源在收入端,而融资性收入方面,城投融资依旧维持紧缩周期。本次三中全会提及“实现全年经济社会发展目标”,而二季度GDP增长4.7%,环比下降且低于市场预期,稳增长压力下,后续财政支出或更加积极。

风险提示

政策变化超预期、数据统计口径存在误差、财政收入不及预期。

注:本文节选自国盛证券研究所于2024年7月23日发布的研报《收入不足约束支出——6月财政数据点评》,分析师:杨业伟 S0680520050001、王春呓 S0680122110005