下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:光大海外李君周、吴佳青

来源:EBoversea

◆半年报业绩符合预期:公司2018年上半年实现收入21.7亿人民币(+27.4%),实现归母净利润5.1亿元人民币(+31%),正常化纯利为5.6亿元人民币(+37.8%),毛利率降低5.1pp到80.4%,净利率增加0.7pp到23.7%,EPS0.20元人民币,整体业绩基本符合市场预期。

◆特比澳销售超预期,益赛普去渠道库存:核心品种1)益赛普18H1收入4.4亿元(+0.6%),低于市场预期,主要由于渠道去库存所致,IMS显示该产品医院使用量同比+36.9%,预计18H2销售增速有望接近30%,全年增速超过10%。2)特比澳18H1收入8.4亿元(+71%),高于预期,与医保拉动销量叠加医院认可度提升有关,医院使用量同比增加101%,中国市场份额为63.2%,预计全年销售增速超过50%。

◆糖尿病产品销售持平:1)18上半年GLP-1受体激动剂百泌达与百达杨销售收入7840万元(-7.9%),随着长效产品百达扬5月上市,糖尿病产品内部形成一定竞争,百泌达销售承压。预计GLP-1未来三年将保持稳定的增长速度。2)优泌林18年上半年销售收入与推广费用9380万元人民币,目前由于两票制影响和接管礼来业务带来的过渡期影响已经逐步消除,预计18年恢复低个位数增长。糖尿病板块盈利贡献有限,但随着公司糖尿病产品逐渐扩充,长期利润率有望提升。

◆赛普汀完成重新申报,在研管线丰富:公司共4大研发中心和32个在研产品。研发进度方面,抗HER2单克隆抗体近期已重新提交上市申请(赛普汀联合长春瑞滨治疗转移性乳腺癌PFS39周VS化疗组14.1周,整体客观反应率46.7%VS化疗组18.5%);治疗贫血的二代促红素Nupiao 18年5月取得II/III期临床批件,预计近期开始入组患者,有望于20年获批上市;益赛普预充式注射剂和克林霉素磷酸酯维A凝胶预计18H2申请生产批件;治疗肿瘤的抗表皮生长因子受体抗体602完成I期,计划开展III期临床。在研产品阵容强大、梯队完善,潜力大。

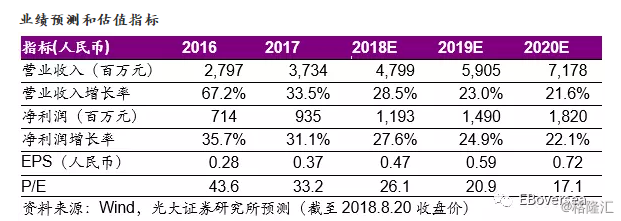

◆维持“买入”评级,下调目标价20港元:维持公司18-20 年的EPS分别至0.47/0.59/0.72元人民币,对应18~20年估值分别为26/21/17x,考虑到公司益赛普去库存及赛普汀上市进度低于预期等因素影响,我们下调公司目标价至20港元,对应18年P/E为37x,维持“买入”评级。

◆风险提示:研发进度不及预期,销售不及预期。