下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:光大海外李君周、吴佳青

来源: EBoversea

◆上半年利润增长符合预期:公司18年上半年收入107.9亿港元(+49.8%),归母净利润18.5亿港元(+41.1%),每股盈利29.68港仙(+36.8%),符合市场预期。毛利率提升6.6pp至63.9%,公司盈利结构持续优化。在核心产品恩必普、玄宁、欧来宁驱动下,创新药业务大幅增长65.3%;普药业务同比增长42.3%,原料药业务同比增长35.1%,公司产品收入端增长靓丽。

◆创新药增速超预期:创新药产品表现靓丽,其中恩必普强势增长42.6%至23.6亿港元,注射液增长57.5%至12.7亿港元,软胶囊增长28.4%至10.9亿港元。新医保放量明显,预计18年恩必普保持约30%以上增长。受两票制影响,欧来宁增长78.1%至10.2亿港元,玄宁增长105.2%至5.8亿港元,除去高开因素,玄宁有40%以上销量增长。

◆肿瘤产品线不断壮大,紫杉醇白蛋白高速增长:抗肿瘤产品大幅增长109.2%至9亿港元。多美素增长80.6%至4亿港元,津优力增长113.8%至3.3亿港元,重磅产品白蛋白紫杉醇(克艾力)18年3月上市收入0.86亿港元,18年有望实现3亿港元销售额。公司抗肿瘤板块增速明显驱动因素为1)重点品种医院覆盖率增长;2)销售团队增速较快,预计18年底将达到1800人。我们预计抗肿瘤产品群18年有望达到100%以上高速增长,肿瘤产品线有望成为公司最早突破百亿销售额的板块。

◆维C业务持续盈利,研发管线值得期待:原料药方面维C持续涨价,增长70.3%至13亿港元。公司研发投入不断加大,上半年研发投入6.7亿元,在研约200个品种。目前有9个仿制药已报产,陆续将有硼替佐米、二甲双胍等仿制药上市。公司与君实合作开发PD-1与白蛋白紫杉醇联用于乳腺癌的疗法,向美国Verastem公司收购PI3K抑制剂中国权利,目前处于临床III期,肿瘤管线的布局进一步扩大。公司将通过海外合作和并购强化研发能力,预计临床后期品种不断增多。

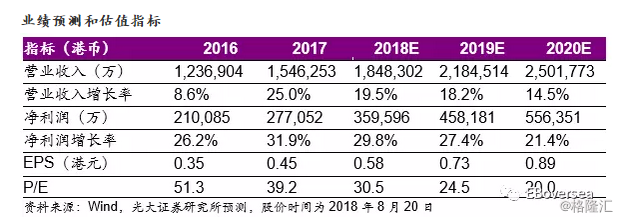

◆维持“买入”评级,维持28.8港元:我们维持公司18-20年EPS分别为0.58/0.73/0.89港元,当前股价对应18~20年估值分别为31/25/20x,。公司现有业务高速增长(18年净利润增速有望接近30%),产品市场地位领先,销售强劲,维持目标价28.8港元,对应18年P/E为50x,维持“买入”评级。

◆风险提示:原料药价格波动,审批政策风险,研发不及预期。