下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

时间:2018年8月20日星期一

业绩概况:

截至2018年6月30日止6个月,录得收入约107.87亿港元,同比增长约49.79%;毛利率从57.3%上升至63.9%,公司拥有人应占期间溢利约18.53亿港元,同比增长41.14%。

研发费用为6.88亿港元,占收入比例为6.4%。成药业务销售收入增加55.2%至81.82亿港元,其中该集团的创新药持续增长强劲,销售收入达到约48.74亿港元,增加65.3%。而创新药收入占集团收入总额亦由2017年上半年的40.9%进一步增加至本期的45.2%。原料药板块,维C同比增加70%至12.95亿,抗生素原料药同比增长24.6%至7.72亿港元,咖啡因同比下跌-1.6%到5.39亿港元。

恩必普实现23.63亿港元(+43%),欧来宁10.24亿港元(+78%),玄宁5.8亿港元(+105%),多美素4.07亿港元(+81%),津优力3.29亿港元(+114%),白蛋白紫杉醇实现8600万港元收入。

Q&A:

肿瘤药方面,公司有没有什么体现?

上半年,有税率调整的政策。专项采购,18个品种没有涉及石药品种。前期调整税率的产品,要求公司调整价格,除了税率的价格还有其他的预期,目前影响不大。集中采购,更多针对通过一致性评价的品种,目前对肿瘤药不太涉及。

白蛋白紫杉醇在进入大病医保、省级医保的价格和我们预想?

3月初开始销售,8700万销售,医院覆盖已经达到290个医院,18个省份挂网。有5个省在调整医保的时候已经调整纳入。不管有没有医保,该品种疗效相当确切。

每个业务毛利率?

创新药:84.2%,普药:59%,维C:44.4%,抗生素16.7%,咖啡因:24.4%

竞争对手白蛋白紫杉醇上市后的影响?

紫杉醇的市场足够大,目前多西他赛60%,脂质体20%+,普通剂型10%+,新基和原研药占比很小的份额。新的厂商进来还是对原有产品的替代。石药继续做好自己的学术推广和市场的开发,和PD-1联用的公告已经发了。这个品种超过年初的预期,预计今年超过3亿,明年超过10亿。

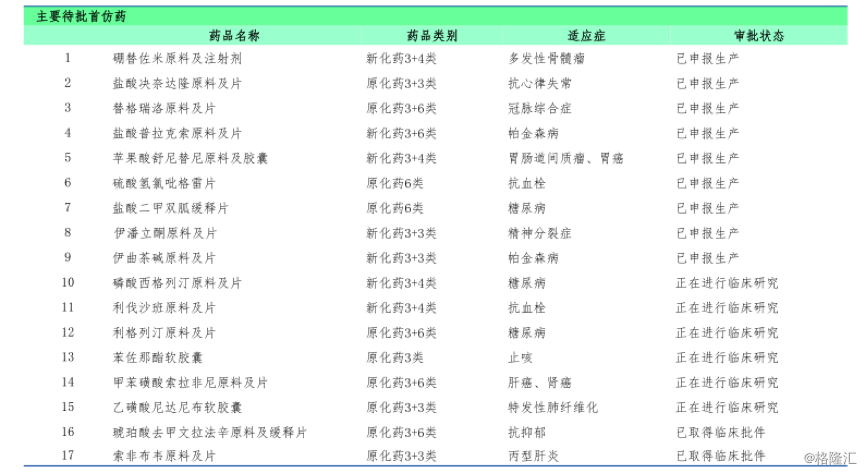

仿制药中都有比较好的品种,像氯吡格雷,拿完ANDA后等到时间非常长的原因?

审评政策不是特别明确,是否需要海外核查这块开始不明确,近期才确认不需要。二甲双胍和氯吡格雷三个月内能拿下。

欧来宁玄宁量的增长和价格的增长?

欧来宁:神经内科达到第一位,各地方的药占比压力比较大,特别针剂,我们针剂的降幅远低于行业的增长,胶囊的量+20%;玄宁:一部分是两票制的原因,量的增长超过40%。

股权激励计划发放的时间表,对公司财务成本的影响?

股权激励重点在基层,公司购买以较低的价格发放,对财务的影响不是太大。

对高管的激励,到2019年会有2.4亿股会分给高管。153个高管持有原有的股票的。

普药业务概况。

普药今年40%的增长,一方面的增长来自原有的品牌体系,另外一部分的增长是获得一致性评价的品种,提高了价格。像阿奇霉素的价格提高两倍多,销量也大幅增长。渠道下沉后,都是自己的人进到终端去推广销售。一致性到年底还有3-4个。普药明年的增长能维持,一致性评价品种,ANDA回来的品种都归到普药中。

销售人员上的变化。

恩必普:六月末1385人,目前1450,今年年底1600人;

抗肿瘤:六月底1100,7月底1200,年底1800人,去年760;

玄宁和欧来宁自营比例增加。

玄宁:600-700人

欧来宁:600人

人数不断增加,人均产出并没有下降。

面对BIOTECH,大型药企和外企,我们应该怎样去面对?

恒瑞布局很早,新药获批很多,值得公司学习。肿瘤市场的扩增扩容是大的趋势,每年都有新的方法退出。下一步看好免疫治疗和大分子或者大分子和小分子联用。小分子的单一治疗会排在第二位。就公司而言,公司未来的肿瘤发展有所落后,PD-1国内第一个上市的,与君实的联动方案也是第一个上市的,PD-1上市从而拉动公司的肿瘤的水平。包括PD-1预计明年三个新分子上市。三期临床获批的开始收购,今年底到明年初会有个新分子,目前在谈的有五个新分子。19-20-21年,每年保持2-3个新分子上市。预计第一个过百亿的管线是来自于肿瘤药。

VC业务,二季度较第一季度有所放缓?最近VC价格走低?

VC业务是公司的传统业务,本身就是大宗商品。上半年的业绩是高峰,过了六月份后价格走低,对于石药来说,即使在最低的价格时候公司也没有亏钱的,现金也是正的,但是这个品种从长远来看是退出的。会考虑出售技术设备,公司的专有技术与传统技术相比,每公斤的制造成本有1美元-10块人民币之间的差距,如果有合适的价格会出售。另一种是直接关掉。另一种,折旧成本与别人相比,每公斤有2块人民币的差别。再运营一两年,遇到好的价格再卖掉。

肿瘤药业务,其他的肿瘤药有超过90%的增速的原因。

一方面,产品的竞争格局较好,复旦张江的品种市场占有率下跌,多美素今年上半年已经达到74%的占有率。与传统剂型相比,毒性小,体内载药量增加,以后的市场空间在于替代普通制剂。明年这个品种过10亿。津优力,短效产品有较多的不足,看好长效对短效的替代。恒瑞、齐鲁、石药的品种推广后,长效会大幅放量,预计津优力明年过10亿。预计肿瘤板块今年翻一番,明年至少翻一番,第一个过百亿的板块,时间点在2023年前。

政府官员的调整,创新药这块有多大的影响?

总的来说,出来的法规和政策不会改变,继续延续。在政策的执行效率上可能会受到影响。对行业不会造成颠覆性的问题。

经营溢利率下滑,销售费用的增长大于收入的增长的原因?

销售费用的增长是合理,公司肿瘤的板块介入比较晚,在肿瘤药的基础较弱。费用的增长,主要是学术推广和销售人员的增长。相关会议的频率比竞争对手高1.5倍。为长期做准备。

肿瘤药,首个实现100亿的板块的净利润率大概是什么样的水平?

肿瘤药利润率今年上半年20%左右,参考恩必普的利润率大概40%+,若能够做到100亿的规模,预计能接近恩必普的水平。明年的利润率将会大幅度的提升。

之后分子的收购预算?

目前在谈的接近签合同的有三个品种,相比研究费用价格不高,大大缩短研发时间。收美国的这个药3000万美金。

两票制影响消化的怎样?自营和调拨怎样?

销售模式从代理模式为主转向自营模式,今年上半年欧来宁和玄宁自营模式占到1/3+,今年占到70%以上。不存在两票制的影响,之前已经调节成2票纸。

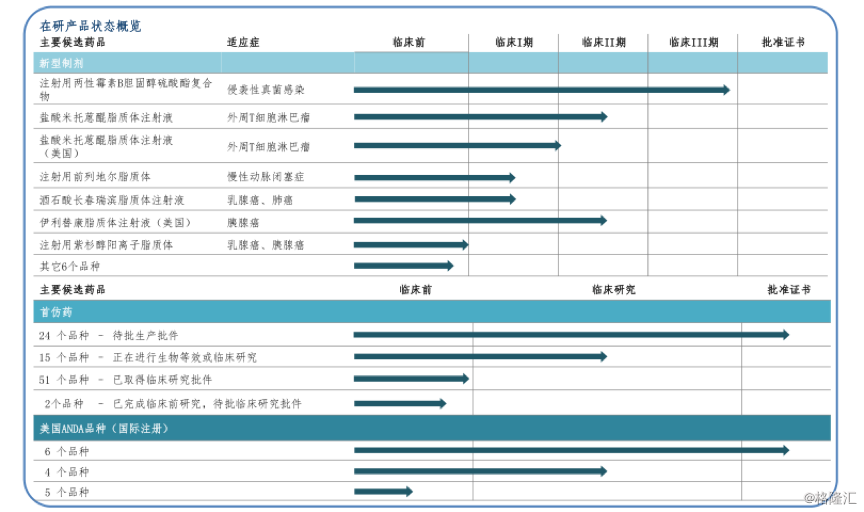

PIPELINE概况。

P13K预计今年递交,明年批,孤儿药,重磅新药。

玄宁美国今年报明年批。

PD-1联用(三阴乳癌),3年内报NDA

注射用两性霉素B胆固醇硫酸酯复合物,今年11月份做NDA。

盐酸米托蒽醌脂质体注射液:2年内完成临床

研发费用的增长?

全年预计15亿。增长幅度与利润增长幅度同步或略高于,今年30%,明年20%。

阿奇霉素价格走势?

原研的价格非常高,通过一致性评价的品种可以提价。价格维持多久还是看竞争状况。公司的阿奇霉素从原料到制剂都是自己供给的,比较有信心。

上半年研发费用6.88亿港元的拆分?

新药占大头:小分子,大分子,新制剂等占60%,其他包括一致性评价等。

君实PD-1的单药是不是我们买?成熟期的净利润率?

单药要买。利润率不方便透露。

如果你想了解更多关于“石药集团中期会议纪要”的信息,欢迎添加“同方研究助理”的微信深入交流。

免责声明:本文内容既不代表同方研究的推荐意见,也不构成所涉及的个别股票的买卖或交易要约。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。