下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:大柱

来源:三文娱

日本帝国数据库8月10日发布的《动画制作公司经营实态调查(2018年)》报告显示,2017年日本动画制作公司总体收入超2000亿日元,创下新高。日本动画“药丸”或将成为伪命题。全球配信市场的加入,以及动画制作公司自身的布局尝试,或将令日本动画迎来新的转机。

这两年唱衰之声不断的日本动画,随着人才流失、公司倒闭等状况的接连出现,引发了业界人士的深刻担忧。但近期日本帝国数据库的一份调查显示,2017年日本动画制作公司总体收入超2000亿日元,创下新高;而制作公司的平均收入也是时隔7年后重回8亿日元水平,恢复到了巅峰时期的7成。

日本动画制作公司“复活”的背后,也许是一次产业经济模式的变革。随着全球配信平台入局日本动画,传统的“制作委员会”模式受到冲击。同时,大型动画制作公司也在主动出手,向制作委员会出资,以争取版权收入。

另一方面,日本动画制作公司仍以中小规模企业为主,这些公司在激烈的竞争中不免因价格战压低订单单价,从而导致利益空间减少。而人才流失问题依然困扰着动画界。“离开”东京,走向“地方”,或许是解决方法之一。

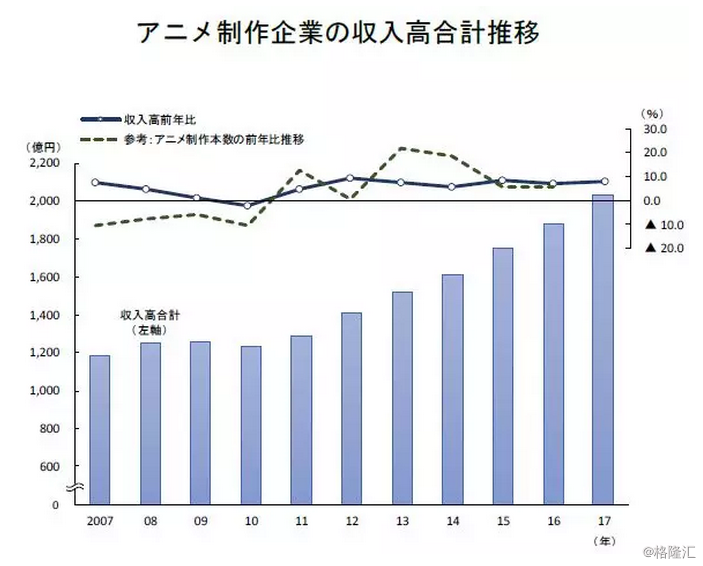

255家动画制作公司共创2000亿日元收入新高,日本动画制作公司要“复活”

据日本帝国数据库8月10日发布的《动画制作公司经营实态调查(2018年)》报告,截至2018年7月,日本共有255家动画制作公司。2017年这255家制作公司合计收入2037.21亿日元,首次突破2000亿日元,创下调查以来的新高,与去年相比增幅达8.2%,实现了2011年以来连续7年上涨。

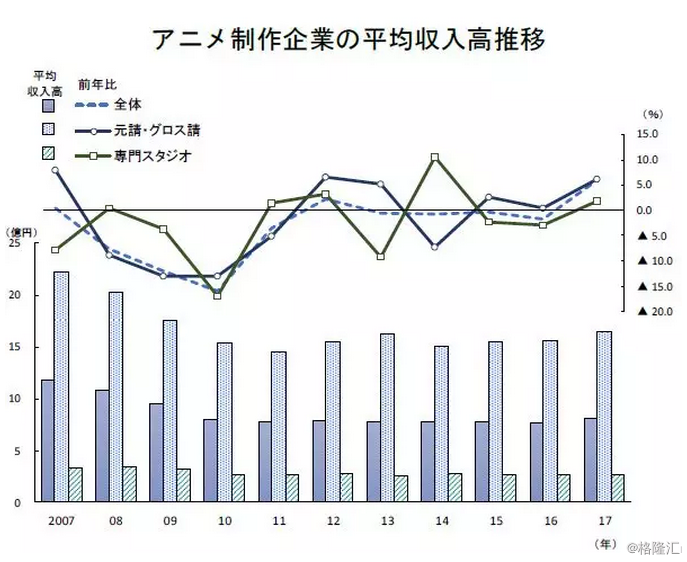

公司平均收入的表现同样令人乐观。2017年,以大型制作公司为中心,行业整体业绩有所恢复,公司平均收入8.08亿日元,同比增长6%。这一数字表示,时隔5年,动画制作公司平均收入再次开始增长;时隔7年后,恢复到8亿日元水准,是巅峰时期(2007年公司平均收入11.75亿日元)的7成左右。

造成日本动画制作公司这几年收入降低的原因,一方面是日本国内2006年以来的动画泡沫崩裂,DVD光碟销量等业绩大幅下落;另一方面,制作费用更加便宜的中国、韩国以及东南亚地区的制作公司进入日本市场,成立新兴公司,使得竞争更加激烈。最近几年,动画作品制作数量有所增加,但制作人和动画师却人手不足,外包费用也在上涨,部分公司不得不限制接单量。尽管如此,公司平均收入在2017年还是实现了回升。

如果从不同制作样态来考察,具有独立完成能力的总承包公司(元請)和整包公司(グロス請)2017年公司平均收入为16.5亿日元,同比增长6.2%。这也是连续三年的增长。

而作为外包为动画制作提供协助的专门工作室(専門スタジオ),2017年公司平均收入在2.7亿日元,同比上涨1.8%。专门工作室的创立和参与相对容易,但竞争尤为激烈,容易陷入价格竞争带来的订单单价下降的困境。另外,多数专门工作室属于人手较少的中小规模企业,无法扩大接单量,从而限制了大幅增收的可能。

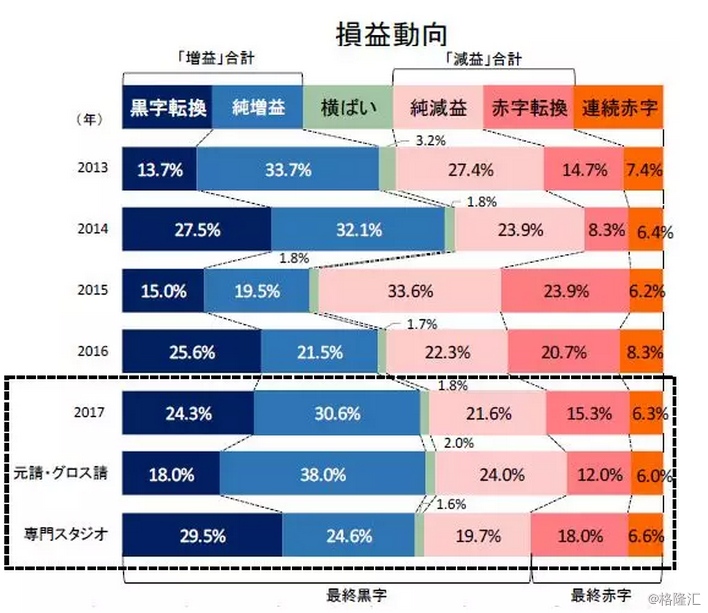

利润方面,2017年全体动画制作公司中利润增加的比率为54.9%,时隔3年再次有超过5成公司利润得到上升。无论是总承包公司(元請)、整包公司(グロス請)还是专门工作室(専門スタジオ),利润增加的企业都突破了5成,这与授权带来的收入增加以及成本降低有很大关系。

当然,利润减少的企业也不少,占到了39.6%。而利润减少的原因主要是,在人才不足和订单量增加的情况下,为了组建制作团队而雇佣的正式动画师和培育新人产生的人力成本,挤压了利润空间。另外,延长制作周期产生的追加费用以及制作方的预算缩减也会导致利润空间无法确保。不过,2017年行业整体出现赤字的公司占21.6%,已经是连续两年在减少了。

制作委员会制度受冲击,制作公司开始争取版权收入

2017年日本动画制作公司平均收入的增长,主要动力还是在于具有独立制作能力、相对大型的“元請”和“グロス請”的收入增加。增长的原因,除了2017年内大热动画作品持续出现外,国内外影像配信事业的良好发展,以及传统制作委员会模式受到冲击,也是重要因素。

据日本电影制片人协会公布的 2017 年的日本电影产业数据报告,2017年日本本土影片总票房为 1254 亿 8300 万日元,市场占比 54.9%,而排名前10的本土影片中,就有6部是动画电影。尽管没有像16年《你的名字。》一般的爆款作品,但17年日本动画电影整体表现不俗。

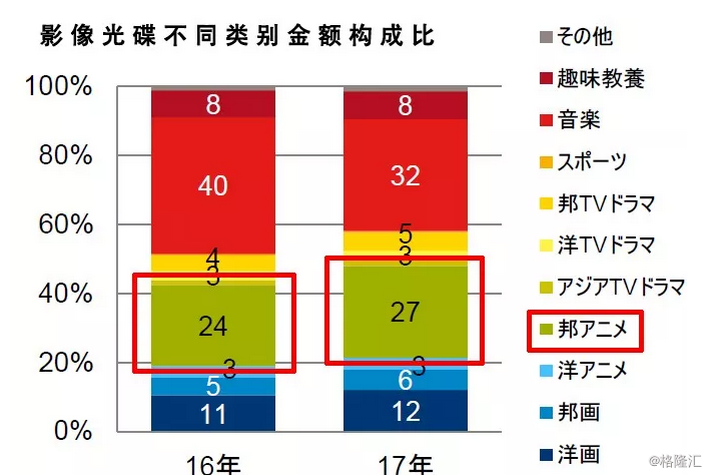

而光盘销售方面,据GfK日本公布的2017年影像光盘市场情况数据显示,去年日本光盘市场整体下降,数量比16年减少10%,金额则同比下降8%。但在此情况下,日本动画类光盘数量和金额却有所上升,都比去年增长4%。包括销量第一的《你的名字。》在内,17年动画类型销售金额占日本光盘总体市场份额的27%,同比增长3%。

如果说电影和光盘是动画市场中两个相对“传统”的领域,那么新兴的配信市场则为日本动画带来了更多的活力。

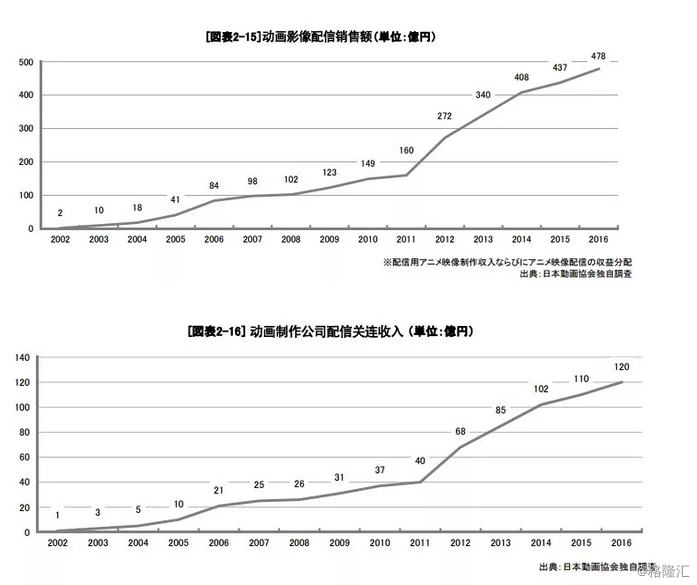

随着2015年Netflix和Amazon prime video等流媒体视频平台进入日本市场,以及日本国内公司纷纷成立本土的配信平台进行追赶,逐渐影响了人们的消费习惯,配信市场逐年扩大。

(图表来源:日本动画协会《2017日本动画产业报告》)

视频配信平台对于内容的争夺给动画制作公司带来了新的营收希望。除了购买已有的动画作品之外,配信平台还希望通过占有更多“原创”内容来实现差别化经营获取竞争优势,以Netflix为代表的一部分配信平台倾向于直接与动画制作公司进行接触合作。

而这一举动打破了日本动画多年形成的制作委员会制度。

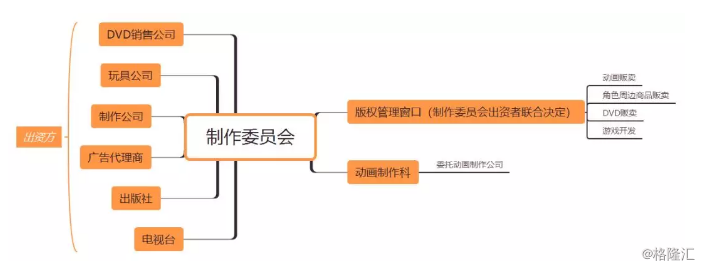

制作委员会制度产生于日本上世纪90年代,由于泡沫经济崩塌,很少有公司具备独立制作一部动画的资金能力。这时候,以作品为中心,由相关领域的多家企业联合出资,再根据出资比分摊收益和风险的制作委员会模式应运而生。这种模式既缓解了制作经费和风险的压力,同时参与制作委员会的公司也会为了让投资作品得到更好收益,愿意利用自身资源大力宣传推广动画作品,并进行周边衍生品的开发。制作委员会模式在很长一段时间内推动了日本动画经济产业的发展,获得了巨大成功。

但这种模式也存在弊端。其中之一便是,动画制作公司不像原作者在法律上有着非常优厚的保护条款,由于不是制作自己公司的原创作品,即使最后作品卖了很多钱,但在制作委员会的模式下并不能分得这些收入。

但是近期,Netflix等配信平台不通过制作委员会,直接与动画制作公司洽谈合作的情况增加了。制作公司使用自己的资金制作作品,除了网络播出权销售给配信平台,作品的全部权利都是属于动画制作公司自己。此外,这些配信平台不会过多的参与创作过程,并且与日本电视动画传统的边放边播模式不同,它们通常会直接预订一整季内容,给动画制作公司留出充足的制作周期和预算。

(Netflix公布的“原创original”动画)

配信平台预付的配信权购买费用,如果在使用过程中控制的好,就基本能够覆盖制作成本。动画公司和配信平台签约,至少不容易出现赤字。

除了制作用于配信平台播出的动画作品外,动画制作公司向传统制作委员会制度发起挑战的另一种方式是直接向制作委员会出资,从而获得授权收入。

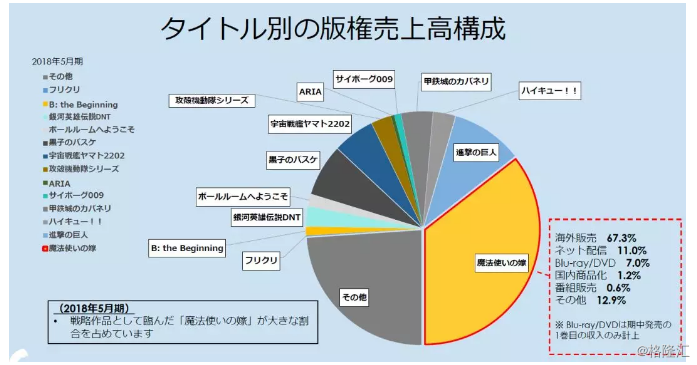

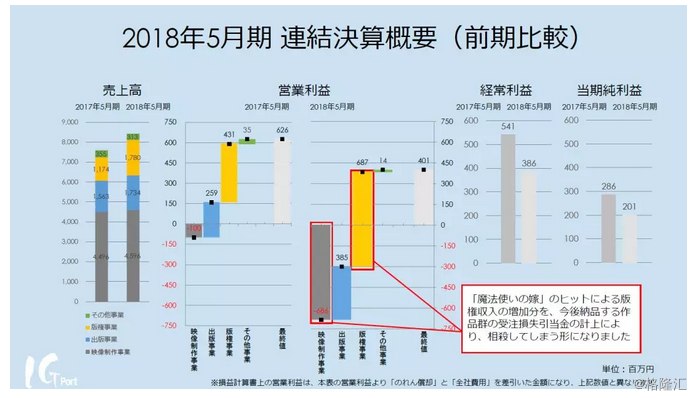

以Production I.G 所属的集团IG Port作品《魔法使的新娘》为例。《魔法使的新娘》原本是在IG Port旗下公司Mag Garden运营的月刊漫画杂志《月刊Comic BLADE》上连载的漫画。2017年改编成TV动画,由同属IG Port集团的动画制作公司WIT STUDIO进行制作。

据媒体透露,IG Port集团在《魔法使的新娘》动画中出资占比60%以上。而据IG Port 2018年5月期(决算期:2017.6.1-2018.5.30)决算信息,《魔法使的新娘》在版权销售额中占据最高比例,甚至超过大热作品《进击的巨人》《排球!》《黑子的篮球》《攻壳机动队》系列等。

(数据来源:IG Port2018年5月期决算资料)

无论是跟配信平台合作还是向制作委员会出资,大型动画公司都在争取将作品的原创版权掌握在自己手中,以获得后期的授权等收入。相比于拿到“一次性”的制作费用,手握版权更具有长效性。但巨额的制作费用同时也会给公司带来压力和风险。例如IG Port就因为《魔法使的新娘》在“影像制作事业方面”大量赤字,好在出版和版权方面的收入能够弥补,虽然较去年下降,但公司还是保住了利润。

(数据来源:IG Port2018年5月期决算资料)

新兴中小规模企业居多,日本动画公司也开始“逃离”首都

这次TDB公布的《动画制作公司经营实态调查(2018年)》报告中还显示出,目前日本动画制作公司大部分属于中小规模的新兴企业;另一方面,为了节约成本和培养人才,日本动画公司选择离开密集的东京都市区,在地方建设工作室的倾向也逐渐显现。

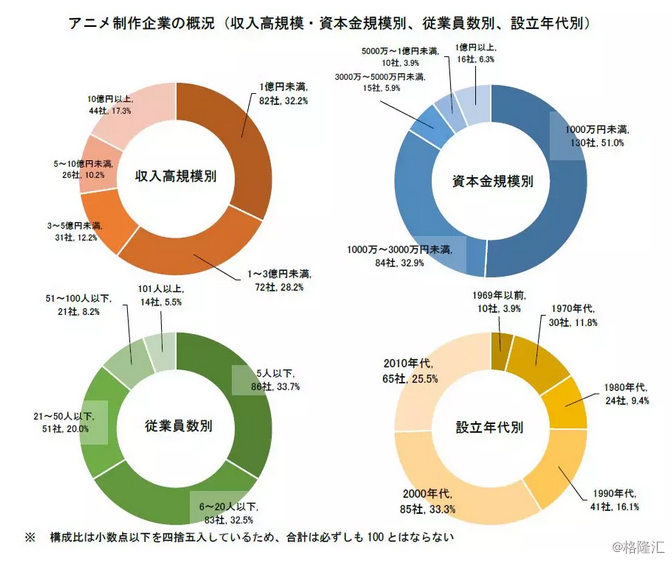

调查显示 这255家动画制作公司,收入规模不到1亿日元的有82家,占32.2%。排在其后的是收入在1-3亿日元的,有72家,占28.2%。收入未满3亿的小规模企业占据了全体的60.4%。而资本金不到1000万日元的公司有130家,超过总体的半数,占51.0%。

从成立时间来看,公司设立时间最多的时间段是2000-2009年,共85家,占33.3%。第二是2010年以后,有65家,占比25.5%。以近些年的动画热潮(アニメブーム)为背景,2000之后成立的公司占到了全体的大约6成。排在其后的是以《新世纪福音战士》为巅峰的1990年代建立的动画公司,有41家,占16.1%,以及《宇宙战舰大和》《机动战士高达》时期的70年代动画公司,共有30家,占11.8%。

员工人数方面,5人以下的公司有86家,占33.7%;6-20人的公司有83家,占32.5%。6成以上近7成的公司都属于20人以下的小规模。

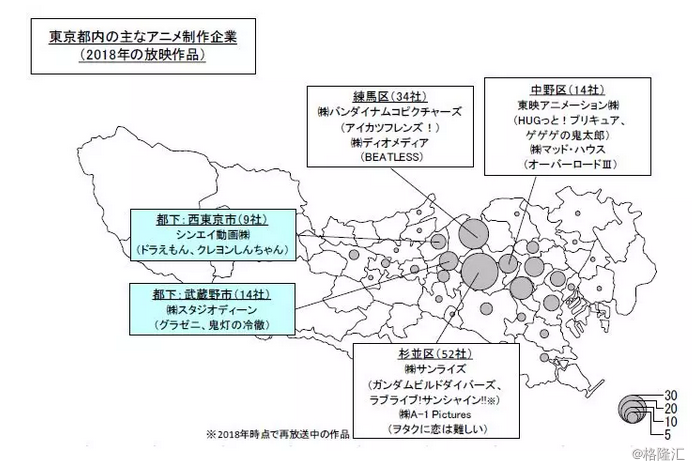

另外,从地域分布来看,255家动画制作公司中,228家分布在东京都,占比89.4%。东京依然是动画公司的主要阵地。

像东映动画和TMS Entertainment这类早期动画公司,出于专门工作室相互接近的有利因素,呈现出集中于东京23区西部的倾向。但另一方面,也有像White Fox和旭 Production 这样将特定的部门设置在其他地方,通过数字化和网络化的作业方式消除地域隔阂的动画公司。现在,“东京一极集中”的必要性正不断减弱。将工作室从密集的首都迁移至地方,不仅有利于工作环境的提升,还有利于抑制制作人才的流失。

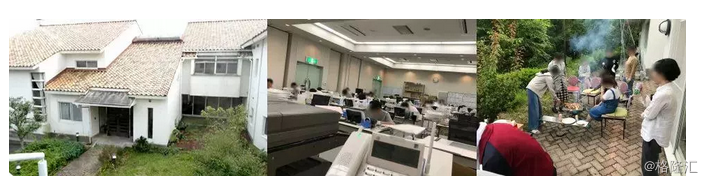

成立于2007年4月的White Fox,代表作包括《刀语》《命运石之门》《打工吧!魔王大人》《Re:从零开始的异世界生活》《少女终未旅行》等。其总部位于东京都杉并区天沼。2016年的时候,White Fox在静冈县的伊豆高原设置了以培育新人为目的作画工作室。该工作室绿植环绕,宿舍设施完备,生活费用的压力比东京小不少。同时,经验丰富的动画师常驻工作室亲自指导学员,通过层层选拔的优秀学员将来随时可能到东京一展拳脚。这对于自身经济能力薄弱但对动画充满热情的年轻人来说,具有相当的吸引力。正在热播的人气作品《工作细胞》,该工作室也有参与制作。

(White Fox 伊豆高原工作室,貌似是一家天气好就喜欢搞BBQ的工作室,周围还有温泉和樱花,图片来自官网)

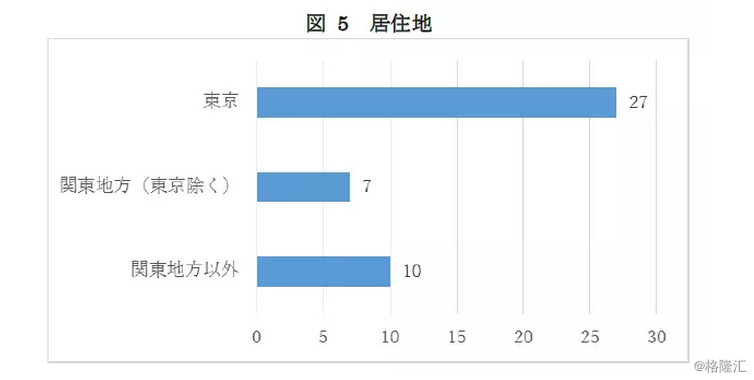

据日本非营利性组织AEYAC(年轻层动画制作者应援会)2017年对20-29岁动画人生活状态调查显示,居住在东京或关东圈的动画人占据大多数,但与此对应的,这些动画人的老家大部分都不在关东。

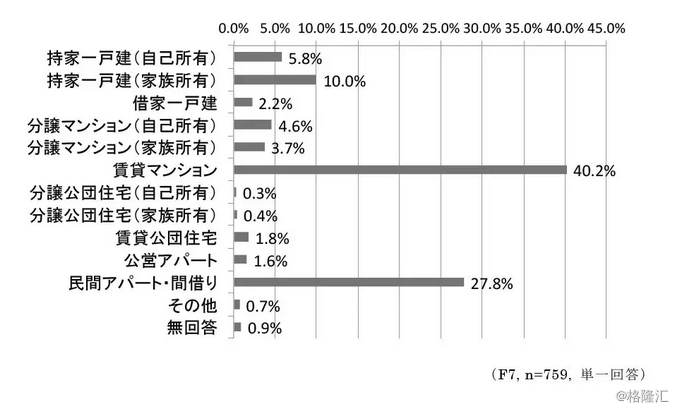

另据JANICA(日本动画人·演出协会)公布的《动画制作者实态调查报告书2015》,租赁宅邸和民用公寓是动画人的主要居住方式。

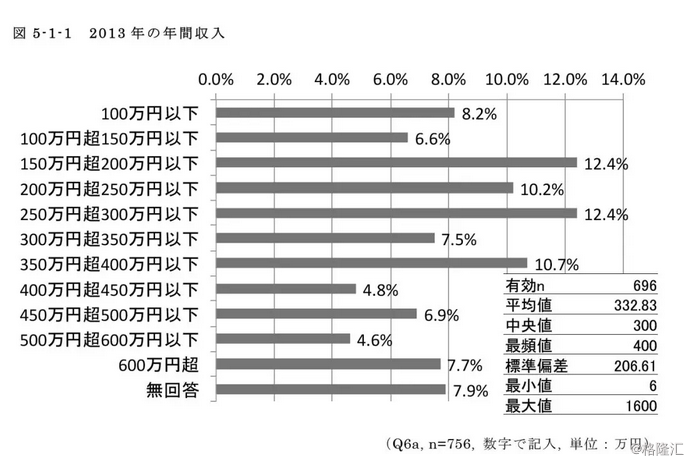

另一方面,动画人的收入却十分不乐观。2013年的数据显示,日本动画人平均年收入332.8万日元。同一年,日本全国私企上班族平均年工资是414万日元。动画人的年收入低于全国平均值大约81万日元。

(数据来源:《动画制作者实态调查报告书2015》)

由于动画公司在东京聚集,动画人不得不来到东京打拼。但高昂的生活成本,大强度的劳动量,以及微薄的工资收入,导致动画人才逐年流失。在这一背景下,动画公司将部分工作室设置到环境良好、生活压力较小的地方,的确有利于培育和挽留住动画人才。

其实,不仅日本动画公司出现了“逃离东京”的倾向,日本老牌漫画出版社近几年也开始出走市中心。以角川为例,据日媒报道,角川将以2020年东京奥运会为契机,完成新总部的建设与搬迁计划,从目前的东京都千代田区饭田桥搬迁到琦玉县南部的所泽市。而旧的总部大楼将用于出租。另外,集英社、小学馆等出版社也纷纷在自家市中心的不动产上做起了生意,或出租或改建,以减缓传统纸媒衰落带来的损失。

行业集中带来的优势在互联网时代日渐减弱,而东京高昂的地价和生活成本则给公司和员工带来不小负担。“逃离”东京,或许已成为动画公司发展的另一倾向。